业务主要集中在泛亚地区的友邦保险(01299-HK)公布了一份大致符合预期的2019年业绩。

该公司自2018年2月起将财政年度结算日从过去的11月30日更改为12月31日,所以2018财年业绩包含2017年12月1日起至2018年12月31日止的13个月业绩,而2019年业绩则为截至12月31日止的12个月。

香港仍是其主要市场,2019年来自香港本地客户的代理分销新业务价值有双位数增长。值得注意的是,过去香港新业务价值的增长主要依赖于内地访港旅客的保单,但是下半年的社会事件令赴港旅客数骤降,拖累了友邦香港业务的整体表现。

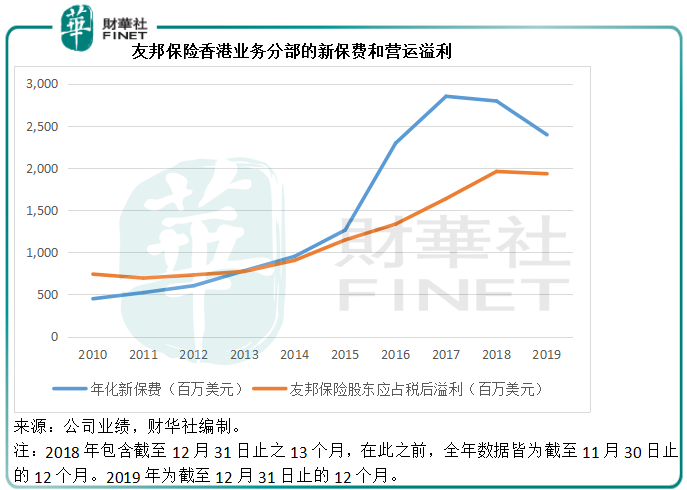

下半年香港新业务价值同比下降26.2%,至6.76亿美元,完全抵消了上半年18.72%的增幅。全年来看,香港新业务价值同比下降5.32%,至16.21亿美元,占总数的36.62%。

年化新保费同比下降14.32%(或按2018年12个月计同比下降11%),至23.93亿美元,占总数的36.34%,其中下半年的年化新保费同比下滑33.42%,抵消了上半年约9.19%的增幅。

尽管新业务价值有所下降,但由于长期储蓄和保障产品的盈利能力提高,香港新业务价值利润率提升了4.1个百分点,至66.1%。税后营运溢利仍按年增长6%(按2018年12个月同比计算),至19.31亿美元(固定汇率,下同)。

见下图,香港地区的新保费和税后营运溢利增长都在2019年戛然而止,固然有2018年按13个月数据计算的原因,但是从中也可以看到下半年社会事件所带来的负面影响,或更直白地说,友邦香港对内地旅客的依赖。

内地新业务价值同比增长20.93%(或按2018年12个月同比增27%),至11.67亿美元。年化新保费同比增长22%,至12.48亿美元。

由于税务规则变更,佣金的可扣税额增加,抵消了保障产品加强对保单持有人保障所造成的的影响,新业务价值利润率提升了3.1个百分点,至93.5%。2019年税后营运溢利首次突破10亿美元,同比增长13%(或2018年12个月同比增28%),至10.61亿美元,占总溢利的18.48%。

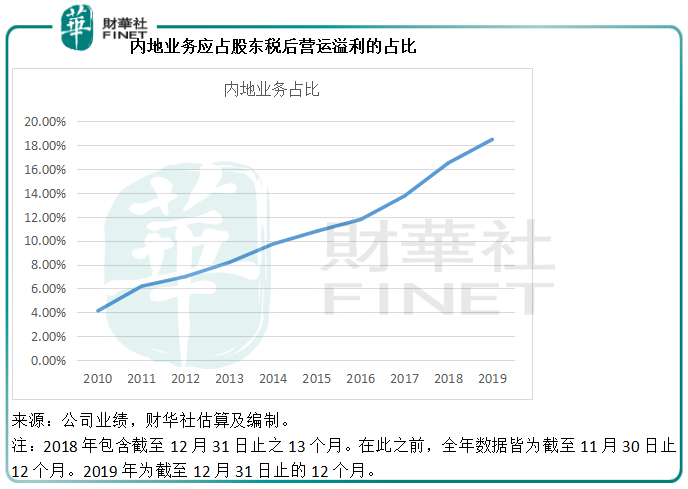

不论从年化新保费收入还是从营运溢利来看,内地都是友邦保险增长最快的市场,增速远超第一大市场香港和溢利贡献第二大市场泰国。

见下图,内地业务应占股东税后营运溢利的比重持续上升。

2019年友邦保险在内地的拓展成果可圈可点。随着内地进一步取消对外资持股限制的措施,及进一步开放国内的寿险市场,友邦率先向监管部门提交改建上海分公司为子公司的申请,以便为其在内地的业务拓展奠定基础。

此外,该公司于期内在天津和河北石家庄增设营销服务部,以拓展地域市场。

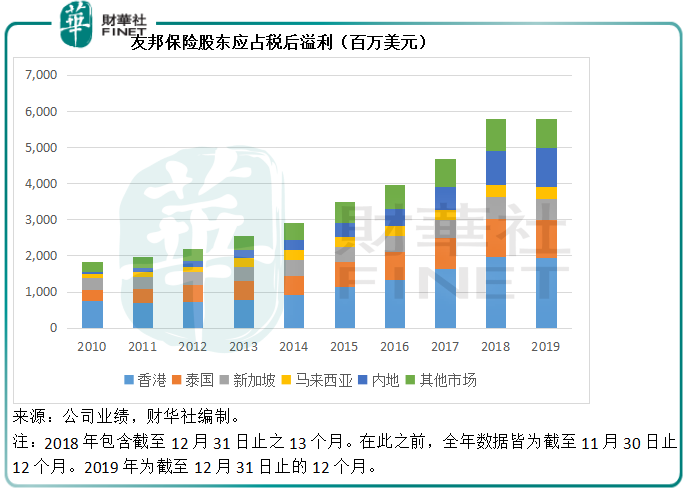

中国内地及其他市场的强劲增长,抵消了香港地区的下滑,2019年新业务价值同比增长6%,至41.54亿美元。如果不计入香港业务,整体新业务价值同比增长16%。

年化新保费增长2%,至65.85亿美元,新业务价值利润率提高了3个百分点,至62.9%。国际财务报告准则纯利同比增1.1倍,至66.48亿美元,主要受投资回报增长2.5倍带动。投资回报的大幅提高则因为期内债市表现好带动债务证券净收益增加,以及股本证券的优厚回报,相较上年同期为亏损。

友邦保险宣派末期息每股0.933港元,全年股息达1.266港元,而2018年全年派息1.14港元,外加特别股息每股0.095港元。

2019年内涵价值权益增长12%(或77.02亿美元)至639.05亿美元,增长主要来自内含价值营运溢利86.85亿美元、正面投资回报差异5.17亿美元计外汇变动6.7亿美元正面影响带动。每股内含价值权益由上年末的4.6537美元,提高至5.2862美元(或相当于41.08港元,笔者注)。

回顾友邦保险过去一年的业绩表现,有一个方面不能忽视,就是其数字化的成绩。

随着数字经济的高速发展,越来越多金融企业着手布局未来的数字化业务,友邦保险在这方面的成绩不俗。

保险业务通常都需要代理面对面拜访客户、面对面签单、面对面交流,以提升销售的成功率。此外,保险业务的培训、晨会一般都线下进行。招聘代理更是其拓展业务的重要渠道,而过去招聘一般需要面对面进行。

数字化的发展让线上销售、培训、招聘成为可能。这次疫情严重阻碍了线下业务的开展,保险公司纷纷转向线上,早已搭建平台的先行者最能受惠。

根据友邦披露的信息,其目前有超过八成的客户互动可以通过数字化进行。在业绩会上,管理层透露新业务中,有超过95%是通过数码形式递交,自动承保的新业务占六成以上。

招聘代理方面,友邦保险在内地、香港和马来西亚启用线上招聘平台,并将扩展到其他地区市场。

伙伴分销渠道也进行数字化转型,利用数据分析技术提升客户体验,物色销售标的并提高销售转化率。

此外,友邦在内地、香港和菲律宾进行核保自动化概念认证,以提高自动核保比率,并降低成本,预期于2020年在其他市场推出。

数字化布局在疫情期间尤显战略意义。管理层表示,今年第一季的疫情导致面对面交流显著减少,不过友邦能够通过线上平台应用支援代理招聘、培训和销售活动。在疫情期间,其内地的代理招聘仍然十分活跃。

管理层承认,疫情确实严重打击了今年前两个月的生意,不过其正通过加快数字化来解决这个问题。除此以外,还配合特区政府的临时措施提升线上产品销售的便利性,优化客户体验,放宽代理的业绩目标等。

内地业务方面,未见任何异常的理赔情况,而招聘渠道维持强劲,不过外游限制加上社会大众普遍不愿面对面会议,已对其第一季销售造成严重影响。

2019年,友邦保险的代理分销占其整体新业务价值的74%,另外的26%为合作伙伴渠道。相比较而言,在拓展渠道方面比较进取的内地同行中国平安(02318-HK),代理人渠道占新业务价值的比重达到89.81%。由此可见,友邦保险在多元化渠道方面拥有比较成熟的经验。

对于未来发展,友邦将继续择优招聘高素质的代理,同时加快合作伙伴渠道的数字化转型。

是否对其2020年的业绩有提升作用?这得取决于疫情何时结束。不过第一季的业绩受压应该是板上钉钉的事。

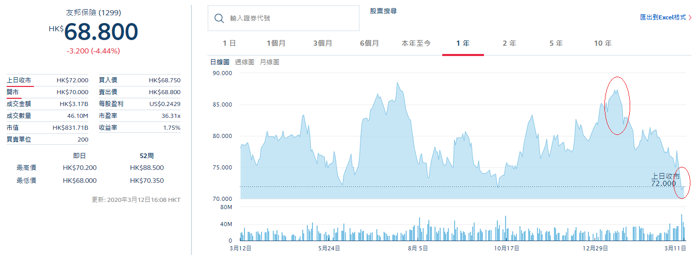

市场对友邦保险的业绩似乎不太满意,在公布业绩后,友邦股价大跌4.44%,收报68.80港元,市值单日蒸发了387亿港元,市场的差评来势汹汹,是否反应过度了?

我们来看看友邦的股价走势图,对于下半年香港事件的负面影响,市场明显已经消化掉。在经历了去年下半年的下跌,股价在1月中到达接近90港元的水平,但疫情的爆发令市场刚刚恢复的好感消失殆尽,此后股价急转直下,并在公布业绩之后跌至52周低位。

与中国平安相比,友邦的P/EV比率也较高,反映其估值获市场看高一线。这可能与中国平安业务比较多元化,而且寿险业务有增长放缓之嫌有关。此外,友邦作为最重要的恒指成分股,股价容易受到市场气氛的影响:资金大户可能撤资寻找避险天堂,而其他投资者可能会通过买卖友邦的股票来进行投资组合的再平衡或对冲敞口风险。

这几天欧美股市受疫情和油价影响大起大落,纷纷在昨天晚上跌入熊市区,可以预见受外围影响较为严重的港股也会跟随。既然港指遭看淡,首席成分股友邦也难幸免,毕竟许多基金是以恒指为基准指数,需要依据指数来调整组合,这部分的因素让友邦有点身不由己,而其没有惊喜的业绩更给予了避走的理由。

从前景来看,由于香港是其主要市场,友邦的业绩更容易受到香港经济表现的影响,不过内地业务的扩张很有看头,如果上海子公司获批,对友邦的意义重大,而且其新马泰业务发展也维持稳健,这些都是正面因素。

所以长远而言,考虑到粤港澳大湾区的发展规划以及国家对外资保险商的利好政策,友邦的整体前景应是向好的,主要取决于疫情的持续时间。但短期股价将比其他保险业同行更容易受大市波动的影响,投资者应注意风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)