通过与银行合作对信用卡持有人进行商品销售的淘礼网控股(下称“淘礼网”)早在2013年就已登陆内地的新三板市场,并于2018年6月从新三板摘牌。

退出内地资本市场后,淘礼网将目标瞄准了香港资本市场。其分别于2018年11月及2019年6月向港交所递交了招股申请书,但均以失效告终。

2020年3月,淘礼网再次在港交所更新了招股书,上市融资之心可谓十分坚定。或许是因为主打信用卡相关业务的51信用卡(02051-HK)、维信金科(02003-HK)、小赢科技(XYF)等前辈成功到境外上市,所以淘礼网并不甘心招股申请失效。况且,淘礼网更新招股书中的财务成绩单整体表现可圈可点,2016年-2019年,其营收由1.75亿元(人民币,下同)猛增2.15倍至5.52亿元;净利润由1369.9万元攀升3.23倍至7169.3万元。

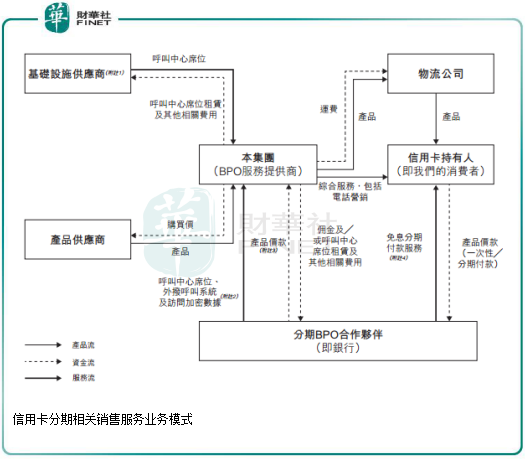

淘礼网的业务模式很简单,是依靠银行为其提供外包业务,从中赚取利润。其主要业务是通过与银行、电信等领域的企业合作,以积分换礼、分期销售等形式对信用卡持有人等人群进行商品销售。

公司主营业务按销售渠道可划分为为信用卡分期销售、线上积分兑换相关销售以及其他销售,公司销售的商品可以分为生活用品、小家电和酒类,也包括限量收藏版主题珍贵产品。

信用卡分期销售业务以商务流程外包形式开展,由银行决定产品种类并提供信用卡分期服务,而公司则负责采购和销售流程。

这种业务模式,是淘礼网能打通了与银行的关系,通过与银行信用商城合作,以电子商务渠道及电话销售的形式向银行信用卡客户推销各种产品,而且可以免息分期付款,用户可以用各类平台的积分在淘礼网上购买商品。

该业务模式的优势是显而易见的,这对于银行和信用卡持有人来说,是乐于接受淘礼网的服务的。所以在大批电商苦苦支撑的当下,淘礼网的财务数据能如此的亮眼。

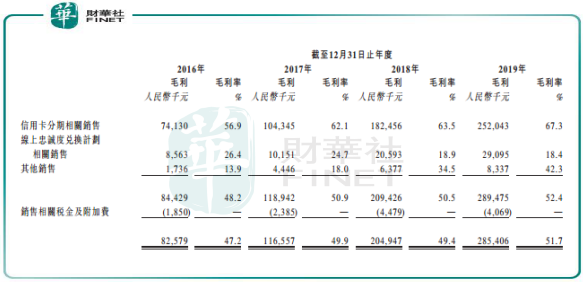

近几年,淘礼网毛利率表现不错,主要得益于信用卡分期相关销售业务表现强劲。

2016年-2019年,淘礼网用卡分期相关销售业务毛利率由56.9%增至67.3%,如此高的毛利率在所有行业中均是非常难得。该业务毛利率优异,提升了公司的整体毛利率,整体毛利率在上述期间内上升了3.5个百分点至51.7%。

毛利率高,主要由于淘礼网限量收藏版主题珍贵产品拥有较高的毛利率,淘礼网的商品栏目中有着金条、纪念币等银行独有产品,所以容易得到银行的独宠。

很多企业都有大量电话销售代表,我们平时接到的关于信用卡分期的电话也许就淘礼网客服打来的。

这些客服声音甜美、言语专业,让人不忍拒绝。但是,这个职业离职率较高,电话销售员每天要求有效通话时间和邀约数量,成功率不高,且薪资往往较低,所以存在一定的工作压力。

于2019年12月31日,淘礼网的雇员人数为663名,其中信用卡分期相关销售服务(主要为电话销售代表)的雇员高达622名,占比高达93.82%。

淘礼网电话销售人员在2016-2019年电话销售代表离职率为67%、70%、58%及64%。值得注意的是,淘礼网在招股书中并未对如此高的员工流失率进行进一步解释,仅表示远高于行业平均水平。

淘礼网在招股书中称,根据其业务策略,本次12%的募集资金用作招聘约3520名内部电话营销员,大幅扩张业务范围的野心可见一番。

此次新冠肺炎疫情无疑对大多企业的日常运营带来冲击,淘礼网也受影响。

淘礼网在武汉市的某银行的一个外拨呼叫中心营运目前仍处于停止运营的状态,好在该中心营收占比不到,在2019年仅为6.2%。

然而,公司所有呼叫中心在疫情爆发期间停止营业对其业绩影响是巨大的。2020年2月3日至17日的两周时间内,淘礼网提供信用卡分期相关销售服务的所有外拨呼叫中心均依据各当地政府通知而暂时暂停运营。

因期间无法向其所有分期BPO合作伙伴提供信用卡分期相关销售服务,公司在今年前2月收入同比下降约49.5%,净利润同比减少约60.8%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)