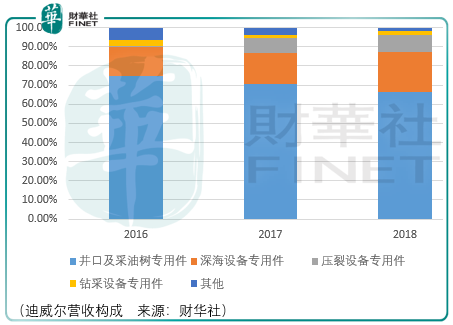

迪威尔是一家油气设备专用件研产售供应商,目前已经形成了井口及采油树专用件、深海设备专用件、压裂设备专用件、钻采设备专用件四大系列产品,其分别应用于油气开采区的陆上井口、深海钻采、页岩气压裂、高压流体输送等油气设备。

由于深海油气设备要求使用寿命长,耐高压、耐低温且安全性要求高,对生产工艺要求极高,因此深海成套设备和陆上井口成套设备领域的行业集中度非常高,2018年这两种设备的全球前5大供应商分别占据了行业的85%、75%的市场份额。

这决定了迪威尔为代表的国内油气设备专用件供应商的命运掌握在了TechnipFMC、Schlumberger、BHGE、Aker Solutions、Weir Group 等国际油气技术服务公司手里。

虽然目前国内能进入上述国际油气技术服务公司供应链的企业较少,但是迪威尔依然要面临来自海外同行的竞争。

而实际上,由于在美国、意大利、法国等地的油气设备专用件制造商业务起步较早、经验积累较为丰富、技术水平较高、距离油气技术服务公司工厂较近,Ellwood Group(美国)、Metalcam Group(意大利)、Siderforgerossi Group(意大利)、Manoir Industries(法国)占据了较大的优势。

除了行业竞争带来的不确定,油气设备专用件市场需求的波动性也带来了较大的投资风险。

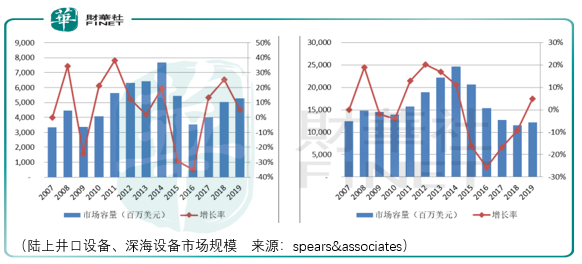

Spears&Associates 的统计数据显示,2017年起油田设备和服务市场规模恢复增长,2018年全球油田设备和服务市场增长12.12%,达到2660亿美元,陆上井口设备市场规模将由 2016 年最低的35.32亿美元上升至2019年的52.66亿美元,深海设备市场将由2017年最低的 115.86亿美元上升至2019年的121.65亿美元。

除此之外,页岩气压裂设备专用件市场也呈现着同步的市场需求波动。因此,投资者面临如此周期性波动的行业,要获得其中的投资收益是比较艰难的。

道森股份(603800-CN)就是一例,其自2015年末上市以来,股价便一直处于不断新低之中,而其在2016-2018年间的营收与净利润的波动与迪威尔是相似的,因此暂时没有证据证明迪威尔具备足够的技术实力来克服行业需求的周期性波动。

总体而言,对迪威尔的投资,需要谨慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)