我国零售行业近年来饱受经济下行、产品同质化严重和行业日趋饱和之苦,尤其是疫情的冲击,国内的服装、化妆品、休闲食品等零售业首当其冲。

行业从业者门都盼切疫情过后会出现报复性反弹消费,但并不是所有的行业都能如此。食品饮料行业因存刚需特性可迅速回稳,鞋服和美妆行业消费预期可报复性反弹。

疫情过后那是未来的未知数,目前疫情在全球加速蔓延,这对于全球化发展的零售企业来说不但没有起到分散风险的作用,反而成了加速衰落的“拖油瓶”。

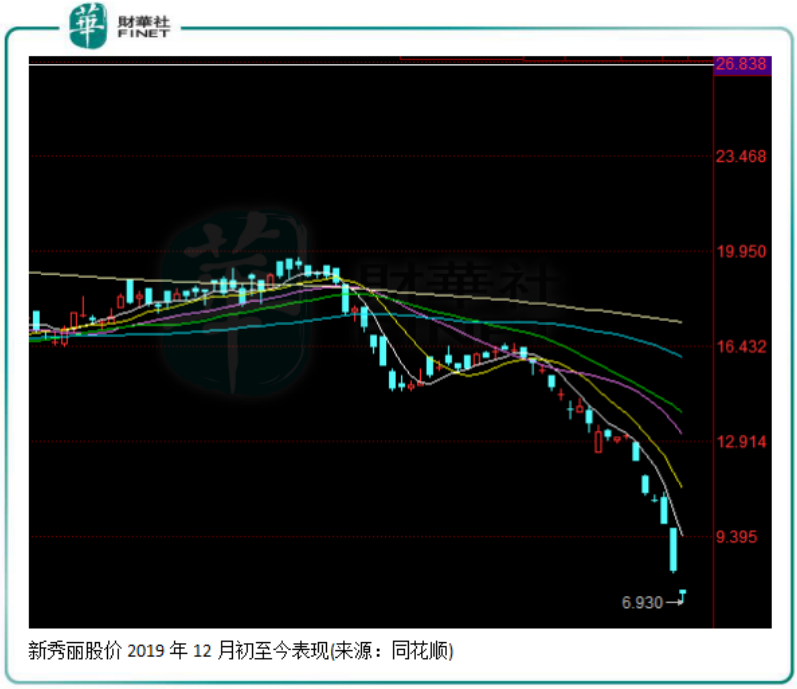

作为业务横跨亚欧美大陆的箱包品牌行业巨头,新秀丽(01910-HK)在这波冲击下难以招架。从股价表现看,国内疫情爆发日1月21日至3月13日午间收盘,新秀丽股价累计跌幅达59.2%,惨遭腰斩,创下2011年11月以来新低,投资者哀鸣遍野。

由此看来,疫情刚开始时,新秀丽就不被市场看好,箱包品牌行业无疑是最受疫情重创的一个零售业细分领域。

欧美市场步入寒冬

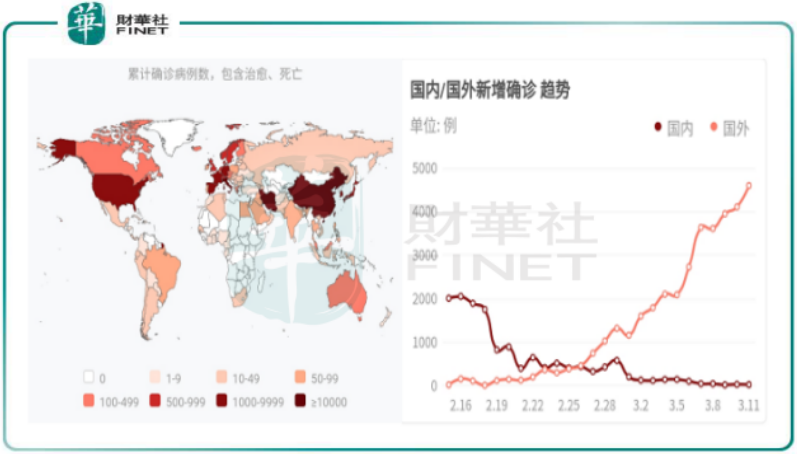

中国零售市场在政府最近两个月严厉的疫情防控下有所回暖,然而,目前疫情正加速蔓延至欧美地区,如意大利、法国、美国等发达国家未能幸免。

根据疫情实时大数据报告,截至3月13日10时14分,全球现有确诊病例增至45662例。3月初以来,除中国外,以欧美以及日韩为主的新增确诊病例大幅增长,就如今年1月底2月初的我国。

疫情使全球陷入恐慌,世界卫生组织(WHO)于3月11日将此次社会公共事件定性为全球大流行后,美国总统特朗普于当地时间周三宣布未来30天禁止来自欧洲的旅客入境,其中不包括英国,有关措施维持30天。

各国日渐严厉的管控措施、人口流动大国美国禁止欧洲旅客入境以及国内疫情仍未结束,这将造成全球范围内人员旅行、商务出行等人员流动大幅减少,尤其是欧美国家的零售行业将步入寒冬。

截至2019年9月30日,新秀丽在北美和欧洲的营收占比分别为36.77%及22.88%,占总营收比重接近60%。在人员流动管制及旅游市场疲弱的背景下,欧美市场对箱包的购买需求将降至冰点。所以我们不难看出,新秀丽的欧美业务将在疫情其中遭受挑战。3月12日,新秀丽股价大跌近20%,13日则大幅低开超8%。

标普发布研报称,疫情对于高毛利率的新秀丽影响本不致命,但祸不单行,供应链长期受损(工厂倒闭货款难以收回)和全球销售额增长放缓的双重打击,可能会降低公司偿债能力。因此,标普降低了新秀丽业务表现预期。

那么,新秀丽的债务状况如何?

债务超营收规模

股价重挫,除了疫情带来的黑天鹅事件,新秀丽债务重压也是其股价惨淡的原因。

于2019 年9月30日,新秀丽的优先信贷融通总额为14.59亿美元,贷款及借款总额为18.78亿美元,共计达33.37亿美元,超过了公司当期26.77亿美元的规模。

在2011年-2018年,一度被称为“收购狂人”的新秀丽销售额虽然从15.65亿美元增长至37.97亿美元,但激进收购策略下的新秀丽债务也因此缠身不断。同期内,新秀丽的负债合计从5.99亿美元攀升至31.51亿美元,已经翻了超过4倍。

同时,新秀丽的负债率也呈现走高态势。新秀丽的资产负债率由2011年的38.80%增长至2018年的61.27%。2019年三季度末,资产负债率又增长0.85个百分点至65.22%。

另外,新秀丽大部分工厂位于中国和东南亚。在疫情发生以后,这些工厂的供应链体系受到波及,工厂于2月开始停工,部分供应商倒闭增加了新秀丽收回货款的压力。

所以,在此背景下,新秀丽或会放缓收购扩张计划,将重点放在偿还债务和成本管控方面。

总结:新秀丽在2019年扛过了动荡的一年,中美贸易摩擦下其利润大跌已是基本确定的。公司将于3月18日发布年度业绩,我们可多留意。

在2020年的,新秀丽面临的挑战更为严峻,疫情冲击下全球经济恐陷入增长放缓的困境,而中美贸易摩擦至今仍未得到解决,预计其2020年的销售额或有双位数下滑。此外,新秀丽品牌价格偏高,上千元人民币的拉杆箱售价并不少,在经济增速受挑战的背景下,中低端品牌或更让消费者青睐。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)