3月16日,信义玻璃(00868-HK)发布了2019年度全年业绩报。与此前市场预期的一样,信义玻璃2019年度经营业绩实现增收增利。

建筑和汽车玻璃实现双增,浮法玻璃略有承压

2019年信义玻璃营业收入为162.59亿港元,同比增长1.5%;归属股东净利润为44.78亿港元,同比增长5.7%;毛利为58.83亿港元,同比下滑0.13%;毛利率为36.2%,略降0.5个百分点。拟派发期末现金股息每股30.0港仙。

在过去的一年里,中美贸易情绪复杂多变、汇率市场跌宕起伏以及全球经济下行压力大的形势下,信义玻璃经营业绩能实现双增,实属不易。这也彰显出全球领先综合玻璃制造商较强的抗风险能力。

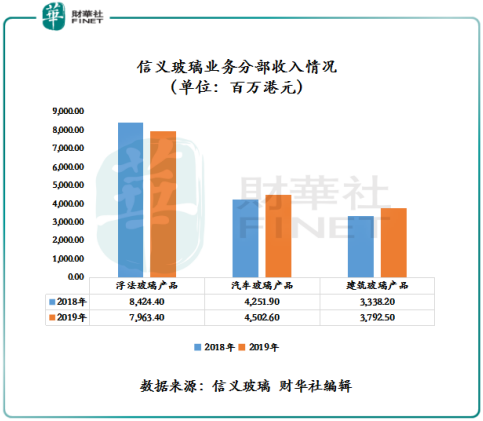

从业务分部收入情况来看,为信义玻璃提供正增长驱动力的主要有两大分部,即建筑玻璃及汽车玻璃。

就建筑玻璃业务而言,2019年建筑玻璃营收为37.93亿港元,约同比增长13.61%;毛利为14.45亿港元,同比增长13.07%。

就汽车玻璃业务而言,2019年汽车玻璃营业收入为45.03亿港元,同比增长5.9%;毛利为20.89亿港元,同比增长11.98%,是利润增长主要的驱动力之一。

浮法玻璃业务作为信义玻璃核心业务,2019年业绩表现并不理想。截至2019年12月31日,浮法玻璃收入为79.63亿港元,同比下滑5.47%;毛利为23.49亿港元,同比下滑14.0%。

浮法玻璃业绩下滑的主要原因受国内2019上半年房地产行业政策收紧,导致对浮法玻璃的需求放缓所致。

展望2020年,考验及挑战依旧

展望2020年,信义玻璃管理层认为,能源成本将因2020年3月份的全球原油价格战而受挫。因此,对浮法玻璃市场以及平均售价抱持审慎乐观态度。

疫情之下,信义玻璃维持原材料于安全水平,确保运营及生产不会中断。预期市场需求将在2020年3月份下旬恢复正常。 另外,普遍预期,国内政府采取积极的货币政策,将于2020年注入更多流动资金以刺激经济,并在疫情的影响下带动更多建筑活动。这将成为有利于浮法玻璃及建筑玻璃业务需求。

对于汽车玻璃售后市场,预期全球汽车玻璃市场将有良好表现以及节能、及单双绝缘低辐射玻璃分部的销售增长潜力持乐观态度。

产能方面,广西北海的首条浮法玻璃生产线已2019年底进行了投产。其余位于北海及江苏张家港的生产设施将于2020年中开始全面营运。未来公司将在华西及海外发掘收购及更多扩张机会,这主要是该等地区可提供更具吸引力及较大之市场环境、较低材料、生产及能源成本以及可提供优惠之税务待遇及其他奖励。

3月17日上午,信义玻璃在线上举行“2019年全年业绩电话会议”,公司董事会主席李贤义携行政总裁董清世等一众高管出席会议,并答记者问。

会上管理层表示,疫情对中国以致全球各方面发展带来了冲击。现时,信义玻璃内地工厂已全面复工,整体生产力将于去年相约。疫情对信义玻璃影响属控制范围内,加上第一季度是传统淡季,预计疫情对全年销量影响有限。会上管理层还强调了,纯碱价格走弱以及房地产竣工提速等利好因素逐渐彰显,对公司业务发展前景保持乐观。

以下是管理层达记者问(问答经整理):

Q:疫情及全球经济下行压力的形势下,今年产能是否会有下调?

A:(管理层)今年生产力将与去年同期相约。

Q:国内天然气下调对公司业绩有何影响?

A:(管理层)天然气价格下调对公司成本端是利好的。与去年同期相比,天然气价格下调,给公司天然气价格成本带来约5-8%下滑幅度。

Q:疫情全球蔓延之下,是否会对马来西亚生产线有所影响?

A:(管理层)据了解马来西亚因疫情出台相关限制举措只有一周时间左右。我们在马来西亚的生产基地是浮法玻璃,主要服务于东盟客户为主。即便疫情有所影响,但影响是有限的,因公司总收入来自东盟的收入占比较小。因此,总的来讲,影响是有限的。

Q:2020年玻璃平均售价是否会受疫情影响下滑?

A:(管理层)从目前玻璃市场价格来看,较2019年全年平均价是略有上升。预计2020年玻璃价格平均售价与2019年玻璃平均售价不会有太大变化。

Q:目前特斯拉国产化,公司是否供货给对方?

A:信义玻璃一直为全球替换市场供货。目前暂时无供货给特斯拉。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)