無懼隔夜美股熔斷,港股走出了獨立行情。

港股市場中,今天最亮麗的星要數正冉冉升起的藥物研發平台維亞生物(01873-HK)。該股在發佈盈喜公告後單日上漲8.38%,收報4.27港元。

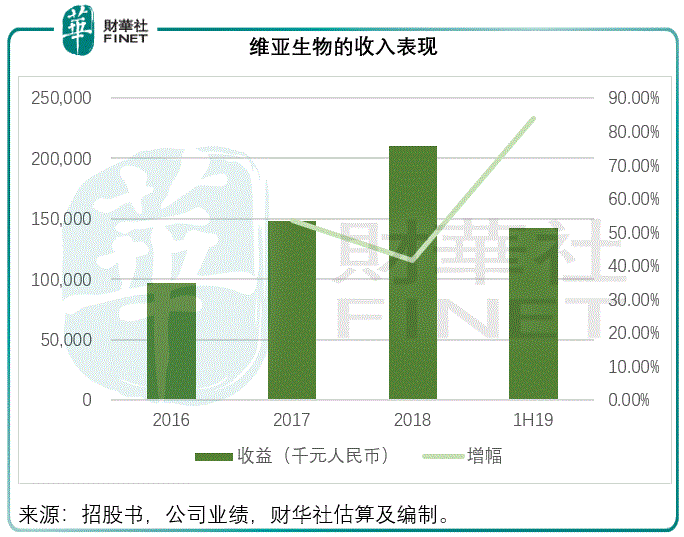

該公司預計,其截至2019年12月31日止的財政年度收入將較2018年同期增長50%以上,而全年淨利潤將較2018年同期增長1.8倍以上。

如此強勁的增長主要受以下因素的推動:1)服務換現金(CFS)服務與服務換股權(EFS)業務互相促進;2)客戶數量及合約訂單高速增長,孵化投資組合持續擴大;以及3)已孵化投資企業研發及融資取得進展,實現了部分股權退出。

2019年5月在港交所(00388-HK)上市的維亞生物為生物科技及製藥客戶的臨床前階段創新藥物開發提供基於結構的藥物發現服務。

2018年,維亞生物收入同比增長41.68%,至2.1億元(單位人民幣,下同),淨利潤同比增長18.74%,至9055萬元。這意味著2019年收入或在3.15億元以上,淨利潤或在2.535億元以上。

2019年上半年,該公司收入同比增長83.95%,至1.42億元,但由於首次公開上市產生的金融負債公平值虧損,淨利潤同比下降8.48%,至4649.6萬元。

按照2019年業績盈喜公告,其2019年下半年收入或達到了1.73億元,淨利潤更可能高達2.07億元,遠高於上半年水平。

一般而言,早期藥物發現外包服務主要採用傳統的CFS(服務換現金)模式,即向客戶收取現金服務費。維亞生物則將這種傳統的業務模式與EFS(服務換股權)模式相結合:一方面通過CFS模式為客戶的臨床前階段創新藥物開發提供基於結構的藥物發現服務,以維持穩定的客戶現金流入,另一方面則以EFS模式向其特選的客戶及所投資的生物科技公司提供藥物發現以及/或孵化服務,以換取該等客戶的股權或經濟利益。

其2019年上半年業績顯示,CFS模式貢獻收入1.05億元,同比增長72.15%,佔總收入的74.05%;EFS模式貢獻收入3694萬元,同比增長1.29倍,佔總收入的25.95%。

財華社曾在2019年下半年專訪了該公司的管理層,並了解到在其收入佔比中,服務換現金一般佔八成左右,而服務換股權則佔兩成左右,但是淨利潤方面,2018年兩種服務模式的佔比各為50%,而到今年上半年,服務換股權的淨利潤佔比已達到60%。該公司預計服務換股權的淨利潤佔比將逐步提高至八成。

服務換股權模式讓維亞生物比較像一家生物投資公司,在早期進入具有潛力的生物初創企業,在研發有進展、市場估值提升時擇時退出並從中確認收益,而不會留到末期投入不斷增加、風險提高之時,而且持股比重一般控制在30%左右,以參股形式進行。

據管理層透露,維亞生物的藥物發現整個操作是由自己的團隊進行,而且有控制虧損機制。在臨床前退出一部分,到臨床二期再退出一部分,而不會等到臨床三,目的是回避風險。

例如2019年10月,該公司發自願公告出售維眸生物科技的部分權益,令持股量由原來的8.56%降至6.16%,出售代價為1000萬人民幣的等值美元,而根據該公司的數據,其2016年獲得該公司相應股份的成本為112萬元人民幣,換言之這一交易讓其獲利近8倍。

今年年初,該公司再發自願公告,指於2019年12月31日出售Proviva Therapeutics的部分權益,使持股量由原來的35%減至31%,代價為4百萬美元,而相應股份的代價為143.6萬美元,意味著回報率達到1.8倍。

所以筆者猜測,這類服務換股權模式的交易和這些交易所帶來的資產重估很可能帶動了維亞生物的2019年下半年業績增長。

截至2019年6月30日,維亞生物按公平值列入損益的未上市股權投資賬面值為3.38億元,是年初時2.047億元的1.65倍。

從目前的態勢來看,服務換股權模式是可行的,而該公司現時在這方面的表現不錯。依據其盈喜公告所推算收益和按當前股價4.27港元計,維亞生物的預期市盈率或為23.72倍,對於一家生物技術公司來說,估值或許不算太高。

該公司將於2020年3月末前發佈2019年

全年業績,將可對其未來的發展提供更多啓示,感興趣的投資者可密切留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)