2018年以介绍形式在港交所(00388-HK)上市的碧桂园服务(06098-HK),延续轻快步伐迈步前进。

2019年,在物业管理服务强劲增长68.83%,社区增长服务大幅增长79.76%,非业主增值服务增长一倍以上,以及在“三供一业”的新贡献带动下,碧桂园服务继续保持强劲的收入增长。

全年收入同比增长1.06倍,至96.45亿元(单位人民币,下同)。由于新项目及“三供一业”业务毛利率低于其平均毛利率,碧桂园服务的2019年毛利同比增长73.26%,至30.52亿元,毛利率为31.65%。

股东应占净利润同比增长80.97%,至16.71亿元,每股盈利为0.63元。如果扣除2018年因2017年所得税回拨影响后,其股东应占利润的增幅实际为93.2%。该公司宣派末期息每股0.1514元,同比增长78.33%。

财华社按期初与期末总权益平均值估算,碧桂园服务的2019年股本回报率达到42.91%。

主营业务持续扩张

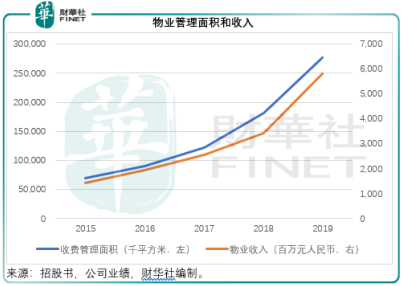

碧桂园服务的主要收入来源为物业管理。2019年,收费管理面积由2018年的181.5百万平方米,同比增长52.12%,至276.1百万平方米。物业管理收入同比增长68.83%,至58.17亿元。其中由碧桂园集团开发的物业收入贡献占比由2018年的88.65%,进一步下降至74.77%,反映由第三方物业开发商贡献的收入占比不断提高,彰显了该公司在对外拓展业务方面的努力。

见下图,碧桂园服务的收费管理面积和物业管理收入稳步快速增长,2019年的走势变陡,反映增速加快。

除了“三供一业”业务外,碧桂园服务的合同管理面积约为684.7百万平方米。截至2019年12月31日,“三供一业”物业管理服务的收费管理面积及合同管理面积均为84.9百万平方米。

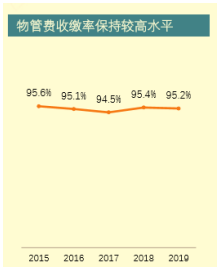

该公司的项目遍布中国境内31个省、市及自治区的350多个城市和海外,重点覆盖粤港澳大湾区、长三角、长江中游及京津冀的四大经济发达城市群。值得注意的是,碧桂园服务2019年的收缴率保持在95.2%的高水平。

业务多元化

上市以来,碧桂园服务似乎一直朝着多元化业务的方向发展。2019年,主营业务物业管理服务的收入占比进一步缩小至60.3%,同时多了许多收入来源,包括“三供一业”。2019年,“三供一业”包括物管和供热在内,贡献的收入比重达到15.7%。收入来源的拓宽,有利于提高其抗风险能力。

该公司表示将继续深耕“三供一业”,使之形成碧桂园服务的增长驱动力之一。

财务状况维持稳健

截至2019年12月31日,碧桂园服务持有现金及现金等价物69.14亿元,而2018年末为38.69亿元,而且无附息债务。2019年末的总资产与总权益之比为2.16倍,反映其财政状况非常稳健,且现金充裕。

发展战略

碧桂园服务表示,未来将通过树立品牌,以优质服务赢市场,同时进行品牌拓展与收并购的方式,提升市场份额,其中品牌拓展方面将发挥其在三四线城市优势,通过品牌拓展取得合同管理面积;收并购方面则会选取优质标的,进行业态、地域的补充。2019年,碧桂园服务新增了7家收并购公司,合同管理面积增加了40百万平方米。未来,碧桂园服务将持续投入科技应用研发,提升经营效率。

短期或受疫情影响

对于2020年初爆发的疫情,物业服务公司自然都受到负面影响。估计在疫情之中,肩负起社会责任的碧桂园服务在短期内的运作也会受到影响。

不过从长远来看,这对于物管公司未尝不是一个机遇,让人们认识到物管服务行业,尤其优质物业管理服务的重要性。对于碧桂园服务这样的优质品牌,这都是值得把握的发展机遇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)