2019年是我国领先的独立线上消费金融服务提供商维信金科(02003-HK)乘风破浪的一年,也是硕果累累的一年。

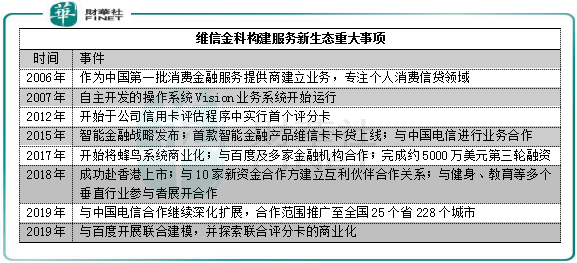

十四年科技创新和积淀,使维信金科成为国内消费金融行业的翘楚,也表现出了强大的抗风险能力及发展韧性,并于逆势中鹤立鸡群,光芒闪烁。

监管趋严下,优越模式经受住考验

2019年,我国在线消费金融遭遇强监管,政府机构加快对P2P平台的管制。一方面持续打击高利贷、非法放贷等行为;另一方面规范行业参与者(绝大部分由持牌金融机构提供资金支持)放贷行为,明确消费金融公司的展业边界,以提高对行业参与者的资格要求及行为准则。这些变化也促使国内消费金融市场参与者确保及重视资金来源的规范化、数据隐私及借款总成本。

在此种不利因素下,我国在线消费金融行业逐步被肃清,市场迎来空白。银保监会副主席周亮近日表示,P2P的风险近三年来大幅压降,目前实际运营的网贷机构数量比三年前已经减少了近90%。另据权威媒体网贷之家不完全统计,2019年国内停业及转型平台数量占比回升达64.74%,停业、转型及问题平台数量累计6046家,创下近几年新高。

绝大部分市场参与者退出了竞争,加之不少巨头玩家入局,国内消费金融行业也从“百团混战”进入到“诸神之战”局面。如何在长期市场中继续保持优势,是考验企业护城河深浅的标准。而作为行业翘楚,维信金科透过自身的科技技术和良好信誉,逐渐在市场中占得一席位,不但在残酷的市场淘汰趋势中生存下来,还取得了令人瞩目的成绩。

2019年,维信金科正式转型为纯线上的助贷机构。公司年内加大了与提供可持续及可拓展的持牌金融机构建立长期合作关系的步伐,合作方包括银行、信托公司及其他金融机构。公司在信用风险量化、智能化风控等方面亦加大投入,风险管理能力达到了业内领先地位。

这种服务输出及纯技术的轻资产运营模式,最突出的一个特色是优化了资金结构,纯撮合业务模式下只为持牌金融机构提供获客及风险建议,并不需承担任何的信贷风险。这使得公司架构及业务策略与众多竞争对手不同,可维持高标准的业务体制,这种业务体制正是经受住了行业的寒冬,获得可持续发展的动能。

逆势中业绩迎增长

在2019年,公司业绩展现出强劲增长,不仅收入大增,还成功扭亏为盈,这受惠于公司完全转变为纯在线消费金融平台的策略。去年度,公司录得净利润6480万元人民币,2018年同期亏损10.27亿元人民币。通过信用增级贷款撮合模式取得的贷款实现量增加,使贷款撮合服务费急增超过3.6倍,推动总收入增长41.2%,达38.64亿元人民币。非国际财务报告准则经调整净利润亦录得24.5%增幅,达3.68亿元人民币。

科技铸造服务新生态

让金融服务触手可及,是维信金科的宏伟使命。随着数字化浪潮席卷金融行业,智能科技日益成为金融企业转型发展的核心竞争力,维信金科坚持以科技作为发展基石,为公司建造服务新生态的目标而注入动力。

十多年来,维信金科已开发出一个强大的信用风险管理系统以控制整个贷款周期的信用风险。维信金科通过自主研发的“蜂鸟”云风控系统和智能信贷机器人,链接持牌金融机构与信用群体,为全国用户提供定制化、触手可及的智能金融服务。这种风险管理能力,也让维信金科成为国内少有可直接、实时以官方授权的读写方式访问中国人民银行微信中心消费者信用数据库的独立机构之一。

强大的研发实力,使维信金科在转型线上后更凸显出其核心竞争力,全智能化的成本、获客、效率优势也更加明显。

合作共赢,是当代企业发展的必由之路。维信金科十分注重与外界其他机构的合作,与众多金融机构、行业领先企业在数据、场景、资金等方面建立了长期紧密的合作关系。

除了与持牌机构进行深度合作外,公司还积极与有实力的互联网科技企业携手共进。2019年6月,维信金科与有国资背景的成都金融梦工场展开战略合作,共同构建新的金融技术生态系统,促进成都作为西部金融中心的快速优质发展。

此外,维信金科还与百度展开联合建模的全新探索。基于合法合规原则,双方将共同挖掘电商、通讯、支付、搜索、视频、理财等多元场景的信用数据资源;针对用户画像、智能触客与运营、智能风控等特定业务场景,创新运用最前沿的人工智能、大数据、云计算等技术,联合开发一套智能、高效、可定制的算法模型,真正做到更理解用户、更便利用户。

通过对信用数据资源的挖掘以及算法模型的开发,维信金科实现了以大数据合并借款人评分卡,一方面以创新的金融科技提升风控水平与用户体验,另一方面以帮助公司作出信贷决策,并将每个借款人状况的多维度因素与公司的持牌机构资金伙伴配对,为公司拓展业绩带来增量。

而这种评分产品或可在未来实现商业化,可向其他金融机构及第三方授出授权,为维信金科及百度获取财务利益。

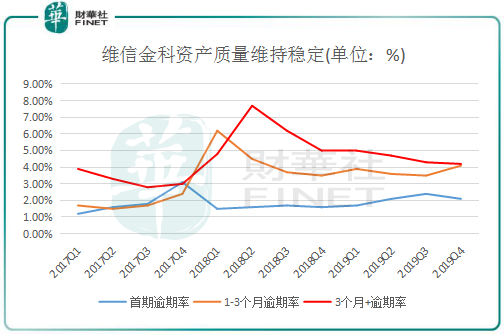

优异的资产质量抵挡经济疲弱冲击

2019年是我国经济增速持续下行的一年,根据国家统计局,2019年我国国内生产总值990865亿元,增速为6.1%,呈继续下行的趋势。

经济增长放缓的背景下,包括在线消费金融在内的行业亦受此波及。行业于2019年第三季遭遇阻碍,包括第三方数据服务中断及P2P贷款平台持续倒闭造成的连锁反应。

为应对这种不利影响,维信金科改进评分方式,确保仅与合规第三方服务供应商合作,积极完善信贷政策,减少上述外因造成的影响。

2019年第四季度,维信金科3个月+逾期率于恢复正常,首次付款逾期率亦呈现相似变化。维信金科认为,2020年的整体首次付款逾期率为2.0%左右。

于2020年1月,我国爆发的新型冠状病毒疫情或会影响经济及在线消费金融行业发展。通过科学的统筹和大力推进,维信金科克服诸多困难,于3月2日已全面复工。目前,作为区域内构建智能金融生态的主力军,依托金融科技的领先优势,维信金科正在推进与实体商业伙伴的流量、科技赋能等业务合作,通过“抱团取暖”的方式对冲疫情带来的冲击。

当前,我国疫情防控以取得阶段性成果,本地确诊病例已降低至零。防控措施成效显著的情况下,我国大部分企业均已实现了复产复工,人们的生活也逐渐回归正常,这有利于促进在线消费金融需求的增长。

当前境外输入病例没有减少的迹象,这也给我国经济发展带来重大不确定性。维信金科正密切观察局势并积极改善信贷政策,以更好应对不确定因素。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)