旗下擁有天然氣及風電業務的清潔能源開發商新天綠色能源(00956-HK)於3月20日發佈了2019年業績公告,2019年度也實現了公司業績的四連增,其中營收首次突破100億元(人民幣,下同),成功擠進了100億俱樂部。

年度報告顯示,新天綠色能源收入為119.43億元,同比增長19.73%;股東應佔淨利潤為14.15億元,同比增長11.51%。

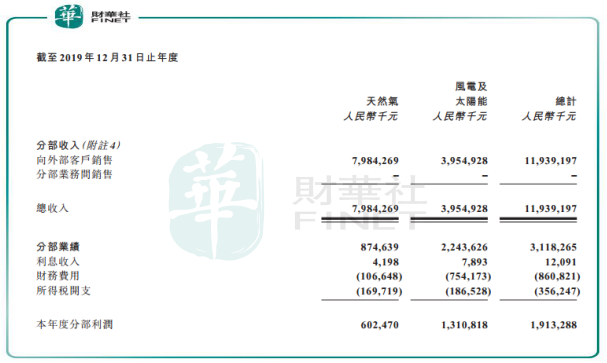

其中,天然氣及風電業務年内收入都錄得雙位數增幅,分别增長21.87%及15.58%,主要由於售氣量及售電量的增長。淨利潤方面,雖然天然氣業務營收比重達到了66.85%,但淨利潤佔公司總淨利潤比重卻為32.93%。可見,風電業務才是公司主要的利潤貢獻者,該業務的利潤率也更高。

值得注意的是,新天綠色能源2019年業績雖整體靓麗,但發佈年報後,投資者並不買賬,披露業績當天給了公司股價6.04%的跌幅作為回應。

而疫情以來,新天綠色能源股價相當慘,1月24日疫情開始爆發至3月20日,公司股價崩塌,累計重挫近40%,導致了公司市值蒸發超過30億港元。

作為我國大力發展的可再生能源,風電能源成為我國能源企業都想從中分得一大塊蛋糕的一大行業。

新天綠色能源近些年大力擴張風電業務,過去5年,公司在風電裝機容量上每年均新增400-700兆瓦不等。2019年,公司風電新增風電控股裝機容量557.60 兆瓦,累計控股裝機容量為4,415.75兆瓦,較2014年的1,696.80兆瓦增長了1.6倍。

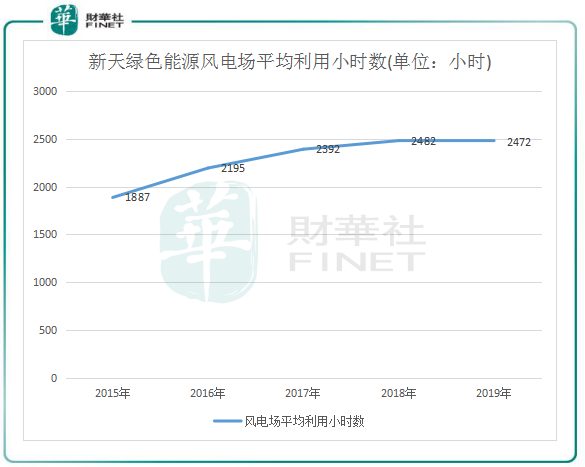

風電可利用小時數方面,新天綠色能源在棄風限電問題仍存在的情況下,依然保持在高水平。年内,公司風電場平均利用小時數為2,472小時,較上年度同期減少10小時,高出河北省平均可利用小時數328小時。

毛利率方面,新天綠色能源風電業務的毛利率高達61.54%,同比增長0.22個百分點。而同期公司天然氣業務的毛利率僅為10.88%,兩者差距甚遠。

但我們需留意,2019年我國整體風速水平相對較好,但是由於風資源固有的隨機性及不可控性,2020年風速較2019年存在下降的風險。另外,加上當前我國棄風限電問題依然存在的影響,這對風電企業的風電利用小時數帶來重大不確定性影響。

2020年,我國將實現「風火同價」。我國《能源發展「十三五」規劃》及《可再生能源發展「十三五」規劃》提出,風電補貼將逐步退坡,到2020年實現無補貼上網,也就是實現併網側平價上網,4毛/千瓦時。實現風電項目電價可與當地燃煤發電同平台競爭的目標。因此,新天綠色能源也將面臨電價下調的風險,風電業務的利潤將會受損。

我國官方明確表態對新能源產業的相關補貼將逐步退坡,風電行業亦受波及。隨著競爭加劇,可再生能源補貼不斷退坡,如何實現高可靠性發電,如何降低度電成本,也是即將面臨的考驗。

而在當前,補貼被拖欠在數億元的光伏投資企業比比皆是。根據人大執法檢查組報告,「十三五」期間90%以上新增可再生能源發電項目補貼資金來源尚未落實,截至2018年底,電價補償累計缺口高達2331億元。我國可再生能源補貼拖欠已經給光伏投資企業帶來了數千億元的「應收賬款」,整個行業不堪重負。

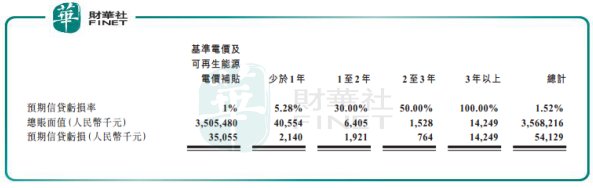

新天綠色能源當然未能幸免。採用撥備矩陣計量的貿易應收賬款的信貸風險方面,新天綠色能源在2019年基準電價及可再生能源電價補貼的總賬面值為35.68億元,同比增長28.47%。

年内,新天綠色能源貿易應收賬款及應收票據為39.66億元,同比增長20.31%。在回款難,以及於競爭中加入搶裝潮帶來的巨大開支下,公司現金流吃緊,也因此不得不加大融資。

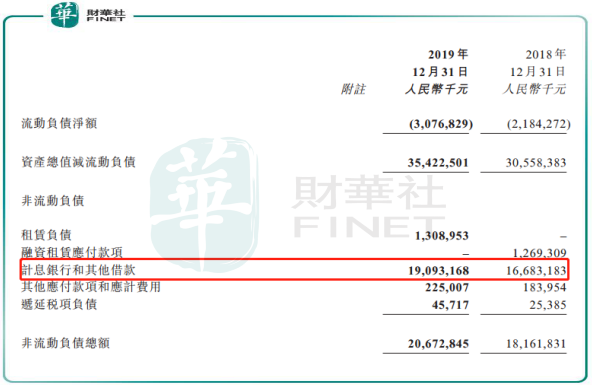

2019年,新天綠色能源流動負債總額突破了100億大關,達105.32億,同比增長22.43%。長期及短期借款總額244.10億元,同比增加30.83億元。在全部借款中,短期借款(包括長期借款的即期部分)為53.17億元,長期借款為190.93億元。按固定息率所作的借款為56.07億元。

所以,新天綠色能源將要背負超過30億元的補貼拖欠進入2020年,而進入2020年,補貼退坡的現實也將沉重的打擊公司經營能力。

3月10日,國家能源局發佈《關於2020年風電、光伏發電項目建設有關事項的通知》中指出,2020年度新建光伏發電項目補貼預算總額度為15億元,相比2019年補貼金額縮減一半。

所以,我們不難理解為何新天綠色能源3月20日股價在亮眼的業績成績單面前大幅下挫了。2020年,公司還將面臨疫情帶來的不確定性因素,由於國内生產供應鏈受牽連,社會用電量也因此有所下降,這對公司業績來說並不是好事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)