3月26日,翼辰實業(01596-HK)公佈了2019年全年經營業績「成績單」。

在過去的一年里,全球經濟及中美貿易情緒的復雜多變,給我國實體經濟帶來不小的考驗及挑戰。在此背景下,翼辰實業扛住了壓力,在2019年取得還算可以的成績。但是,外界擔心的部分風險還是出現及給公司帶來一定的損失。

2019年,翼辰實業實現營業收入為人民幣11.38億元(單位下同),同比增長2.4%;歸屬股東淨利潤為1.87億元,同比增長約1%。;毛利為3.9億元,同比增長3.4%。

與去年財報比較,2019年翼辰實業的營收及淨利增速均出現了放緩,特别是淨利潤基本與去年同期持平,沒什麽增長。這背後的影響因素要歸於,年内其核心業務鐵路扣件系統營收及毛利減少所致。截至2019年底,鐵路扣件系統營業收入為8.78億元,同比下滑5.4%,佔總收入的77.1%;毛利為3.37億元,同比下滑4.89%。

值得注意的是,在營收及淨利增速承壓及研發投資增加的形勢下,翼辰實業及時加強的成本管控,確保了利潤不會出現負增長的情況,這是值得稱贊的。截至2019年底,翼辰實業的管理費用較去年同期減少0.6%,至6519.7萬元;財務費用同比減少970.5萬元,同比減少25.4%;研發費用為4434.4萬元,同比增長22.7%。

在經營業績增速放緩之際,翼辰實業資產減值及信用減值的風險亦在增加。截至2019年底,資產減值損失為1250萬元,較去年同期的610萬元,足足翻了1倍多。翼辰實業表示,資產減值損失的增加主要是計提商譽減值準備所致。

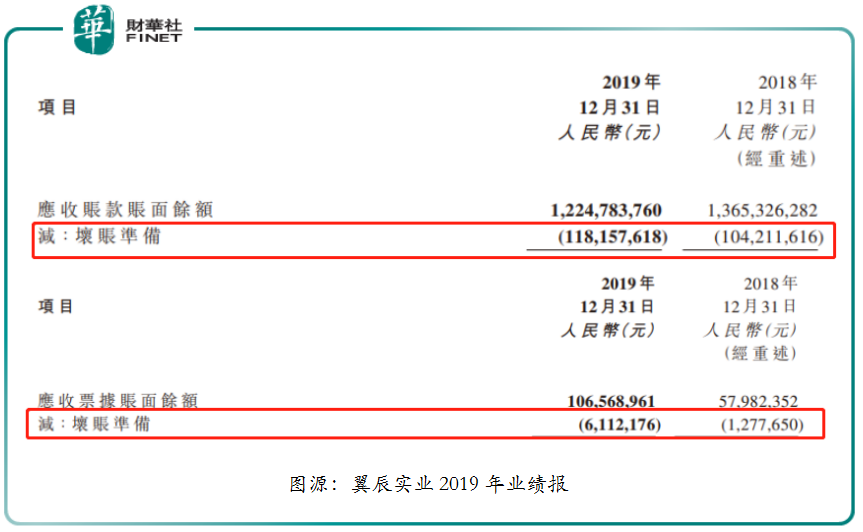

此時,投資者一直擔心的應收賬款及票據相關的風險,也在2019年財報中出現了。截至2019年底,翼辰實業的信用減值損失為1960萬元,較去年的420萬元,同期上升了366%。信用減值倍增主要受應收賬款及應收票據減值準備增加所致。據2019年財報顯示,來自應收賬款壞賬準備同比增長13.4%,至1.18億元;來自應收票據壞賬準備同比增長378.2%,至611.2萬元。

應收賬款及票據和存貨隨著企業經營活動規模增長而增加是正常的。但是,翼辰實業近些年的應收賬款及票據和存貨增速顯然要高於營收增速,這或許也是導致2019年出現大規模減值的導火索。

根據wind數據顯示,截至2014-2018年底,翼辰實業的應收賬款及票據年復合增長率為18.9%,存貨年復合增長率為13.9%,均高於同期營收年復增長率的6.7%。與此同時,應收賬款及票據的平均週轉天數從2014年的243天增至2018年的422天。而存貨週轉天數一直維持高居在100天以上的位置。

從2019年財報來看,應收賬款及票據較2018年略有下滑,但仍佔據流動性資產比重在60%以上。而存貨則不降反增,同比增長24.9%,至3.45億元。因此,在全球經濟承壓及不明朗的當下,翼辰實業不僅強化費用端的管理,還需加大力度優化存貨及應收賬款及票據的催收,儘可能的減少再次發生較大減值的風險。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)