美的集團(000333-CN)是一家創造社會價值、股東價值的企業。這是毋庸置疑的,大家電(空調、冰箱、洗衣機)、小家電(電飯煲、微波爐、抽油煙機、豆漿機、熱水器、淨水設備)這些都是大家日常生活中需要的物品,從現有的競爭格局來看,美的集團佔據優勢:

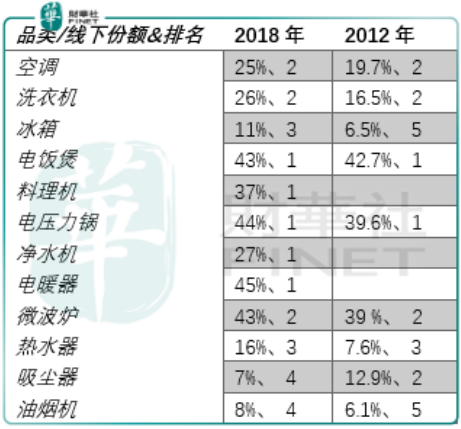

從2012年至今,美的家電的各大品類基本都在增長。

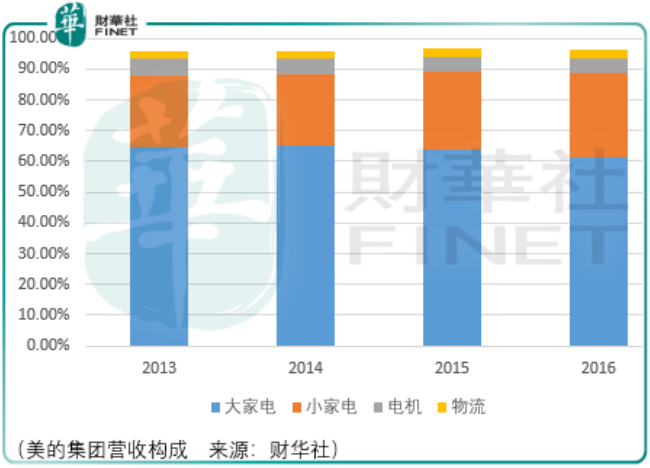

2013年財報中,美的集團說道:美的擁有完整的空調、冰箱、洗衣機產業鏈以及完整的小家電產品群,集團在國内建有16個生產基地,輻射華南、華東、華中、西南、華北五大區域,在越南、白俄羅斯、埃及、巴西、阿根廷、印度6個國家建有生產基地。除此之外,美的還擁有強大的家電上遊核心部件供應能力,公司電機總體產能約1億台,銷量約6千萬台,同時美的集團物流板塊強大的運輸、配送能力為公司家電產業發展提供了有力保障。

回顧這一段表述是因為,在這5年的時間中,美的集團的投資價值邏輯基本就在上述這段話中。在家電企業的競爭中,研發佔比並不高,其市佔率、品牌鋪開到一定程度,就能夠不斷穩固並逐步提升,剩下的只需要在年報中確認這樣的價值與成長。

但是,對於某些事件而非整體的看重以及身處漫長時間中的投資者,由於欲望、恐懼以及耐心的缺失,造成了投資的艱難。

2016-2018年是價值成長的年度,價值成長股風起雲湧,成長並可能有價值股不斷反抽探底或者一路探底。

回看是容易的,在《2685是不是一個好買點,從塔勒佈的「未然歷史」說起》中描述過這樣的狀態,因為曾經發生的一切都是一個點,甚至大段的歷史都是一個點,但是此刻和未來呢?

以眼下新冠疫情帶來的市場調整為例,在眼下由於有獲利的欲望,那麽每一個明天都不會是回望的那麽一「點」,而是漫長的波動、漫長的恐慌及熱情和冰冷新聞下的情緒反復。

所以如果要做價值成長投資,那麽階段式地跟蹤就是必要的。

回顧美的集團的歷史,如果說估值擡升的過程需要時間,那麽估值回落的過程也需要時間,而在這個過程中,由於重事件而非重歷史,往往在泡沫發生初期談論高估、在價值回歸中段談論價值,但是市場絕不會因為你的談論就改變它的運行方向。

因此,做價值投資,認知是要義之一,把時間能看做一點也是要義之一,重企業的成長慣性而非單一事件亦是要義之一。

2017年財報顯示,美的集團持股德國kuka81.04%,投資金額270.01億元;近期美的集團擬花費7.43億元收購合康新能18.73%股權,而這塊業務(工業自動化)佈局究竟能對美的造成多大的影響,誰也不知道,並且目前的主營仍是家電業務。

因此,對於美的的長期投資者而言,需要耐心等待,以年為計。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)