广东省最大的机动车检测系统、监控网络系统及相关售后维护及支持服务供应商——泓胜交通科技(文中简称“泓胜科技”)近日向香港交易所(00388-HK)递交了上市申请书。该公司曾登陆过新三板市场,随着新三板的市场关注度降低,公司将目光转向融资能力更强的香港市场。

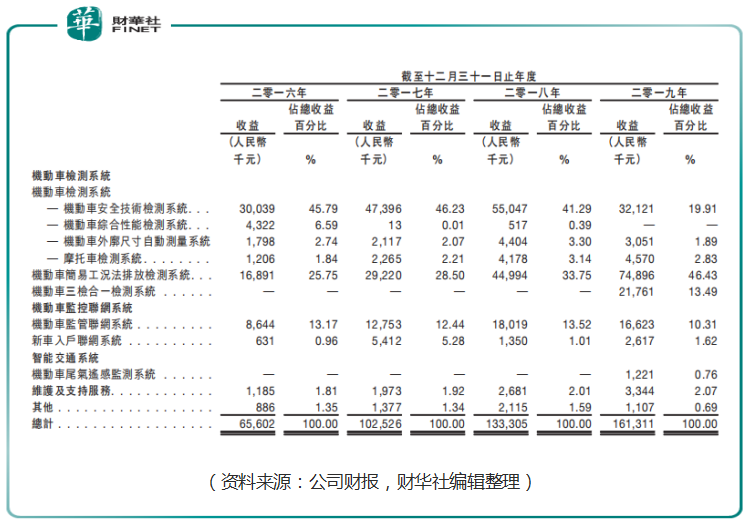

泓胜科技是土生土长的广东公司,在往绩记录期间,公司所有的项目均设立于广东省。公司2019年总收入为1.61亿元(单位人民币,下同) 。其中,机动车检测系统为公司支柱业务,占公司总收入份额约为85%;机动车监控联网系统占比约为12%;智能交通系统及其他业务占比约为3%。

广东省是中国的经济GDP第一大省,2019年广东省GDP达到10.7万亿元,实际同比增长6.2%,是中国首个突破十万亿GDP的省份,并且已连续31年稳做全国经济第一大省宝座。泓胜科技2018年在广东省机动车检测解决方案市场收益1.33亿元,市场份额约为24.94%,位居广东省第一。同期第二名及第三名的市占率分别为18.21%及10.62%,泓胜科技的领先优势较为明显。

从机动车检测系统来看,其中机动车安全技术检测系统收益份额在2016年曾高达45.79%,2019年快速下滑至19.91%,年度收益为3,212.1万元。此时减少的份额主要流向了机动车简易工况法排放监测系统。

中国对机动车排放的要求日趋严格,2015及2018年《中华人民共和国大气污染防治法》等多项政策修订导致公司增加对机动车简易工况法排放检测系统的资金投入,相应业务的收入也大幅提升。于2019年,机动车简易工况法排放检测系统的年度收益达到7,489.6万元,占公司总收入份额高达46.43%。

需要注意的是机动车三检合一检测系统业务于2019年开始贡献收入,期内收益达到2,176.1万元,占公司收入比重为13.49%。2019年推出此新业务是受到《关于进一步落实道路货运车辆检验检测改革政策有关工作通知》政策影响。泓胜科技方面预期机动车三检合一检测系统的市场需求将会增长,未来将会为成为公司的主要收益来源。

三检合一是大势所趋,对货车司机来说,以前要跑安全检测站、综合检测站、环境检测站三个站点才能完成的车辆检测业务,现在在三检合一检测机构就能够“一站式”完成。对货车司机来说,这是省事、省钱又省心的好事。泓胜科技在三检合一上积极投入,并借助自己深耕广东市场的经验,在此迎来业务增长是大概率事件。

公司第二大业务分部是机动车监控联网系统,不过从该业务分部近年收入变动来看,近年发展几乎停滞。自2016至2019年,机动车监控联网系统的收入分别是650.3万元、1,132.7万元、1,261.0万元及1045.9万元,2019年该分部收入同比下降17.1%,毛利率也同比下降10.74个百分点至54.36%。公司方面称这涉及第三方供应商采购硬件的成本,因为导致毛利率相对较低。

于最后实际可行日期,泓胜科技拥有126个机动车检测系统项目、79个机动车监控联网系统项目、31个机动车检测系统及机动车监控联网系统组合项目、2个智能交通系统项目。

泓胜科技未来业务发展策略聚焦在提升自身研发能力,并有计划向上游拓展,生产自主品牌机动车检测设备。据公司申请资料中披露,公司的计划在佛山市租赁15,000平方米的工业物业,拟在此成立研发及生产中心容纳研发团队及安装一条机动车检测系统及智能交通系统的机动车检测设备新生产线。

除此产业链的扩张计划之外,泓胜科技仍有计划在湖南省及香港建立新区域销售办事处,以扩大公司在广东省外及东南亚国家的市场覆盖范围。

从泓胜科技雄心勃勃的扩张计划中可以看出,公司不安于广东省内的既得车检业务份额,努力提升研发能力,向产业链上游拓展,创造自有品牌产品。另一方面也眺望省外市场,拟在省外市场拓展份额。

首先,这里要为泓胜科技的进取心点赞,同时也要注意到市场拓展会带来大量的销售投入,而开发新产品更是一项较高风险的项目。当然,泓胜科技凭借自己在广东省的份额也足以消化一定量的新产品。但向外省市场或者竞争对手销售产品就不是这么容易的事了。从公司的研发开支来看,2016至2019年分别为193万元、524万元、595万元及621万元。2019年研发开支占总收入的比重是3.8%,当然这还包括其他的系统相关开发。即使泓胜科技做出自有品牌的检测产品,因为进入市场较晚,如何在竞争中保持销量和毛利率也将是一项挑战。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)