4月17日,中化化肥(00297-HK)宣布发行2020年第二期超短期融资券(下称“超短融”)发行金额为人民币10亿元。这距离3月10日第一期超短融发行仅相隔1月左右。更值得一提的是,与往年发行超短融相比,今年发行超短融的速度明显加速不少。据此外公告显示,2019年4月25日才发行第一期超短融。

从2019年递交的成绩单来看,中化化肥2019年盈利表现较往年要出色不少。那么,业绩有所回暖的中化化肥为何要加快了超短融发行的步伐呢?

2019年,中化化肥年内营业额为229.51亿元(人民币,下同),同比基本持平;毛利为20.85亿元,约同比增长9%;归属股东净利润为6.16亿元,约同比增加34%。这份成绩单是中化化肥是继2018年实现扭亏为盈后再度实现年度取得盈利。整体来看,盈利能力较过往有了不少的提升。

但是,从偿债指标及现金流来看,中化化肥将随着去年超短融陆续到期而面临一定的偿债压力,这或许是其加快超短融步伐的重要驱动因素之一。

据wind数据显示,截至2016年-2019年底,中化化肥的流动比率分别为0.73、1.61、1.17及1.21,速动比率分别为0.31、1.08、0.62及0.60。从流动比率及速动比率数值变化来看,数值之间的波动性还是蛮大的,这反映出资产运营效率缺乏稳定性,偿债短期债务存在一定的压力,可能存在资产流动性不高的风险。

现金流及有息负债方面,截至2019年底,中化化肥的现金及现金等价物为13.34亿元;有息负债为24.24亿元,其中属于超短融的有息负债就有24亿元。单从在手现金及超短融偿还期限属性来看,随着超短融陆续到期,仅13.34亿在手现在将难以支撑其进行偿债。

在此背景下,又突逢疫情全球性的蔓延,给各大产业的供应链及营运带来前所未有的压力,这直接导致来自产品销售回流的现金流有所受阻。因此,中化化肥进行超短融“借新还旧”,以缓解现金流可能吃紧的问题。

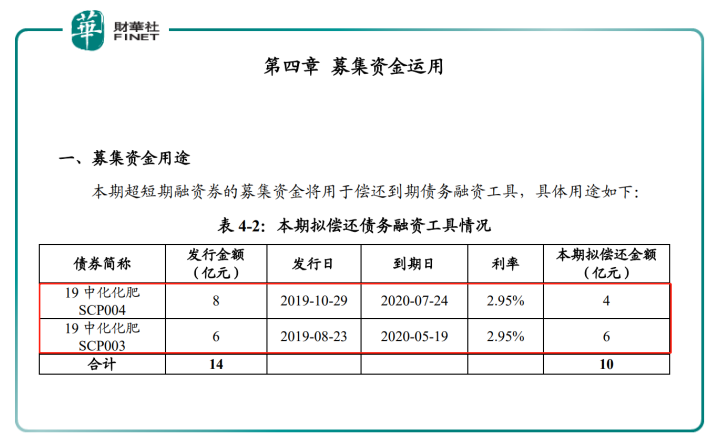

据中化化肥《2020年度第二期超短期融资券募集说明书》第四章募集资金用途中显示,本次发行的10亿元超短融是为了偿还即将到期2019年三期超短融6亿元及2019年第四期超短融的8亿元。

从巨亏到连续两年实现正盈利,这足以证明中化化肥通过换帅及转型农化服务商的战略是成功的,也反映出公司内部管理的成效较过往有了不俗的提升。

但是,在中化化肥在转型升级的期间内,化肥行业一直饱受产能过剩、供需失衡的困扰,一直抑制着产能的释放及市场价格反弹,导致行业进入洗牌阶段,甚至出现化肥企业出现了分化的情况。“氮肥和磷肥产能的整合在供给侧改革有很大进展,但供过于求局面没有改变,未来是复合肥快速洗牌阶段。”这个是中化化肥管理层在2019年全年业绩发布会管理层对2020年化肥行业的看法。

由此可见,2020年在我国化肥将大于求的局面,销售下滑或将成为新常态,市场竞争将是非常激烈,市场分化将更为明显。对此,中化化肥如何在这样的逆境之中,凸显出龙头的地位将非常关键。

某种层面上讲,在行业竞争依旧激烈及疫情冲击的形势下,中化化肥为了避免短期现金流吃紧而拖慢转型升级的步伐,选择加快的超短融发行之举,就不难理解了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)