随着社会的进步,国家越来越重视教育的发展,优良的教育能够提升公民的素质、学历、工作能力等,培养更多更优质的人才去就业,带动产业的发展,促进国家的进步,特别是高等教育,对于个人来说,拥有一个好的学历背景,是进入优质企业的敲门砖,因此,高等教育的需求也在不断增长。

中教控股(00839-HK)是全球领先的高等及职业教育企业,业务遍布中国与澳大利亚,专注于通过创新提供优质教育。公司于2017年12月在港交所上市,上市时拥有三所学校,三所学校于2016/2017学年的学生人数为75255名,时至今日,截至2020年2月29日,公司共有10所学校,是中国在校学生人数最多的上市高等及职业教育企业,在校学生人数达到181826名,短短几年,公司增加7所学院,学生人数增长超10万名,这主要是上市以后,公司不断收购学院,并且原本院校的内生增长,使得学院数量和在校学生人数快速增长。

学生人数突破18万,收入增超四成

中教控股的学院分为高等教育分部、职业教育分部及国际教育分部三大分部,自上市以来,公司不断收购学校,2019年延续高收购步伐,其中,高等教育分部分别收购了山东泉城、重庆翻译学院,并且收购了澳大利亚的国王学院,才有了国际教育分部。

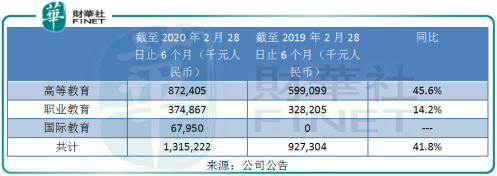

从业务分部来看,截至2020年2月28日止6个月,高等教育分部的收入为872.4百万元(人民币,下同),同比增长45.6%,主要是在2019年收购了山东泉城学院及重庆翻译学院,使得公司的高等教育分部学生人数由2018年的80265名增长至2019年的111759名,同时,高升教育分部的在校学生人数及学费的内生增长。

截至2020年2月28日止6个月,公司的职业教育分部收入为374.9百万元,同比增长14.2%,主要是三间职业教育机构的在校学生人数及学费的内生增长所带动。

截至2020年2月28日止6个月,公司的由于在2019年收购了澳大利亚学院,国际教育分部的收入为68.0百万元。从收购的学院质量来看,国王学院有增长的潜力,2018年澳大利亚的全部高等教育学生人数中,留学生占比30%,是全球比例最高的国家之一。而中国是全球留学生输出国最多的国家,在2018年有超过66.2万名中国学生留学海外,并且还在增长趋势,说明中国学生对海外留学的需求很大。除此之外,国王学院的加入,有利于公司在中国的学院与海外学院的交流,促进学生的学习机会,也是学院的优势之一,进一步加强中国学院的竞争力。

基于学院的收购及原本院校的内生增长,公司在截至2020年2月29日止半个月的业绩亮眼,收入达到1315.2百万元,同比增长41.8%,公司拥有人应占纯利497.6百万元,同比增长66.1%,交出一份靓丽的成绩单。而此次收入的增长不仅得益于收购学院所带来的增长,还基于原本院校的内生增长,这说明公司原本的院校竞争力也在提升。

不仅如此,公司的毛利率也有所提升,若排除新收购的学院,公司的基准毛利率由截至2019年2月28日止6个月的57.8%增长至截至2020年2月28日止6个月的59.8%,增加了2个百分点,这说明学院的运营效率进一步提高,盈利能力也更加强劲。

对于未来,公司于粤港澳大湾区的肇庆校区设立广州大学松田学院新校区,进一步加强公司在粤港澳大湾区的学校网络,预计可容纳30000名学生,不仅如此,在广东白云学院新校区第二期预计2021年完成,可容纳18000名学生,这意味着未来公司至少增加48000名学生。从地域来看,粤港澳大湾区的经济发展快速,有政策支持,此外,截至2018年底,广东省常住人口1.1亿人,占全国人口总量8.13%,人口密度为全国的4.35倍,并且广东省人口在持续增长,这有利于广东省高等教育的发展。

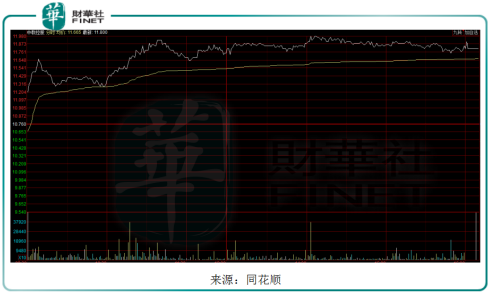

此次中教控股的中期业绩报,花旗发布研报重申“买入”评级,维持目标价14港元,这是由于中教控股的中期业绩的盈利表现优于预期,预计公司未来受公共卫生事件影响较小,并且有潜在的并购机会。

基于公司在截至2020年2月29日的中级业绩报的优良表现,在发布中期报的第二日(4月23日),公司的股价高开高走,最终上涨9.67%至11.8港元/股。

2020年,对于教育行业来讲,疫情使得学校停止在校办公,对线下教学造成很大的影响,但公司实施“停课不停教,停课不停学”的原则,通过大数据、公有云、人工智能等科技网络来部署线上教学,由此可见,公司并没有因为疫情而停止教学。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)