近年来,随着电商的冲击,时尚服装品牌更新置换,ZARA、GAP、优衣库等新潮服装品牌崛起,许多老品牌服装企业的日子并不好过,无论是本土品牌还是国际品牌,大多都在走下坡路,Forever21、NEW LOOK等海外快消服装品牌也逐渐销声匿迹,值得一提的是,风靡一时的思捷环球(00330-HK),近几年接连亏损,市值从最高点1700亿港元跌到如今不足20亿港元,损失惨重。

拉夏贝尔(603157-CN、06116-HK)成立于1998年,在服装行业有多年的经验,从事设计、品牌推广和销售服饰产品,主要为中国大众女性休闲服装,随着新潮品牌及电商的冲击,拉夏贝尔也不例外,近年来经营业绩也不如人意,近日公司还有总裁离任及收到上海监管局责令改正决定。

4月20日,拉夏贝尔发布公告称,公司于近日收到上海监管局责令改正措施决定,这是由于拉夏贝尔曾发布公告称在2019年3月22日至2020年3月21日期间,拟回购的资金总额不超过100.0百万元(人民币,下同),不低于50.0百万元,但截至2020年3月21日,公司累计回购A股股份3,573,200股A股,用于回购的金额约20.0百万元,低于50.0百万元,也就是说公司回购金额离最低目标还有30.0百万元未完成。

虽然公司在2019年3月22日至2020年3月21日期间,对A股股票实行了多次回购,但在2019年3月22日至2020年3月23日期间,公司在A股的股价下跌了56.8%,这主要与公司在2019年的业绩有关,其中下半年的业绩亏损远高于上半年的业绩亏损。

除此之外,公司在2020年3月22日发布了有关建议调整A股购回授权的公告,拟将回购A股股份方案延期六个月,调整至2020年9月21日,并调整回购的资金总额,公司对回购延期的说明是公司在2019年底归还部分银行贷款后,导致日常营运资金出现较为明显的缺口,目前的转型也需要大量资金投入,这说明公司存在资金的压力,往后是否有足够的资金要回购,让我们从公司的负债及现金流入手分析。

从负债上来看,公司在2019年的负债为6910.65百万元(未经审核,以下2019年的财务数据皆为未经审核),同比增长34.8%,其中,2019年新增了租赁负债1494.28百万元,这主要是公司于2019年开始用“新租赁准则”,但撇除租赁负债,公司的负债也在增加,主要是应付账款由2018年的1120.99百万元增长至2019年的1719.72百万元所致。仅从应付账款来看,公司在2019年的一年以内的应付账款达到1585.45百万元,而货币资金只有429.68百万元,一年以内的应收账款632.04百万元,即使一年内的应收账款全部回收,加上目前的货币资金也不足以支付一年以内的应付账款。

祸不单行,2020年受新冠疫情影响,在中国的线下门店的销售受到很大的影响,而疫情期间需要面对高额的人工及租金等成本,现金压力进一步承压。

不仅如此,公司在2018年收购的公司Naf Naf SAS业绩表现并不理想,存在持续亏损及现金流不足的情形,而此次疫情在欧洲也是疫情较为严重的地方,法国当地亦采取封锁禁令等措施,这说明Naf Naf SAS在2020年的业绩可能比2019年更糟糕,现金流或更加缺乏,从而进一步加大拉夏贝尔的现金及业绩压力。

自拉夏贝尔上市以来,在2018年首次出现经营亏损,2019年关闭直营低效、亏损零售网点,截止2019年底,公司境内经营网点数量4878个,较2018年底的9269个减少4391个,但门店的减少,并不能令公司扭亏为盈,反而在2019年亏损加剧,反应出公司的经营困难。

值得注意的是,此次2019年业绩是未经审核,公司发布关于延期披露2019年经审计年度报告的公告,披露日期延至2020年5月16日。延期的主要原因是公司的各分、子公司业务在全国多个城市,受疫情影响,不同程度地延迟了复工时间,部分银行、客户及供应商往来款余额等信息因疫情延迟复工而影响,并且,法国当地亦采取封锁禁令等措施,公司全资子公司法国Naf Naf SAS 的审计进度受到影响。

若公司在2019年的股东净利润为负值,将出现连续2年亏损,A股股票将有“退市风险警示”的处理,在A股股票名称前加上“*ST”字样,对A股的股价有一定的负面影响,而公司在2020年遇上疫情影响,业绩恐进一步承压,若2020年再亏损,公司将连续3年亏损,面临退市的风险。

回到2019年业绩报上,公司在2019年营业收入7638.27百万元,同比减少24.94%,亏损2051.95百万元,而2018年亏损159.51百万元。公司的收入减少主要是在2019年大幅关闭直营零售网点,及实体店客流下滑,使得同店比下降24.79%,除此之外,因暖冬天气等因素影响,公司在2019年第四季度收入较2018年同期大幅下滑。

归母净利润亏损,主要是公司加大折扣力度,关闭门店一次性确认装修摊销费用、同店下滑及公司投资项目总体经营亏损等因素造成。值得注意的是,公司的库存商品的账面原值由2018年的2826.63百万元减少至2067.58百万元,但跌价准备却由2018年的326.85百万元增长至2019年的358.00百万元,说明公司的库存商品账面原值的跌价准备在加大,2020年能否扭转此局面,让我们拭目以待。

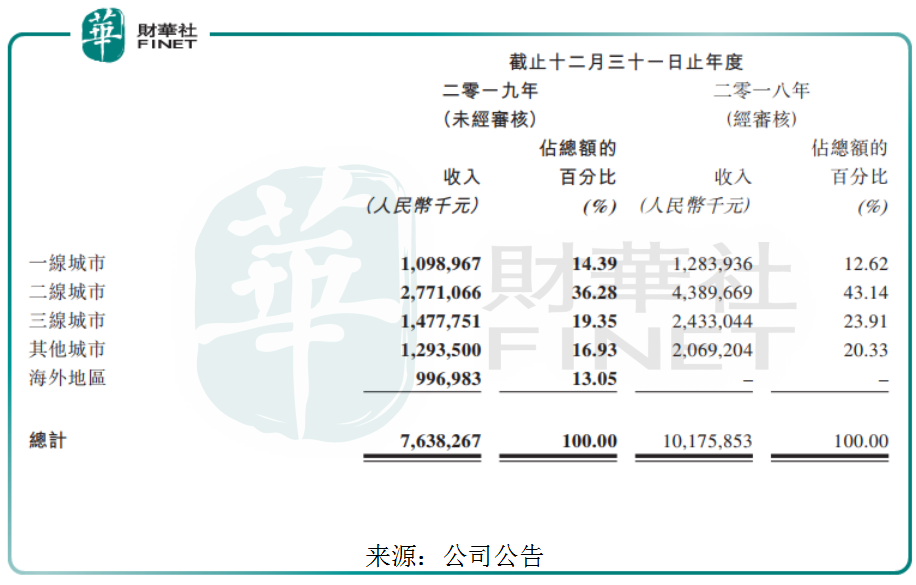

分区域而言,公司除了在2018年收购法国Naf Naf SAS,将经营扩张至欧洲之外,国内的一二三线及其他城市的收入纷纷减少,但从收入占比来看,一线城市的收入占比为14.39,较2019年同期有所增加,二三线及其他城市的收入占比都在减少,由此可见,公司主要聚焦于一线城市的发展,减少在二三线及其他城市的门店。值得注意的是,虽然公司收购的法国Naf Naf SAS在2019年贡献了996.98百万元收入,但却存在持续亏损及现金流不足的情形。

除此之外,公司在2015年收购的杰克沃克由于品牌竞争力不强,盈利前景不乐观,资产不足以清偿全部债务等因素,于2019年10月16日,公司拟申请破产清算,已被上海市第三中级人民法院受理,正式进入破产清算程序。

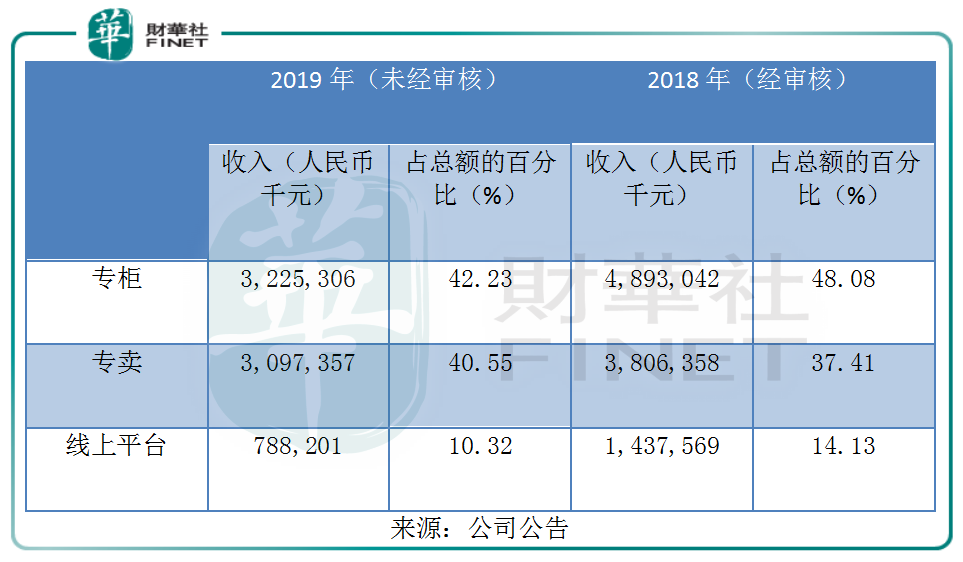

分渠道而言,公司的线上线下渠道收入纷纷大减,其中,2019年的专柜收入3225.31百万元,同比减少34.1%,专卖收入3097.36百万元,同比减少18.6%,线上平台收入788.20百万元,同比减少45.2%,专柜及专卖的线下收入减少是由于公司在2019年大幅缩减门店,收入减少可以理解,但线上平台收入下滑幅度高于专柜及专卖的下滑幅度,说明公司的服装产品竞争力可能有所下滑。

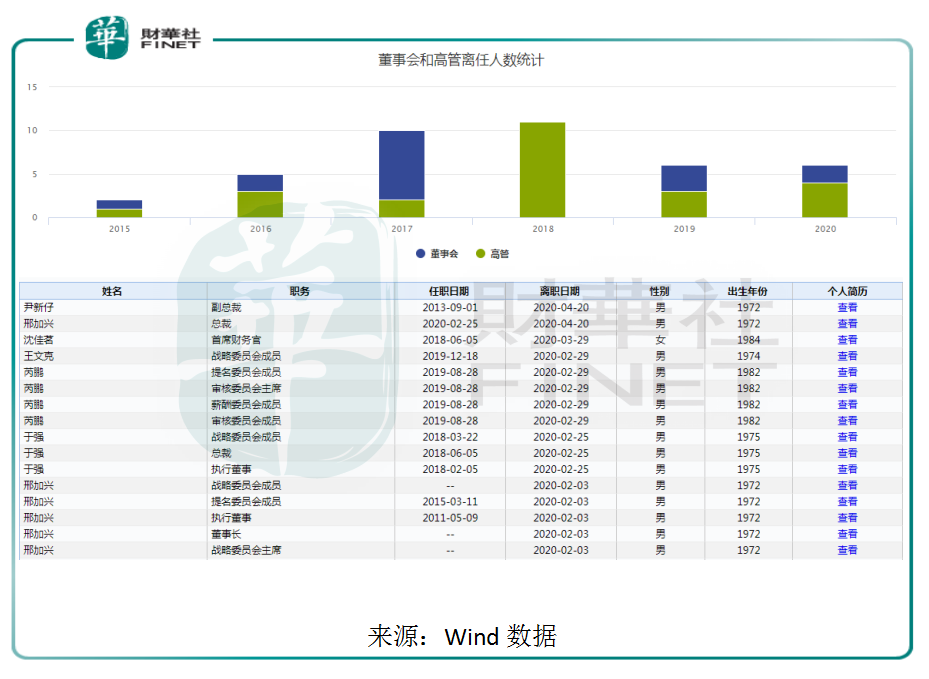

进入2020年,据Wind数据显示,拉夏贝尔在2020年已有4位高管及2位董事离任,其中不乏公司总裁及首席财务官等重要职位的高管,自2020年4月20日起,总裁邢加兴辞任总裁职位,尹新仔不再担任公司高级副总裁,委任为公司总裁。值得注意的是,对于一家公司来说,高管对公司的发展起到至关重要的作用。如果公司的高管频繁更换,对公司的经营业绩及发展战略带来一定的影响。

尹新仔于1998年9月至2012年6月就职于九牧王(601566-CN),2012年6月至2013年5月就职于杭州九轩服饰有限公司,2013年8年至今在拉夏贝尔历任销售、市场推广部总经理、行销副总裁及高级副总裁。从履历上看,尹新仔拥有超过20多年的服装行业从业经历,在拉夏贝尔任职超过6年,对公司的业务及经营模式较为熟悉,但并未有过在其他公司扭亏为盈的成功经历。邢加兴作为拉夏贝尔的创始人尚且不能救助公司扭亏为盈,尹新仔接任总裁能否使得公司扭亏只能拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)