美国纽约证券交易所上市的腾讯音乐(TME-US)昨晚公布了截至2020年3月31日止第一季业绩,收入同比增长10.02%,至63.11亿美元,但股东应占盈利却按年下降10.13%,至8.87亿美元。由于业绩表现好于市场预期,股价上涨3.45%,或0.38美元,收报11.41美元,市值达191亿美元,大涨6.4亿美元。

腾讯音乐于2016年7月12日完成收购中国音乐集团(CMC)并获得控制性权益,后者拥有中国最大的移动音乐提供商酷狗音乐。2016年6月末,CMC的音乐及现场流服务手机MAU(月活用户数)分别为3.43亿及2300万,付费用户分别为140万及40万。随后腾讯音乐于2018年12月12日上市。

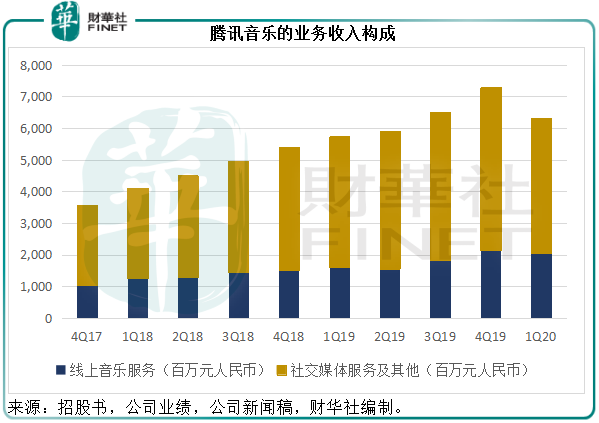

腾讯音乐主要分为两大收入板块:线上音乐服务和社交媒体服务及其他。

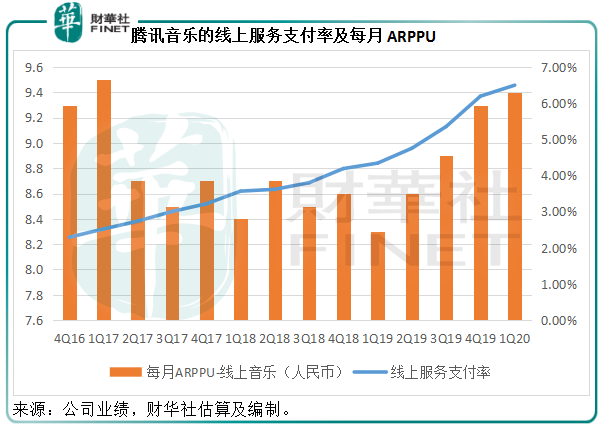

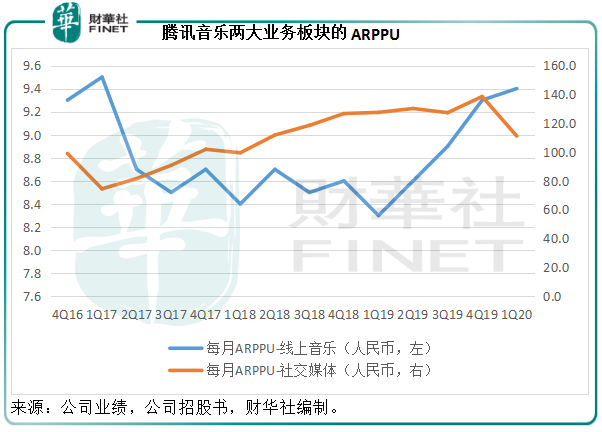

2020年第1季,线上音乐服务同比增长27.35%,至20.44亿元(单位人民币,下同),占总收入的32.39%。这主要受线上音乐每月付费用户平均付费收入(ARPPU)同比增长13.25%,至111.1元带动,见下图。

从图可见,腾讯线上服务支付率逐季提升,即使在疫情期间也没有止住势头。

国内消费者过去一直习惯于免费内容,近年随着版权意识的增强,盗版内容减少带动了平台付费用户的增加。但总体来看,相对于国外的用户习惯,内地的线上服务支付率仍偏低。

欧美的音乐付费模式基本上与其他的互联网服务模式一脉相承——家庭套餐、团购,一价制,鼓励多人使用,团购价更便宜。而国内的音乐、多媒体和内容服务收费一般采用的是会员制,外加单个产品买断付费,或额外服务收费、VVIP等等多元化、多层次收费。总括而言,内地的收费模式相对价格较低,收费也更加灵活,但是复杂的收费架构、明显坐地起价的收费方式总引起争议。

无论如何,高级内容收费已经逐渐成为一种风潮,而对版权意识的增强有利于保障内容贡献者的权益,从而鼓励更优质内容的产出,再加上国内内容收费的价格相对便宜,这对于腾讯音乐来说应是利好的展望。

音乐流媒体服务供应商Spotify(SPOT-US)于2020年3月31日的MAU为2.86亿,同比增长31.80%,高级订户数量同比增长30%,至1.3亿,2020年第1季的ARPU同比下降6.16%,至4.42欧元,约合33.92元人民币,而腾讯音乐的线上音乐ARPPU只有9.4元人民币。

除了线上音乐会员服务之外,腾讯音乐提供综合的音乐和娱乐产品,以及社交功能,让用户进行各种形式的交流和互动,变现主要依靠虚拟礼物(打赏)销售和高端会员会费等。这部分才是腾讯最主要的收入来源。

2020年第1季,社交媒体服务及其他贡献收入42.67亿元,同比增长3.29%,按季下降17.21%,占收入的比重由上年同期的72.01%,下降至2019年第4季的70.67%,再下降至2020年第1季的67.61%。

对于“打赏”这一业务模式的可持续性,从腾讯音乐这个案例来看,似乎有急流勇退之势,当一种风潮盛行得太快时,反噬的力度也同样惊人,该业务后续的表现值得观察,也许能给其他直播平台的未来发展提供一些启示。

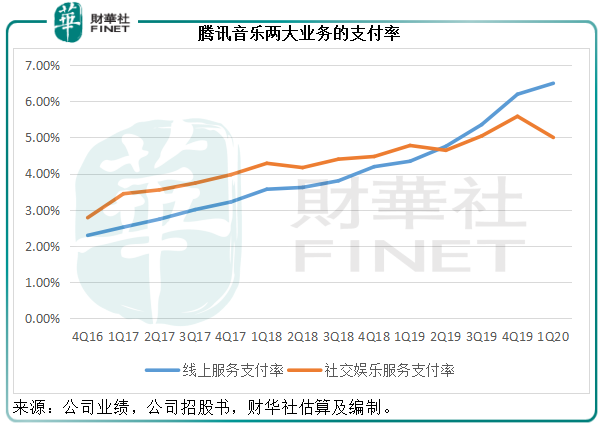

见下图,2020年第一季社交娱乐服务支付率对比上一个季度明显下降,而且也低于上上一个季度。

社交媒体的每月ARPPU也有所下降,同比下降12.86%,按季下降19.78%,至111.1元人民币,该公司解释下降主要因为受到新型冠状病毒疫情的影响,以及一些直播媒体特定互动功能的调整。

由于收入分成费用增加以及内容开支增加,第一季的营业成本同比大增17%,完全抵消了腾讯音乐合计收入的增幅,所以毛利同比下降了2.8%,至19.8亿元人民币,毛利率由2019年第1季的35.4%,下降至2020年第1季的31.3%。

经营开支方面,销售和营销开支同比增加10.1%,而一般和行政开支同比增加13.1%,所以经营溢利同比下降8.72%,至10.47亿元,股东应占盈利同比下降10.13%,至8.87亿元。

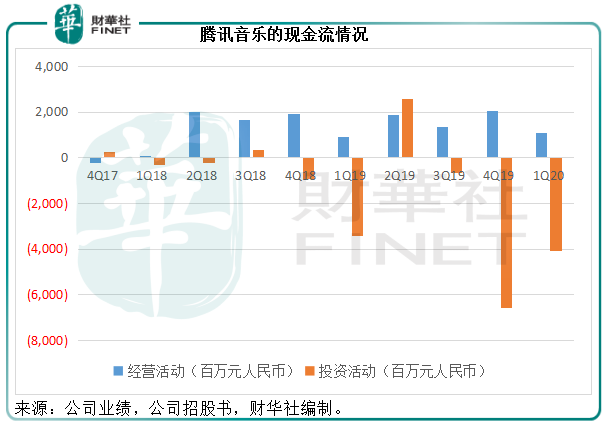

从现金流状况来看,2020年第1季来自经营活动的净现金流入同比增长15.12%,至10.66亿元,但是用于投资活动的净现金流出高达40.96亿元,主要用于收购环球音乐集团(UMG)的10%权益。

见下图,腾讯音乐自2018年以来经营活动一直保持净现金流入,但是投资活动的净现金流出却颇为显著,这反映其在业务经营方面能够持续地获取现金流入,但与此同时,仍处于起步阶段的腾讯音乐需要持续不断的巨额投资来壮实业务。从下图的经营活动和投资活动金额流入和流出规模来看,其资金明显不能满足投资支出,未来应该还需要依靠融资活动来撑起内容板块的充实和业务的扩展。

腾讯音乐现价为每股11.41美元,较2018年时的招股价6.50美元已涨了75.54%,在中概股中算是比较稳健的表现。

如按照截至2020年3月31日止的盈利水平和加权平均股份数计算,腾讯音乐的最近12个月每股基本盈利为1.19元人民币(笔者估算),则往绩12个月市盈率为67.98倍,估值并不轻松。不过考虑到刚刚于2020年第1季稍微扭亏的Spotify股价高达156.02美元,腾讯音乐似乎又不算太贵。

客观来看,腾讯音乐的2020年第1季不算特别优秀,只不过在疫情下,大家对它的期许也有所调低,反而显得额外耀眼,线上音乐服务则值得嘉许,但是它的社交媒体服务表现仍值得多观察几期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)