近些年,沉睡的「華南虎」合生創展(00754-HK)開始蘇醒了,在推盤、拿地等方面異常積極主動,這一改變也直接扭轉了近兩年業績下滑的頹勢。

時過變遷,剛蘇醒的合生創展,正進入了存量博弈的時代,各大龍頭房企開始放緩拿地的步伐,切換至趨於穩健的賽車道。或許是沉寂了許久的緣故,合生創展並不在意外部環境的變化,主動出擊斬落國内多塊高價地皮。特别是於2020年5月11日,斥巨資買下北京地皮,引發市場多方猜測,更是有人調侃「老虎要發威了」,那麽,激進增儲的合生創展,能否重返昔日輝煌呢?

5月11日,合生創展發佈公告稱,附屬公司北京合宏達盛斥資72.2億元人民幣(單位下同)收購位於北京的土地。

中標這塊地皮由兩塊位於北京市豐台區南苑鄉分鍾寺村的土地組成,是作居住用途,建設用地面積為3.58萬平方米,建築控制規模面積為10.74萬平方米。

據了解,合生創展競得此地塊並不容易。據拍賣現場媒體報道,該地塊共吸引合生創展、融創、中海、平安、城建、招商恒基聯合體、金融街金地聯合體、首開保利建工聯合體8家企業前來競拍。在競拍中,合生創展一手報價59.51億元,平安報價62.8億元,融創緊接加入,舉牌停留在66.8億元,隨後中海報價71.6億元,與合生創展緊隨其後報價,最後經過57輪競價後,合生創展以72.2億元定音,拿下這宗地塊。

這宗地起拍價57.19億元,最終溢價率為26.5%,樓面價達到6.7萬元每平方米,刷新了自2017年以來,北京南城樓面價單價新紀錄。值得一提的是,72.2億元的拿地價約佔合生創展2019年全年營業收入的43.29%。如此大手筆且激進的策略,完全颠覆了過往保守的拿地模式。

實際上,合生創展拿地策略由守轉攻的改變始於2019年。2019年,一改過往保守的拿地策略,7月分别以9.36億元及11.19億元斬獲江門蓬江區兩宗商住用地及廣州增城陸村一地塊,佔地面積3.9萬平方米;8月以13.64億元收購新城杭州江幹區的土地,土地面積4.9萬平方米;9月拿下廣州番禺新基村舊改項目,斥資29億元,總用地面積為24.71公頃。截至2019年12月31日止,全年土儲達3111萬平方米,同比增長6.47%,結束了土儲五連降的窘境。

步入2020年,在各大房企喊著「活下去」,且縮減開支的形勢下,合生創展依舊我行我素,大手筆拿地。這樣激進的方式能否適應未來樓市的發展,是值得商榷的。

在開啓逆市拿地的同時,合生創展與其他房企一樣,實現「快周轉」策略,加快改善型及剛需型住宅產品的去貨,進一步提升投資性物業的租戶組合,並拓展品牌管理業務,推進輕重資產併重發展的戰略。

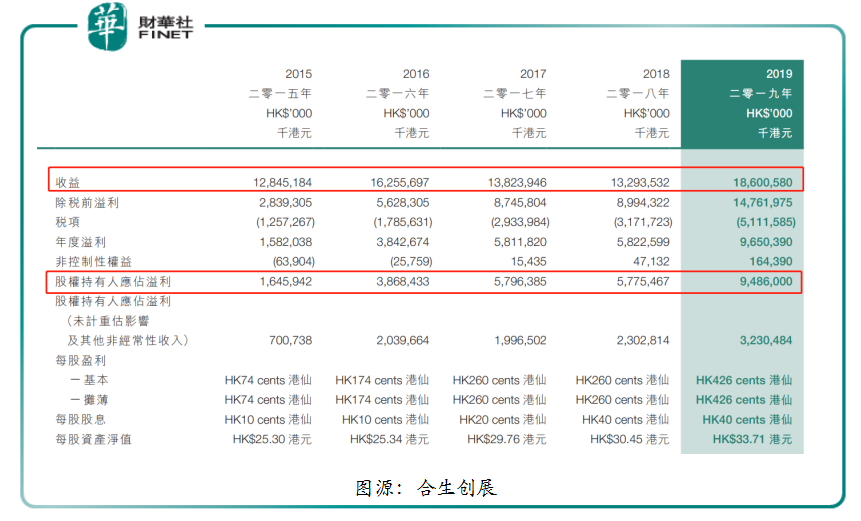

激進的策略也給合生創展帶來可觀的回報。據2019年財報顯示,銷售及預售合約出售的物業總額212.58億元,同比增長41.96%,創下合生創展歷史最好成績,且首次衝破200億元的大關;交付建築面積合共730,282平方米,同比增長56.50%;全年實現營業收入186.01億港元,同比增長39.92%;歸屬股東淨利潤為94.86億港元,同比增長64.25%。

在業績高走之際,合生創展的負債也開始高走,2019年全年負債總額1290.88億港元,同比增長34%,資產負債率約63.25%,同比增長4.55個百分點。

除此之外,隨著債務的增加,一直被叫好的資產運營效率也開始下滑的趨勢。據Wind數據顯示,截至2016年至2019年底,合生創展的流動比率分别為2.44、2.17、2.15及1.98;速動比率分别為0.54、0.51、0.59及0.63。

從流動比率趨於下滑及速動比率趨於波動的變化來看,反映資產運營效率缺乏穩定性,償債短期債務可能存在一定壓力。若流動比率及速動比率後續出現持續下滑的情況,可能會導致公司資產流動性不高的風險。因此,合生創展在追求業績穩增長的同時,如何保持資產運營高質量運行也至關重要。

房地產行業已經從增量時代步入存量時代發展,無論從客戶需求端,還是土地供應端,增量都趨於收斂,存量博弈成為當下主旋律。在房企步入存量博弈的同時,行業競爭趨於兩級分化狀態,頭部企業強者恒強,市場份額持續提升,中小型房企競爭則異常激烈,分食著所剩無幾的市場份額。

以土儲計,合生創展可以列入我國最大型的房地產開發商行列。若綜合營收及其他盈利指標,合生創展與其他華南四虎恒大、碧桂園、雅居樂、富力相比,實力較為懸殊,核心競爭力遜色不少,暫時不具備強者恒強的本色。

在此處境之下,反其道而行之的合生創展,實行快拿地及快周轉的模式,能否從競爭激烈及存量博弈的環境下脫穎而出,重返昔日輝煌或追趕其他華南四虎,非常值得我們期待的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)