遥望疫情后充满不确定性的世界,资本市场更偏爱拥有确定成长性的题材,消费股是市场关注的重点。近日青岛啤酒(600600-CN)A股突破了27年的大顶,其H股也在疫情中触底反弹接近70%。酒水消费行业的刚需属性加上消费升级趋势,啤酒股整体表现强势,珠江啤酒(002461-CN)、华润啤酒(00291-HK)均自疫情中低点大幅反弹,重庆啤酒(600132-CN)创下近九年新高。

回顾今年一季度,在新冠疫情对国内啤酒消费造成严重冲击下,餐饮、夜场等消费渠道受疫情管控基本停滞,青岛啤酒国内销售遇阻。后随着海外确诊数的增加,公司的出口量也受到影响。一季度公司实现营收62.9亿元,同比降低20.9%,归母净利润5.4亿元,同比降低33.5%。

为了应对新冠疫情挑战,青岛啤酒加大线上销售的力度,以“网上超市+官方旗舰店+授权分销专营店+微信商场”组建线上销售矩阵,配合“社区营销推广及无接触配送”加强地推。今年一季度公司,公司累计实现产品销量163万千升,同比降低24.7%,但较统计局公布的啤酒行业一季度同比下降33.8%的数据来说,仍是表现略好,也进一步反应了公司在疫情中市占率的提升。

青岛啤酒一季度啤酒吨价达到每吨3,861元,同比增长5.2%。这主要受到春节期间高端产品及听装产品占比提升影响。财华社参考2019年数据,公司主品牌青岛啤酒共实现销量405.1万千升,同比增长3.49%,其中高端品牌阵线“奥古特、经典1903、鸿运当头、纯生啤酒”实现销量185.6万千升,同比增长达7.08%,高端产品获得更快增长,青岛啤酒产品结构向高端化扩张。

国内啤酒市场向高端化、多元化、特色化方向的消费升级并不会因疫情扭转。青岛啤酒实施“1+1”战略,一方面强化“青岛啤酒”品牌的高端化,另一方面以“崂山啤酒”发展第二品牌阵线,主要面对大众市场发力。综合来看,青岛啤酒的转型方向是高端化、差异化,向以听装酒和精酿产品为代表的高附加值产品方向转型。品牌升级方向以体育营销、音乐营销、体验营销为主线,面向年轻消费群体,将产品推向国际化。

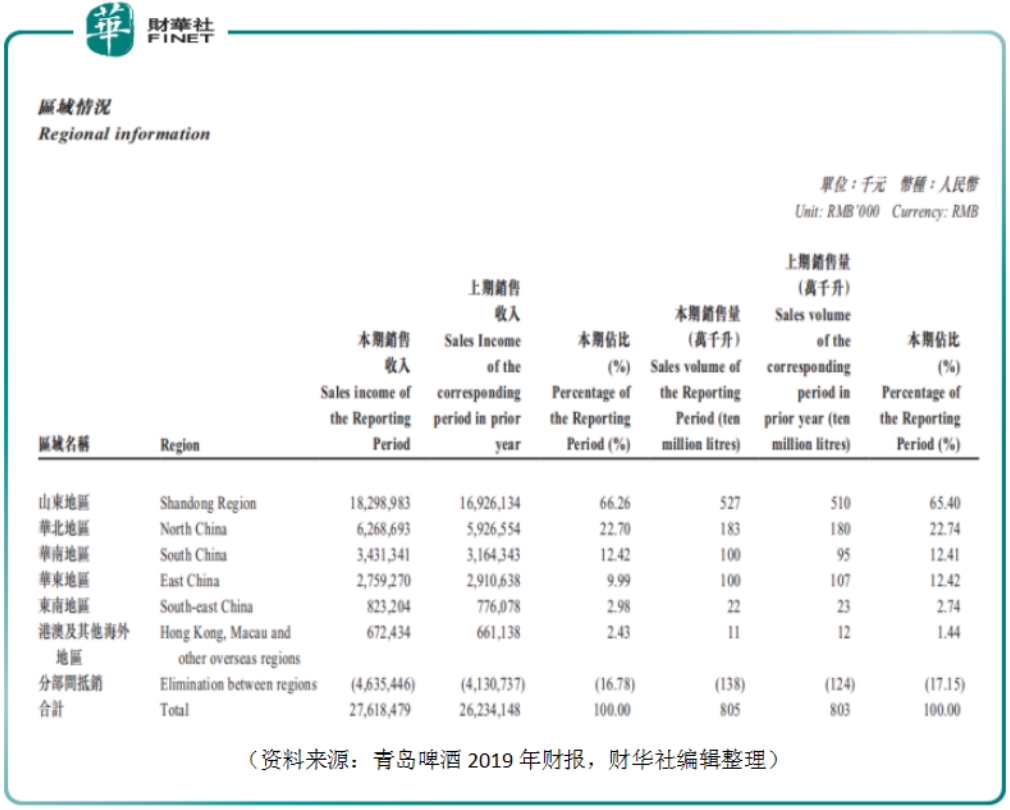

虽然青岛啤酒有意加大国际化布局,树立“中国制造”的高端形象,向欧美传统市场扩张同时,再向“一带一路”沿线国家推广。可是从数据来看,公司海外业务发展缓慢。2019年港澳及其他海外地区实现收入6.72亿元,同比仅增长1.7%,占公司年度收入的份额为2.43%。

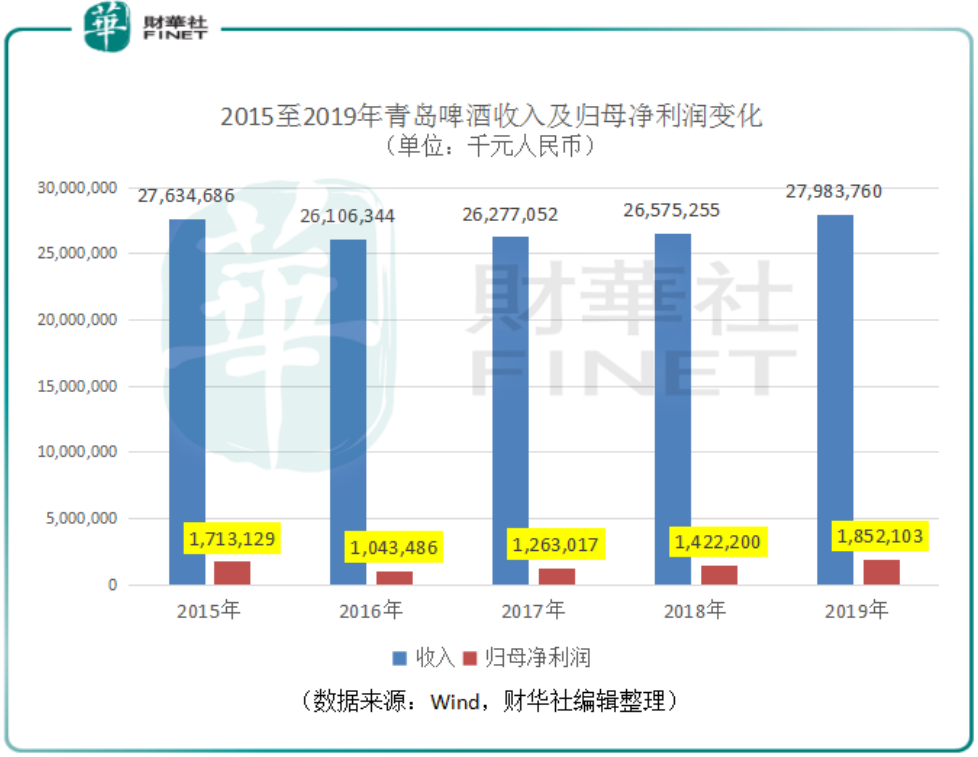

青岛啤酒竞争的主战场依然在国内,早期国内啤酒行业因管理和经营效率较低,面对拥有成本优势的外资企业,中国啤酒企业在价格战中被打得遍体鳞伤。痛定思痛的国内啤酒企业一方面提升自身效率低下的短板,另一方面加强品牌和品质的升级,这给了产品更高的定价,改善了企业的盈利,实现良性循环。以青岛啤酒为例,2016至2019年,公司收入由261.06亿元增长至279.84亿元,年化增长率仅为2.3%,但公司的归母净利润由10.43亿元增长至18.52亿元,年化增长率达到21.1%。

立夏已过,时近小满,随着全国气温的逐渐升高,全国啤酒消费的旺季即将到来。众啤酒企业在加紧消化疫情期间库存产品之后,企业空置的产能也将逐渐恢复正常生产。相对于不确信的疫后经济状况,国内啤酒消费量的恢复与消费升级拥有更高的确定性,资本市场用脚投票,将创立已117年的青岛啤酒的股价推至历史新高。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)