瑞幸咖啡终于还是没有等来奇迹。

虽然公司管理团队近期做了调整,CEO钱治亚在5月12日被暂停职务,瑞幸董事兼高级副总裁郭谨一任代理首席执行官。

又有两位“非神舟系”高管曹文宝和吴刚进入董事会。

管理层架构调整,原以为是瑞幸好的变化开始,但目下看来公司还是没有给市场带来奇迹。

裁员、关店等,瑞幸的负面消息层出不穷。

公司股票于5月20日瑞幸复牌交易,当天股价下跌36%,收盘报价2.82美元;复盘次日股价再跌28.72%,收盘报收2.01美元,市值约5亿美元。

回想2020年1月瑞幸的高光时刻,彼时公司欲进军无人零售,市值一度超百亿美元。这其中差距天上地下,一落千仗之后的瑞幸似乎已经万劫不复。

无独有偶,A股上市公司康美药业,在经历一年多的造假纷扰后,证监会对其正式处罚也尘埃落定:罚款60万元。

颇具讽刺的是,康美药业收到处罚的同一天,正好赶上瑞幸收到美股摘牌通知。没有对比就没有伤害。

虚增营收200亿元,虚增货币资金887亿元,却被罚款60万元的康美药业,与瑞幸退市且面临巨额罚款的境遇形成鲜明的对比。

这究竟是个“黑色幽默”,还是资本市场的悲哀?

瑞幸22亿造假被勒令退市,康美药业300亿造假被“罚酒三杯”?

5月19日,瑞幸咖啡(LK.O)称收到纳斯达克交易所退市通知。

在经历消费者热捧,优惠券挤兑潮,平安董责险、CEO调整等利好消息后,瑞幸还是没有等来奇迹。这家“资本神话”,即将结束刚满一年的上市之旅。

更凄惨的是,即使瑞幸退市,也面临超百亿美元的巨额民事赔偿。

恰巧同一时间节点,与瑞幸有着同样财技操作的康美药业(600518-CN),在5月15日也收到证监会正式处罚:

证监会决定对康美药业责令改正,给予警告,并处以60万元罚款;

对21名责任人员处以90万元至10万元不等罚款,对6名主要责任人采取10年至终身证券市场进入措施。

这是康美药业在2018年底被证监会立案调查、2019年8月17日被拟处罚后最终落地的正式处罚。

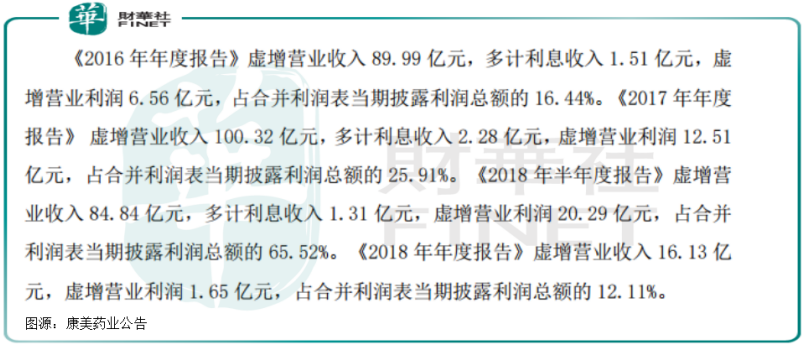

2016-2018年3年间,康美药业虚增营收分别约为89.99亿元、100.32亿元、16.13亿元,虚增营业利润分别约为6.56亿元、12.51亿元、1.65亿元。

公司在货币资金作假上更是胆大妄为。上述三年间,康美药业通过财务不记账、虚假记账、伪造、变造大额定期存单或银行对账单等虚增货币资金。

2016年、2017年以及2018年上半年,公司虚增货币金额分别约为225亿元、299亿元和362亿元。

造假数百亿元的康美药业,也是逆天了。相较于动辄百亿的虚增营收,证监会60万元的罚款确实轻了,就好比“罚酒三杯”点到为止,事后该干啥还干啥。

瑞幸的“生死时速”和康美药业的“苟延残喘”

我们从时间脉络看看,美股上市的瑞幸,和A股上市的康美药业,如何从造假“东窗事发”,走向不一样的结局。

先说瑞幸,瑞幸的“事故”一度压过了新冠肺炎疫情。

公司于4月2日晚自曝22亿元销售造假。消息一出,瑞幸股价暴跌80%,市值急速缩水,沽空机构获利。

4月7日,瑞幸咖啡停牌,后于5月20日复牌吗,停牌长达一个月之久。

5月15日,瑞幸咖啡收到纳斯达克交易所摘牌通知。不过瑞幸同时表示,计划举行听证会,意在挽救上市公司席位。

这类听证会一般被安排在听证请求日期后的30至45天举行。但评估瑞幸造假严重程度和影响,即使安排听证会它也很难逃脱退市命运。

SEC对瑞幸咖啡的处理可谓“快刀斩乱麻”。

而康美药业呢?

自2018年12月29日,公司公告收到证监会调查通知后,康美药业股票并未停牌。

直到2019年4月30日康美药业才公告《前期会计差错更正》,对2017年年报数据进行重述,并表示由于核算账户资金存在错误,造成货币资金多计299亿元。

公司在确认营业收入和营业成本时存在错误,造成营业收入多计88.98亿元,营业成本多计76.62亿元。

这近乎300亿元的多计货币资金,是个多大的体量啊?

相当于一个行业的产值。据说2020年疫情对整个电影行业票房冲击就达到300亿元。

300亿元VS20亿元,在康美药业的巨额造假面前,瑞幸显得小巫见大巫。

比瑞幸咖啡好命,康美药业这波自爆造假,只是在2019年4月30日复盘后迎来连续6个涨停。

紧接着2019年5月17日,中国证监会公布康美药业调查进展,在2018年底正经日常监管中发现,康美药业报告真实性存疑,并采取立案调查。

此后,康美药业股价连跌了半个月。

三个月后的2019年8月17日,康美药业公告证监会拟处罚决定。但直到9个月后的2020年5月15日,这个处罚在真正来临。时间一晃一年半就过去了,而康美药业股价不但没有“伤筋动骨”,反而还比2018年末上涨不少。

反观瑞幸呢,从事发到收到摘牌通知,总共也才不到两个月时间。

A股如何化解这个“黑色幽默”?

黑色幽默的始作俑者,是亟待改革的法规。

对康美药业的“罚酒三杯”,证监会也是顶格处罚了。因为事件发生在新证券法实施之前。根据当时的证券法,对公司罚款最高就只有60万元。

不过2020年3月1日实施的新证券法将罚款额提高到1000万元,但相对康美药业这类动辄百亿造假行为来说,仍然缺少震慑力。

在美股上市的瑞幸不如康美药业般幸运,将会面临集体诉讼、巨额赔偿。法律不同,监管路径不同,但是对于造假和欺诈,必须用最严厉手段予以惩戒。

例如瑞幸事件,以及跟谁学、爱奇艺等中概股做空危机下,面对这些调整资本市场游戏的中资企业,SEC曾一度紧张。

4月23日,美国证券交易委员会主席杰伊•克莱顿接受媒体采访时呼吁,因为信息披露问题,投资者在调整仓位时,不要将资金投入在美国上市的中国公司股票。

5月19日,纳斯达克还想SEC提交修订上市规则的提议,目前正在等待批准状态。这与瑞幸咖啡退市时间如此接近,一度被认为是针对中概股上市规则的收紧。

对于美股的严苛规则国内证券市场也要取长避短。2020年是A股改革大年,类似瑞幸、康美这类“怪状”也接连上演,敦促证券市场进一步改革。

A股已经到了加大造假者违法成本,修复市场生态的关键时刻。

今年两会前夕,全国人大代表、深交所理事长王建军建言将欺诈发行罪调整纳入“金融诈骗罪”范畴,要提高罚金额度,明确“关键少数”刑事责任。

在注册制改革向全市场推行的背景下,需增强“立体追责”体系的威慑力,让造假者付出惨痛代价,助力形成“发行人、中介机构不敢造假、不能造假”的市场生态。

敬畏市场规则,诚信方得长久。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)