近年来,我国医药行业进入到改革深水区,在“医保、医疗、医药”三条主线入手,推出了一系列重要的改革措施,医保目录、带量采购、一致性评价、两票制等新政如雨后般春笋冒出,医药行业进入了大变革时代。在这场变革之下,政策极力鼓励创新药发展,在新药审批、临床试验、生产和后续上市等生命周期全过程给予政策支持。如今年两会政府在公共卫生体系建设工作报告中明确指出“用好抗疫特别国债,加大疫苗、药物和快速检测技术研发投入。”显而易见,创新药将成为我国医药行业未来发展的主流。

创新药时代以至,各大药企加大在创新药各细分领域的布局步伐,希望早布局早占领市场份额。其中以恒瑞医药、药明康德、智飞生物等各细分龙头不断加大创新研发投入,强化自身在创新药领域的护城河。此外,以中药针剂发家的丽珠医药(01513-HK)(000513-CN),近些年也被迫转型进入创新药领域,且不惜出售资产加大投入。

出售医疗器械公司,全力聚焦创新药领域

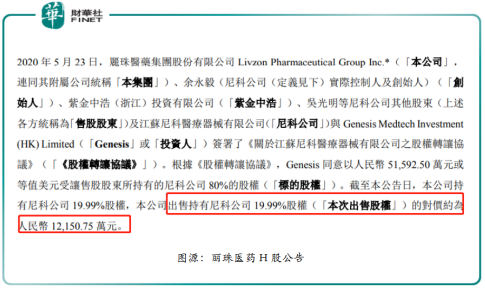

5月26日,丽珠医药发布公告称,将出售参股公司江苏尼科医疗器械有限(下称“尼科”)19.99%的股权,对价约为人民币1.215亿元(单位下同)。

尼科成立于2011年,主要从事医疗器械生产、研发及销售,现注册资本约为1,263.7万元。在此笔交易之前,丽珠医药以出资额约252.63万元,持有尼科19.99%的股权,尼克就此成为其参股公司。2019年,尼科实现营业收入为3,763.3万元,净利润为843.72万元,经营现金流净额为1025.8万元,总资产为6,590万元,净资产为6,310.5元。从经营业绩表现及资产结构来看,尼科整体表现是不错的。

从短期投资收益角度来看,扣除投资成本、税费等相关费用后,预计丽珠医药可获利约8,523.99万元。可见丽珠医药此笔交易收益颇丰。从长远发展角度来看,在医疗器械国产化步伐加快当下,未来尼科是有可能给丽珠医药带来更大的投资收益。因此,丽珠医药此时出售资产质量较优且发展前景尚可的尼科,是否实现了投资收益最大化,是值得尚待商榷。

那么,丽珠医药出售尼科背后的原因是什么呢?据丽珠医药表示,出售股权有效地实现了已投参股项目的退出,使公司更加聚焦创新医药主业。

实际上,近些年,丽珠医药出售旗下资产和加大与创新药平台合作,加大在创新药领域发展,可以说不是什么新鲜事或重大的战略调整。2017年4月份,丽珠医药以45.52亿元代价将全资附属公司维星出售,进而加大对创新药领域的投入;2018年4月,丽珠医药以6,620万元出售新北江制药15%的股权,被外界解读为补充在研发方面的营运资金。

与此同时,丽珠医药加大研发投入和参与全球新药研发创新平台的合作。截至2017年至2019年,研发费用分别为4.27亿元、5.49亿元及7.33亿元,占总收入比重分别为5.0%、6.20%、7.81%。合作方面,据投资界显示,2019年9月30日,丽珠医药与倚锋创业投资Elicio Therapeutics 900万美元。Elicio Therapeutics是一家免疫肿瘤疫苗研发商。该公司针对胰腺癌、结肠直肠癌和头颈癌的主要疫苗将于2020年上半年进入首批患者试验。另外,Elicio Therapeutics还布局了广泛的疫苗、佐剂、细胞治疗疫苗和免疫刺激疗法的临床前管线。此笔合作,被视为丽珠医药肿瘤免疫领域国际合作及前沿技术探索重要战略布局。

由此可见,在创新药时代下,丽珠医药不得不加大企业改革和创新力度,加强神经、肿瘤免疫等创新领域的投入及相关技术研发平台的搭建。

转型初见成效,创新药研发持续发力

随着创新药领域投入的加大及中药针剂的离场,丽珠医药在主营业务收入结构上有了较大转变,中药制剂业务占比逐年下滑,化学制药占比持续上升。

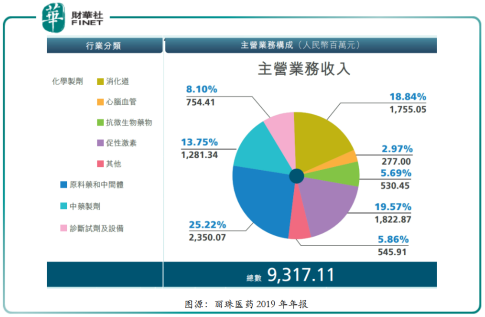

2019年,丽珠医药化学制剂、原料药和中间体、中药制剂及诊断试剂及设备业务收入分别为49.31亿元、23.5亿元、12.81亿元及7.54亿元,占主营业务收入比重分别为52.93%、25.22%、13.75%及8.10%。其中,化学制剂业务同比增速为16.35%,而传统中药制剂业务同比增速则下滑16.39%,反映出丽珠医药逐步摆脱药改给中药试剂带来的负面影响。

从化学制剂产品结构来看,促性激素领域中的重点产品注射用醋酸亮丙瑞林微球和尿促卵泡素收入分别为9.26亿元和6.26亿元,同比增长分别为21.75%和5.72%;消化道领域的重点产品艾普拉唑系列收入为9.74亿元,同比增长65.65%,其中艾普拉唑肠溶片收入为8.68亿元,同比增长51.15%,注射用艾普拉唑钠收入为1.06亿元,同比增长667.09%;雷贝拉唑收入为2.46亿元,同比增长8.37%;得乐系列收入为2.07亿元,同比增长26.67%;精神领域的重点产品氟伏沙明及呱罗匹隆收入分别为1.29亿元和5,312万元,同比增长分别为26.28%和49.40%。从各产品线收入结构来看,重研发投入的化学制剂业务取得成效是喜人的,也意味着丽珠医药转型创新药领域策略是成功的。

除此之外,丽珠医药在创新药研发方面也是捷报频频。今年5月份,丽珠医药接连收到国家药监局核发的《临床试验通知书》。丽珠医药单抗申报的“注射用重组肿瘤酶特异性干扰素α-2b Fc融合蛋白”(下称“A-01”),以及丽珠微球申报的“注射用阿立哌唑微球”两款新药均取得重要进展,获得批准开展临床试验。

A-01是丽珠医药生物药平台研发的全球创新药,主要用于晚期实体瘤治疗,并可联合现有疗法和/或肿瘤免疫疗法,进一步提升其抗肿瘤作用。目前国内外均无同类药物上市,随着临床试验开展有序推进,丽珠医药有望实现在该品种的创新研发进度上独占鳌头。

“注射用阿立哌唑微球”主要用于治疗成人精神分裂症,对于常见的精神分裂症患者反感服药的问题,长效注射剂可降低给药频次,改善患者用药的依从性。此次“注射用阿立哌唑微球”的国内首家申报,有望助力丽珠医药抢占精神领域这一细分赛道。

综上所述,丽珠医药化学制剂比中药制剂发展空间大,而且研发管线上又取得突破性进展,继续加大研发投入也是理所当然。

尾语:

虽然丽珠医药在转型创新药领域取得不错的成效,但与恒瑞医药、药明康德等创新药领域头部企业相比,研发费用的投入、盈利能力及研发管线种类,还是存在较大的差距。展望未来,在创新药领域仍有不少严峻的考验及挑战,等待着丽珠医药去突破及攻克。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)