2018年以来,港股私有化案例可谓是接二连三。

Wind数据显示,2018年私有化退市的企业有3家,2019年港股完成私有化退市的有10家企业,创历史新高。

值得注意的是,央企是近两年来港股私有化大潮的“排头兵”。2018年,哈尔滨电气(01133-HK)、中外运航运这两家国企宣布进行私有化,前者私有化失败,后者成功退市;2019年,国企清洁能源能源公司扎堆宣布私有化,其中包括华能新能源、中电绿色清洁能源和中国电力清洁能源,目前已从港股退市。

而如今,也有一家国资新能源企业宣布要进行私有化退市,这家企业就是华电福新(00816-HK)。华电福新6月1日发布公告称,由其控股股东华电集团全资拥有的福建华电福瑞提出按每股H股2.5港元收购价私有化公司。H股要约价较最后收市价1.51港元,溢价约65.6%。若私有化建议完成后,将撤销华电福新上市地位。

公告发出后次日,华电福新股价开盘飙升超过50%,最终收涨60.26%,刷新两年多新高。同时,华电福新私有化消息披露后还引发港股风电股的狂欢,风电股在6月2日全线走强,其中大唐新能源(01798-HK)、龙源电力(00916-HK)和江山控股(00295-HK)分别收涨15.15%、9.4%及13.21%。

股价飙升,意味着市场对华电福新私有化价格持接受的态度,认为收购价合理。参考华能新能源当时私有化价格亦让市场接受,华能集团于2019年10月按每股H股3.17港元(即相等于6.3倍2020年市盈率)提出私有化华能新能源,较3月7日首次提出私有化建议前最后一个交易日收盘价溢价约46.08%。

若华电福新此次私有化成功,标志着港股市场就只剩下龙源电力、大唐新能源以及中广核新能源这三家国资新能源企业,也引发了市场推测这几家新能源股也将获大股东私有化。

华电福新私有化的背后

港股私有化退市的主因之一,是港股估值普遍较低。当前,港股的估值普遍不如A股,港股市场大约80%的资金集中在20%的优质股上,且港股市场MSCI净流出,外资把估值“往死里杀”,造成很多港股企业估值过低。

这也是一些企业从港股私有化退市之后择机重回A股的原因。回顾已从港股私有化退市的企业,都面临估值低迷,流通性差的问题,这些问题造成企业筹资困难,上市地位如同鸡肋。

例如,去年私有化的华能新能源、中电绿色清洁能源和中国电力清洁能源在私有化前市盈率均不超过10倍,股价长时间徘徊在3港元以下;而于6月2日,A股风电板块市盈率为20.22倍,均价为6.292元人民币,港股和A股的估值差距一目了然。

无疑,华电福新也面临同样的状况。目前,华电福新市盈率为9.78倍,市净率仅为0.516倍。从其股价走势图可见,华电福新的股价仅在上市后的两年有表现,近5年来,其股价不断探底,价格始终处于较低水平,从2016年至今,最高价格也未超过2.5港元。

几乎所有选择私有化的公司都提到股票流动性有限、估值与股价低迷,华电福新也逃不过这些现实。在这种背景下,华电福新股权融资受到极大困扰。过去几年,华电福新未能进行股权融资获得资本,无法通过增资的方式引进新股东,这也代表着失去了上市平台的优势。

新能源行业属于重资产行业,股市中股权融资受限,对一家新能源企业的发展来说是极大挑战。

进入2020年,我国平价上网进入新台阶。在2019年,《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》指出,已基本具备与燃煤标杆上网电价平价(不需要国家补贴)的条件;而根据现行政策文件,对于陆上风电项目,2021年1月1日及以后新核准的项目,全面实现平价上网,国家不再补贴。

因此,在平价上网时代到来以及补贴拖欠和退坡双重影响下,大量风电及光伏企业的降本压力增大,提高风电及光伏机组利用小时数是着力点。加之竞争日趋加剧,风电及光伏企业开始增加陆地大容量风机的应用,并加码利用小时数高但单位造价高的海上风电项目。2019年底,华电福新在建项目38个,水电在建容量1,200兆瓦。

华电福新在2019年报中称,将加快海上风电工程建设进度,开展福清海坛海峡海上风电现场施工,浙江玉环、广东阳江海上风电项目力争早日具备开工条件。2019年,华电福新已在福建、浙江等沿海取得近百万海上风电优质资源。此外,华电福新还计划加大对燃气、气电、核电、生物质能等清洁能源项目。清洁能源项目规模的持续推进,就需要耗费大量的资金。

过去几年,华电福新的主要融资手段为来自银行等金融机构的借款、超短期融资债券等。从2019年的财报看,华电福新2019年底的短期借款及长期借款余额一共高达630.45亿元,浮动利率借款为376.78亿元,占净借款总额61.57%,由此可见华电福新对外部资金的依赖。此外,受2019年收回可再生能源电价附加补助减少、资产证券化规模下降影响,华电福新导致经营活动净现金流入减少69.77亿元。

近两年,华电福新通过发行计入权益的永续中期票据及可续期公司债券减少了有息负债的规模,资产负债率从2017年的75.32%下降到2019年的66%。

债务水平高以及融资渠道并不丰富的情况下,华电福新私有化也是融资难等原因下无奈的选择,有利于业务整合,在未来业务发展方面更具灵活性及效率,也可加快混改进程。鉴于清洁能源行业及公司的发展战略,出于增加融资额考虑,加上需要继续在资本市场层面规范化运作,华电福新未来若港股私有化成功后不排除登陆A股的可能,毕竟资本是天生逐利的。

于2019年12月31日,华电集团持有华电福新62.76%股权,中国再保险持有7.68%股权,国资持股比例超过了70%。根据港交所规则,要约方必须收购超过90%的独立股东持有的股份才能成功,而按照目前华电福新股价表现看,绝大部分中小股东是支持要约方案的,因此华电福新此次私有化成功率较高。

清洁能源转型成效显著

清洁能源是未来能源发展的大势所趋,华电福新当前已走在了国内行业前列。

早在2016年,华电福新的清洁能源装机占比就高达76%,清洁能源板块包括风电、水电、太阳能、分布式天然气等。

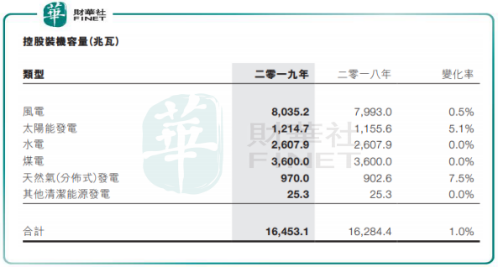

截至2019年底,华电福新累计控股装机容量16,453.1兆瓦,清洁能源装机容量占比达到78.1%。在港股7大新能源发电企业(包括已退市企业)中,华电福新的清洁能源装机容量比重最高,高于分别排名第二及第三的中广核新能源(01811-HK)72.4%的比重及京能清洁能源(00579-HK)51%的比重。

华电福新的煤电、水电资产和项目全部分布在福建区域,风电等其余板块主要分布在全国27个省、市、自治区及欧洲地区。自2016年以来,华电福新没有新增煤电装机项目,而是加大了对风电、水电等清洁能源的装机容量。2016年-2019年,华电福新风电、水电、太阳能发电和天然气发电装机容量分别增长220%、3.99%、24.33%及86%。

2016年-2019年,受平价上网政策影响,华电福新清洁能源各大板块平均上网电价均出现下滑,其中风电平均上网电价(不含税)由459.5元/兆瓦时下降至419.59元/兆瓦时。平均利用小时数方面,风电项目平均利用小时数显著提高,由1765小时增至2099小时;水电项目平均利用小时数受制于水流量的自然因素而波动;煤电、太阳能板块平均利用小时数则由较大幅度提升。

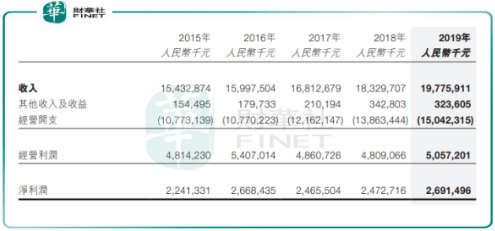

经营业绩方面,得益于清洁能源装机量的提升,华电福新营收在过去5年稳中有升,2019年营收接近200亿元。净利润则表现不稳定,煤电受煤价影响大,水电则受自然影响大,该两个领域成为华电福新业绩不稳定的因素。

不过,由于疫情造成全球市场电力需求下降,自今年4月以来,动力煤需求和价格双双大跌,这对于火电企业来说是增厚利润的好时机。

小结:作为国资清洁能源企业,华电福新前景佳,且基本面较强,此番溢价私有化对于公司及股东来说,是双赢的选择。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)