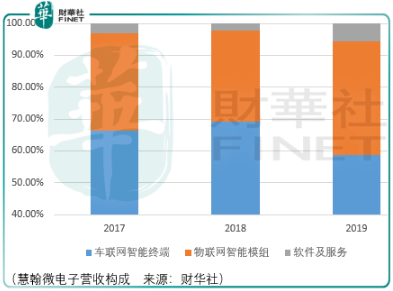

慧翰微电子的业务结构非常简单,核心产品为T-BOX(车联网智能终端),此外还销售物联网智能通信模组,该模组适用于车载短距离通信的蓝牙/wifi车联网模组和嵌入式软件及车载长距离通信的2g/3g/4g车联网模组和嵌入式软件。

T-BOX(Telematics BOX 的缩写),又称 TCU(车联网控制单元),通过车身总线进行数据采集,并结合车内传感器,定位装置感知车辆的环境状况,提供安防预警、车辆故障分析、驾驶行为分析、远程控制、互联网应用服务。

从行业竞况来看,慧翰微电子是国产T-BOX领域的排头兵。2012年,慧翰微电子以汽车一级供应商身份推出第一代车载智能终端产品t-box1.0,该产品在上汽荣威和名爵品牌的首次搭载,实现中国车联网自主品牌零的突破。

作为一级供应商,慧翰微电子的t-box主攻汽车前装市场,与汽车后装市场相比,前装需得到车厂的严格筛查认证。所以前装进入门槛高、供应商切换周期长。

但可惜的是T-BOX市场空间存在限制:

其一是市场份额提升之难。各大老牌车厂都有自己合作多年的一级供应商:奥迪的车联网硬件由Harman 提供、宝马由 Peiker 提供、本田和日产由Denso 提供、通用由 LG提供、福特由 Continental 提供、PSA由Marelli提供等。

其二是近2年乘用车市场销量均为负增长。2018年、2019年,我国乘用车产销量连续两年下滑。2018年,我国乘用车产量与销量分别为2353万辆与2371万辆,较上年分别下降 5.15%与 4.08%。2019年,我国乘用车累计产量与销量分别完成2136.02 万辆和 2144.40 万辆,同比分别下降 9.2%和 9.6%。

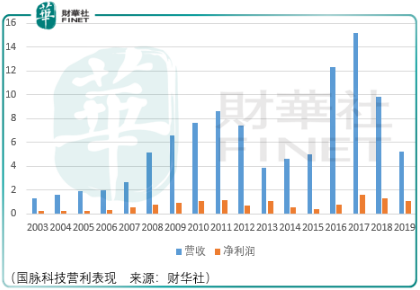

但有意思的是,慧翰微电子营收受到乘用车销量下滑的冲击下净利润却保持了正增长。慧翰微给出的解释是“公司凭借在车联网智能终端行业的领先地位努力降低成本,改善产品结构以保持盈利能力,使得公司在 2019年营业收入比 2017 年下降 15.73%的同时,净利润增长 49.30%”。

显然,这个解释并不能让人信服,但国脉科技的营收构成或许能够给出答案:

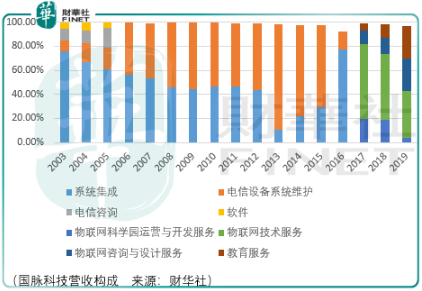

国脉科技原本是一家第三方电信通信服务集成和通信设备系统维护服务商,其下游客户为掌握通信行业话语权的三大电信运营商。

但不知何故,2013年国脉科技减少了对普天国脉的持股比例,从66%降至33%,导致公司的核心业务通信系统集成营收大幅下降。而到了2016年国脉科技开始业务转型,增加了物联网科学园运营与开发业务,通过国脉自身的资金和运营平台为为物联网高科技产业生态园提供运营与开发服务。

2017年,国脉开始转向物联网领域。面向不同行业客户提供物联网所需的IT系统架构设计、软硬件设备集成、平台运营及维护、物联网终端设备销售等服务;面向运营商4G/5G通信网、物联网建设提供从咨询规划、设计、优化到维护的一体化解决方案。

显然,国脉科技在物联网领域投入了不少,但这与慧翰微电子有什么关系呢?

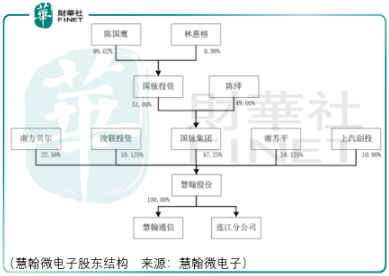

其连接在于他们所属同一个大股东陈国鹰。

这样就可以理解为什么慧翰微电子的成本控制如此厉害。可以猜测,陈国鹰或许是通过压缩国脉科技物联网板块收入的方式来降低慧翰微电子的产品成本,进而造成慧翰微电子营收与净利润的背离。

而通过国脉的历史发展来看,很难相信陈国鹰能够为慧翰微电子的发展保驾护航。国脉科技2013年的降低核心子公司股权、2016年突然转向科学园运营以及物联网领域,都让人感觉到这家企业定力不足,业务扩展方向充满迷惑,而实际转型的结果也不理想。

除了以上的负面因素,2018年,作为慧翰微电子物联网智能模组的客户德赛西威开始量产t-box产品,这意味着慧翰微的前行之路将充满更多的不确定性,投资者应当谨慎选择。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)