近两年,我国车市下行,2020年又遭遇疫情冲击,车市状况进一步恶化,车企业绩大幅下滑,长城汽车(601633-CN、02333-HK)、广汽集团(601238-CN、02238-HK)、东风集团(00489-HK)、吉利汽车(00175-HK)等大型车企的股价无不下跌。然而,美东汽车(01268-HK)却成为汽车股中一道亮丽的风景线,股价略创新高,疫情以来,股价更是涨超七成。

虽然近年来公司的业绩快速增长,股价大幅提升,但2020年以来,公司已经两次折价配售现有股份。2020年4月17日,公司以12.82亿元配售51688000股,较前一个交易日的股价折价约9.97%,当日公司的股价下跌11.13%,6月13日,公司以15.84港元配售8100万股,配售价较前一个交易日收市价17.58港元折让约9.90%,公司股价在6月3日开盘跌近8%,最终收跌2.16%。

值得注意的是,公司在4月17日折价配售以来,公司股价上涨近40%,而在前不久,5月29日,吉利汽车(00175-HK)拟以10.8港元折价8%每股配售6亿股,吉利汽车的股价在折价当天下跌9.56%,之后三个交易日连续上涨,分别上涨2.83%、1.65%、3.43%,基本修改折价所影响的股价下跌,我们在前文《折价8%募资64.47亿元,吉利汽车不改增长趋势》提到,吉利汽车基本面良好,折价或是改善资产负债结构或新的业务投入,由此可见,公司折价配售的首个交易日,容易引发市场恐慌而抛售股票,若公司基本面良好,折价并不影响公司股价的增长趋势。那么,美东汽车的质的如何?

上市七年,股价涨超10倍

美东汽车是一家以豪华汽车为主体的经销集团,主要布局广东、湖北、湖北、江西、安徽等二三四线城市,提供保时捷、宝马、雷克萨斯等豪华汽车消费者提供服务。公司于2013年在港交所上市,上市发行价仅为每股1.8港元,时隔七年,股价在近日创出新高18.0港元,结合公司上市以来的多次配售股份及分红,股价涨幅已超过10倍之多。

上市至今,公司通过自开新店及收购店铺两种方式,经销店铺数量由2013年的15家增长至2019年的58家,业绩也表现亮眼,营收由2013年的34.80亿元增长至2019年的162.10亿元,归母净利润由2013年的1.06亿元增长至2019年的5.51亿元。

车市下行,收入、净利齐升,成本开支管控得当

2019年,即使我国车市下行,公司持续增加经销店面,2019年增加保时捷、雷克萨斯等9家经销店,公司所经营的58家门店中有45家是豪华车店,其中32家是“单城单店”,从布局来看,公司主要布局保时捷、雷克萨斯等高毛利率豪华车。

虽然大多车企在2019年出现业绩大滑迹象,但丝毫不影响美东汽车的业绩增长,2019年的收入增长46.5%至162.1亿元,归母净利润增长51.8%至5.5亿元,净利增速高于收入增速,可见,公司的销售收入在增长的同时,盈利能力也在进一步提升,并且2019年的收入及净利增速都高于2018年。

分业务来看,公司的收入主要来源销售新车及售后服务,其中,2019年售出49359台新车,同比增长30.3%,新车销售单价提升至29.14万元,新乘用车销售收入增长47.1%至143.8亿元。售后服务单价增长11.3%至4003元,售后服务收入增长41.3%至18.26亿元。

售后服务仅占公司总收入约11.3%,却是公司主要的高毛利业务,2019年的售后服务毛利率高达46.1%,较2018年同期下降2.1个百分点,但新车销售的毛利率较2018年同期增长0.4个百分点至5.0%。由此可见,公司的售后服务毛利高于新车销售的毛利,售后服务成为公司盈利的主要业务。

收入在增长的同时,费用及开支也得到管控,除了销售成本之外,分销成本、行政开支及融资成本是公司的主要开支,其中,分销成本占总收入的比例由2018年的3.5%下降至2019年的3.0%,行政开支占总收入的比例由2018年2.8%下降至2019年的2.4%,融资成本占总收入的比例由2018年0.6%上升至2019年的0.8%,除了融资成本占比有小幅的提升,其它两项开支占比都在减少,所得总费用及开支率下降近0.7个百分点。

自上市以来,公司不断提高经营效率,降低库存周转天数,公司在2014年的库存周转天数达到历史最高58.0天,在2019年降低至17.0天,较2018年下降11.4天,大幅提升了资金的利用率,而公司采取的“单城单店”策略,使得公司的销售效率高效,保持在行业领先位置。

由于公司在近年大量开新店及收购店铺,使得公司的店龄较低,平均值约为4年,这意味着未来公司能够进一步提升新店及收购店面的经营效率,缩减成本开支,优化业务结构,进一步提升公司的盈利能力。

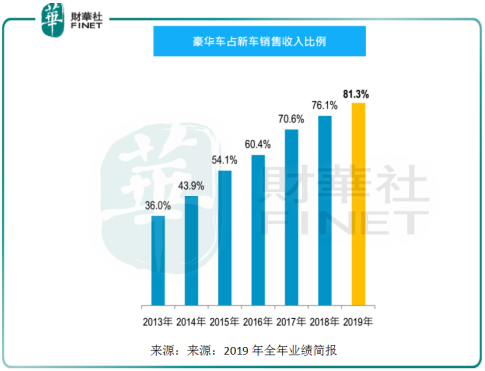

2020年由于疫情的影响,车企的销量大幅下滑,但公司凭借较高的销售效率,2020年一季度的销量较2019年同期的保持平稳,随着疫情的消退,公司的汽车销量有望逐步回暖。此外,汽车行业中的豪华车销售占比不断提高,豪华车市占率由2018年的12.5%提升至2019年的14.1%,而公司自上市以来,豪华车销售收入占比不断提高,由2013年36.0%提升至2019年81.3%,更好迎合消费升级的趋势。

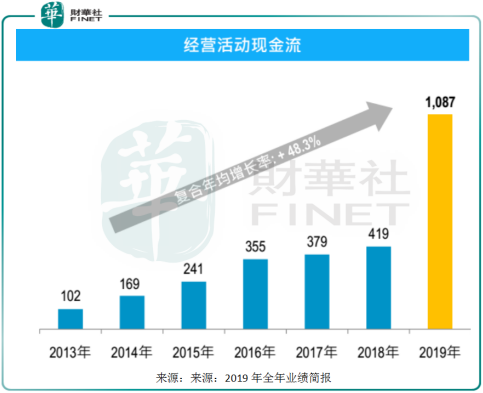

目前来看,疫情加重各大车企的现金压力,但美东汽车自上市以来,公司的经营活动现金流不断增长,2019年达到最高为10.87亿元,截至2019年12月31日,公司的期末现金及现金等价物为11.24亿元,同比增长29.6%,可见,公司的现金较为充足,并且公司在2019年的存库周转天数仅17天远低于同行,虽然疫情下,汽车销售有所影响,但公司的现金较为充沛。

本次公司折价募资,公司表示本次募资所得资金约8.834亿元用于把握时机进行并购,约3.786亿元用于公司的一半营运资金用途。目前来看,疫情之后,2020年4月的豪华车快速回暖,据乘联会数据显示,4月国内豪华车销量约为19.39万辆,同比增长15.9%,高端汽车销量增速大幅优于整体汽车销量增速,由此可见,在消费升级的驱动下,豪华车在未来有望进一步增长。本次公司募集的大部分资金拟用于并购,不仅不改公司的业绩增长态势,反而有望受益于消费升级下豪车需求增长的趋势。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)