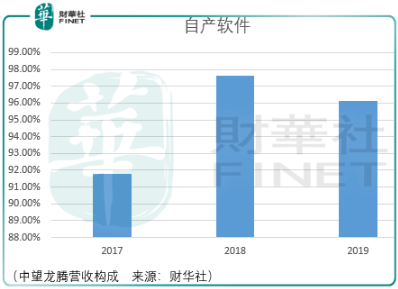

中望龙腾是一家研发设计类工业软件供应商,主要从事cad、cae等研发设计类工业软件销售。其下游客户包含机械、建筑、家居、纺织等行业,所处产业链的地位如同集成芯片领域的eda。

实际上eda是从cad/cam、cat、cae的概念发展而来的,随着集成电路技术的发展,eda逐渐成为集成电路芯片设计必不可少且最重要的工具。

对于cda行业的发展,eda领域的竞争状况值得借鉴。

EDA行业特点有2处:规模相对小、行业集中度高。2018年全球芯片产业规模达5000亿美元,而全球eda市场规模仅为97.15亿美元,其中70%的市场份额由Synopsys、Cadence 和西门子旗下的Mentor Graphics占据。在中国市场,集中度更高,EDA销售额的95%由以上三家瓜分。

行业集中较高的原因在于高研发和大量并购。

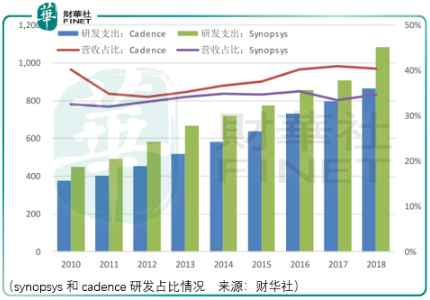

Synopsys 和 Cadence每年投入大量资金用于研发,尤其是cadence,近2年研发支出占比均超过40%。而研发驱动的原因在于哪家eda企业能够提供芯片设计公司更加全套的设计工具,其便占据更大的优势,从而获得更大的市场份额。

而无法快速自研的部分便通过并购整合来提升自身工具属性的完整度:从1990年至2018年,基本上每一年Synopsys都有收购事项。

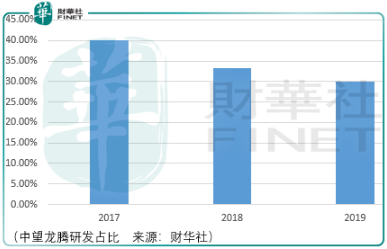

从可对标的部分来看,中望龙腾的研发占比虽在逐年走低,但也保持着非常高的水平。其次,通过并购,中望龙腾切入了3d cad、cam领域:2010年中望收购了vx公司,当年正式推出首款3d cad软件zw3d 2010,在此基础上进行了10年的高研发投入,打造了具有多种建模功能、高兼容性及自主几何建模内核的zw3d 2020。

从这样的类比中可以猜测,cad行业的竞况有望走成eda行业的路子。

那么剩下的问题在于判断中望是否具备挑战行业龙头的实力以及国内研发设计类工业软件行业的发展情况。

从行业的发展来看,研发设计类工业软件市场似乎已经进入了一个平台(瓶颈)期,具体的情况还需要未来几年的数据才能说明。而从中国工业软件(包含研发设计类)市场规模表现来看,近3年仍然保持在15%左右的增速水平。

结合中望自身的营利表现来看,可以推测要么研发设计类软件市场继续保持正增长,要么中望凭借自身产品竞争力在行业退潮时杀出一条血路。从国内同行苏州浩辰软件近年的营利表现来看行业继续保持正增长的可能性更大。

以欧特克为代表的国内研发设计类工业软件第一阵营企业,其不断创下新高的股价亦可证明上述推测。那么剩下的问题在于中望龙腾是否具备挑战行业第一阵营企业(均为外企)的能力呢?

相较于国产cad厂商,中望拥有3D CAD产品的几何建模内核,核心技术拥有自主知识产权,具备底层开发能力,产品核心模块不依赖于第三方供应商。该技术不仅保障了中望研发的自由度,还保障了自己无需向第三方缴纳高昂的专利技术授权费。

相较于外企龙头autodesk,一线使用者给出的看法是:“我已经使用中望cad三年了,至少现在没有发现什么功能是中望cad没能实现的。国产cad有天正cad、浩辰cad及中望cad,其中中望cad有以下的特点:兼容性强,可以实现与其他主流图纸格式的互换;可利用pdf文件进行绘图提高图纸的利用率;可将cad图形对象数据提取成为表格,方便后面整理与分析;支持用户根据图形属性区分选择对象,快速统计对象的确切数量;使用注释性比例快速调整图形,出图便捷;批量打印,能一次性完成多幅输出。”

除此之外,还有cad从业人士表示“autodesk价格贵,业务面太大,技术性服务人员明显不足,而国产cad走服务+半定制模式是可以让用户感受到优越性的;其次autodesk这两年让我们感受到决策层的浮躁,为了在股票市场获取收益,尽在宣传一些噱头性的东西,跟投资人吹一吹可以,但在实际的应用中都是坑。”

当然,即便如从业人士所言,国产cad厂商现在仍然是cad领域的小弟弟,但最值得期待的增长逻辑是国家产业经济安全问题。

随着中国制造的转型升级,涉及智能制造的高端制造产业将迎来快速增长。相应的,自主可控的中高端研发设计类工业软件作为产业前端将迎来需求的快速增长。而从中美争端中美国对中兴通讯、华为的制裁来看,如果产业链上游企业(cad/eda)的竞争力掌握在别的主权国家手里,一旦发难,我国下游企业的工作就难以展开,甚至我国高端制造机密存在泄露风险。

总体而言,中望龙腾的营利规模有望进一步增长,需要市场给予一个合适的机会以及合适的价格。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)