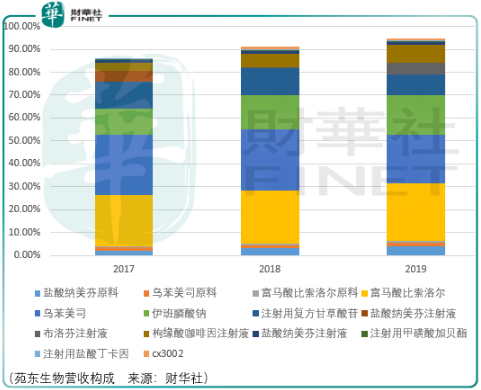

苑东生物是一家以心血管类、抗肿瘤类化学仿制药生产为主的药企,其核心产品为富马酸比索洛尔片、伊班膦酸钠注射液以及乌苯美司胶囊,于2019年其营收占比分别为24.97%、17.08%、21.53%。

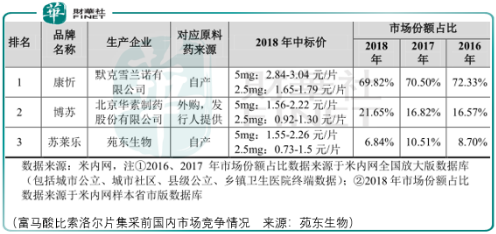

富马酸比索洛尔片属于心血管类药物,针对适应症为高血压、冠心病(心绞痛)等。默克制药为该款药品的原研厂商,其生产的康忻于 1996 年进入中国市场,北京四环制药厂(北京华素制药股份有限公司的前身)的富马酸比索洛尔片(博苏)为国内的首仿产品。

截至2018年底,康忻、博苏在国内的市场份额分别为69.82%、21.65%。由于苑东生物的苏莱乐2008年才获批上市,造成了市场占有率低于默克和华素制药,同年份额仅为6.84%。

但市场的转机意想不到地出现了。苑东生物的苏莱乐于2019 年 10 月确认中标上海市药品集中采购,于2020 年1月确认中标全国药品集中采购,苏莱乐被纳入药品集中采购目录。

有意思的是,与苑东一起参与集采竞标的富马酸比索洛尔片原研药厂默克出局了,仅有苑东生物和华素制药中标。

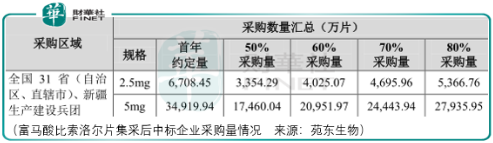

根据文件规定,全国实际中选企业为2家的,为首年约定采购量计算基数的60%。即:2.5mg 首年约定采购量 4,025.07 万片,5.0mg 首年约定采购量20,951.97 万片。

苑东生物的苏莱乐在本次药品集中采购中中标价分别为:2.5mg6.15 元/盒、5mg10.46 元/盒,较药品集中采购前平均降幅为69%。

尽管苏莱乐的价格大幅下跌,但由于市场销量迅猛提升,该款产品的营收出现了大幅增长:2020年1-4月,苏莱乐销量同比增长167.6%,营收同比增长41.8%。

需要注意的是,根据苑东生物的测算,倘若苏莱乐销量在2020年的同比增长未达到10%,则该款产品的营业利润将会同比下滑。显然这种可能性并不高,但未来倘若苑东生物成功上市,苏莱乐中标后的高速增长已经计入在市场初始交易价格之内,那么下半年的营收如果没有超过41.8%的增速,其短期的投资回报就会收到负面影响。

值得期待的是,在乌苯美司胶囊和伊班膦酸钠注射液领域,目前国家并无实施药品集中采购计划。从行业的竞争地位来看,2018年苑东生物在乌苯美司胶囊领域的市占率为27.09%,仅次于国内乌苯美司胶囊首仿药企普洛康裕(市占率48.96%)排名第2;同期在伊班膦酸钠注射液领域的市占率为35.27%,稍高于河北医科大学生物医学工程中心(市占率35.18%)排名第1。

未来这两块业务的关键在于苑东生物能否在集采推进下稳固伊班膦酸钠注射液的行业地位,同时借集采之机提升在乌苯美司胶囊领域的市场占比。如此,才能够实现营收的进一步增长。

总体而言,对于苑东生物2020年的营利增长可以保持乐观,但需要保持克制,因为一半的增速将计入市场,行动之前投资者应当等待足够便宜的估价。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)