当前二级市场受诸多不利因素影响,整体景气度并不高。但这并不意味着现在就是最坏的市场,反之是一个能让投资者静下心,发掘优质投资标的市场。

2019年7月开板至今,科创板上市公司已经超过100家,财华社科创板系列研究及深度撰写亦超100篇,几乎覆盖所有已上市的企业。

截至2020年5月底,按照产业划分,科创板上市企业中,34%的企业是新一代信息技术产业,21%的企业是生物医药产业,19%的企业是高端装备产业,11%的企业是新材料产业,7%的企业是节能环保产业,8%的企业是其他科创产业。对此,财华社记者梳理科创板研究框架,汇总出当前市场具备优质投资属性的5家投资标的企业,以飨读者。

半导体领域:华润微(688396-CN)

目前,创业板以宁德时代为代表的电动车产业链,正在书写着未来新能源产业各种可能,而科创板市场自然围绕着产业“软肋”进行全面升级及创造。

在科创板半导体产业中,华润旗下高科技企业华润微电子(下称“华润微”)一直被投行或产业基金追捧,亦是财华社比较看法的投资标的。详细分析要点,可查阅财华社此前刊登的《国资委控股,华润微电子值得长期关注》一文。

(https://www.finet.hk/newscenter/news_content/5df04df0bde0b34b47707ef5)

目前,华润微是一家拥有完整半导体产业链的高科技企业。按2018年销售额排名,华润微位居中国半导体厂商第10。值得一提的是,华润微是前10名中唯一一家以idm模式(半导体制造产业链经营)为主运营的半导体企业。

idm模式的优势在于研发与生产的综合环节长期积累会更加深厚,有利于技术的积淀和产品群的形成。另外,idm企业具有资源的内部整合优势,这使得从芯片设计到制造所需的时间更短,从而加快了新产品面世的时间。由此可见,华润微所处的功率半导体领域的研发生产,idm模式可以使得生产的产品更具有竞争力。

华润微生产的功率半导体包含功率ic和功率器件,功率器件具体包括mosfet、igbt、sbd和frd晶体管,其中mosfet和igbt晶体管由于汽车电子的发展在这几年的市场规模增长都取得了不错的表现。根据his markit统计,2018年我国mosfet市场规模为27.92亿美元,2016-2018年复合增长为15.03%,2016年我国igbt市场规模为15.4亿美元,2018年为19.23亿美元,同期复合增速为11.74%。

值得一提的是,在mosfet市场崛起的时间里,华润微依托自身技术优势,成为该领域的头部企业。截至2018年华润微是我国营收最大、品类最全的mosfet厂商,在国际的销售上仅次于英飞凌和安美森。

随着国产化替代大力推进及产业转型迫切需求,半导体产业链万亿规模已成市场共识,叠加下游物联网、5g通信、人工智能市场应用的发展将极大地刺激对上游半导体产品与制造服务的需求,这为华润微业绩可能出现的超预期增长提供了现实土壤。

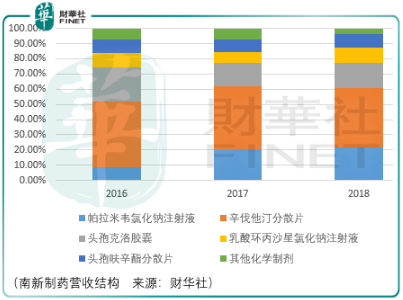

创新药领域:南新制药(688189-CN)

“国产风”吹起,不仅利好高新兴产业半导体领域,还同样利好创新药领域。国产创新药领域细分行业众多,竞争格局并未真正成型,大部分细分领域龙头模糊不清。但是,在国产创新药新型流感这个领域,目前可确定且优势明显的龙头企业便是南新制药。

南新制药是一家专注于化学药物的研发、生产与营销的创新型制药企业,实际控制人是湖南省国资委,背景不容小视。

目前,南新制药创新药帕拉米韦氯化钠注射液是一种新型抗流感病毒药物,在国家卫计委发布的《流行性感冒诊疗方案(2019版)》中成为主要推荐药物之一,近年来逐渐获得市场认可,销量呈快速放量态势。据投行研究报告预测,随着用药终端对帕拉米韦制剂产品在临床领域得到进一步认可,预计未来销量仍将保持快速增长,有望成为20亿元级的重磅品种。

除帕拉米韦氯化钠注射液外,南新制药主要产品目前还包括辛伐他汀分散片、头孢克洛胶囊、头孢呋辛酯分散片、乳酸环丙沙星氯化钠注 射液等仿制药产品,其产销规模位居国内各细分市场前列。从当期研发管线及产品结构来看,南新制药未来产品结构将以新药为主,仿制药为辅,收入结构更加多元及合理。

研发能力方面,南新制药投入非常大且持续力度逐年递增。据了解自2009年从军科院毒物药物研究所引进帕拉米韦氯化钠注射液相关技术及临床批件,南新制药开始了十余年的新药研发历程。当前南新制药在研项目较多,研发投入逐年增长,从2016年的1,648万元,增长至2019年的7,176万元。

展望未来,南新制药主打产品帕拉米韦氯化钠产品发展前景非常广阔且后发优势明显,未来大有可为。而其他研发管线产品随着在研项目的持续推进,增长空间及想象空间非常大。

针对南新制药的估值及其他看法,可查阅此前财华社刊登《创防药双轮驱动,怎么给南新制药估值是个问题》一文。

(https://www.finet.hk/newscenter/news_content/5e464ae4bde0b324833af7ae)

硅片领域:沪硅产业(688126-CN)

硅片是半导体制造核心材料,是国产制造时代下不可忽视的元素,亦是投资者不可放过的领域。在硅片这个领域,话语权及地位最高的莫过于沪硅产业这家科创企业。

实际上,沪硅产业是家控股型公司,成立于2015年,是由国盛集团、产业投资基金等成立,主要专注于硅材料行业投资。2016年收购并控股Okmetic、上海新升,2019年3月完成新傲科技的控股,产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI硅片。

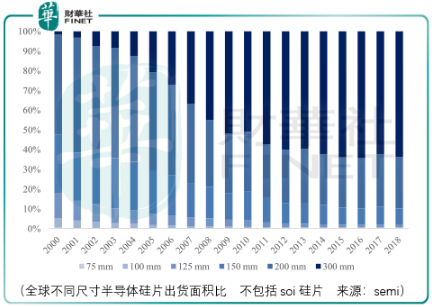

2018年以前,大陆市场300mm硅片国产化率几乎为0%,而实现300mm硅片国产化从0到1突破的企业便是沪硅产业。2018年沪硅产业旗下子公司上海新升率先实现300mm半导体硅片的规模化销售。截至2019年,沪硅产业300mm半导体硅片产能从2018年的10万片/月进一步提升至15万片/月,生产规模持续扩大中。

值得一提的是,300mm半导体硅片是目前市场最为主流的半导体硅片类型,需求空间非常之大。据semi数据显示,300mm半导体硅片占比正逐年递增。2018年全球300mm半导体硅片的出货面积占全部的63.83%,200mm硅片市场份额为26.14%、200mm以下的硅片市场份额仅剩10.03%。

展望未来,在国产替代浪潮及5G时代来临的双驱动下,硅片市场增量空间会非常巨大。在此形势之下,作为大陆硅片龙头的沪硅产业,可借助资本市场的力量,加速提升在300mm技术工艺,推升公司盈利空间,进而实现规模及利润双增长。

对于沪硅产业相关投资逻辑及行业周期性的看法,可查阅财华社此前撰写的《逆向投资与周期思维,是硅产业集团投资的不二法门》一文。

(https://www.finet.hk/newscenter/news_content/5e226fc6bde0b34b477096d7)

医疗器械领域:心脉医疗(688016-CN)

医疗器械行业是出牛股的地方,市场对迈瑞医疗、南微医学给出这样的高估值是有其环境背景的,所以投资者需要对医疗器械行业重视起来,先不论投资的时机是否合适,但是需要重点关注这个版块的动向了。

在科创板上市企业中,心脉医疗具备发展为牛股的潜质。从市场地位来看,心脉医疗是主动脉及外周血管介入龙头企业,根据弗若斯特沙利文数据显示,2018年心脉医疗在中国主动脉血管介入医疗器械市场份额排名第二,国产品牌中排名第一;从股东背景来看,心脉医疗是港股上市公司微创医疗子公司;从技术优势来看,国内唯一拥有获批上市可在胸主动脉夹层外科手术中使用的术中支架系统的企业。

除此之外,心脉医疗在重研发的同时,更看重给投资者带来可观的资产回报。截至2016-2018年,心脉医疗的研发占比分别达到32.85%、27.27%、20.71%;同期ROE分别达到33.34%、33.55%、41.76%。

展望未来,我国介入市场空间非常巨大。据弗若斯特沙利文报告显示,我国主动脉血管腔内介入医疗器械正处于高速成长阶段,市场规模由2013年的5.5亿元增长至2017的10.3亿元,复合增长率高达17.2%,预计市场规模在2022年增长至19.5亿元。另外,该报告还预测,2022年我国外周血管介入医疗器械市场规模将增长至71.2亿元。

目前,市场主要被国外企业占据,随着我国生产企业研发能力的不断增强,进口替代将推动国产医疗器械的市场份额将持续提升。届时,主动脉及外周血管介入龙头心脉医疗,势必会成为最主要的受益者之一。

云计算领域:优刻得(688158-CN)

最后,谈谈最有一个领域——云计算。

在企业服务领域,人工智能(AI)、大数据(Big data)以及云计算(Cloud computing)组成的“ABC”已经成为公认的技术趋势,云计算所提供计算、存储、网络能力,是“ABC”的基础一环。通过虚拟化等软件技术将分散的计算、存储、网络等能力进行集中管理和动态分配, 实现弹性的分配与动态的拓展,需求方可以根据自身的实际需要平滑地扩容所需的IT资源,避免了传统模式中一次性采购IT资源带来的大量冗余,节约了不必要的开支。

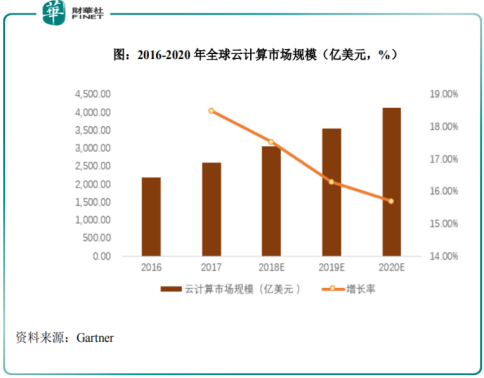

近几年随着云计算不断成熟及市场需求量增大,全球云计算市场总体保持较快增长,2018年全球云计算市场规模达到3,058.00亿美元,较2017年的2,602.00亿美元,增长17.52%。根据Gartner预计,到2020年全球云计算市场规模将达到 4,114.00亿美元,2016年至2020年全球云计算市场规模复合增长率为16.99%。

目前,优刻得是国内一家领先的中立第三方云计算服务商,致力于为客户打造一个安全、可信赖的云计算服务平台,是通过工信部可信云服务认证的首批企业之一。产品方面,优刻得自主研发IaaS、PaaS、AI服务平台、大数据流通平台等一系列云计算产品,并深入了解互联网、传统企业不同场景下的业务需求,提供公有云、私有云、混合云、专有云在内的综合性行业解决方案。

据了解,优刻得依托位于亚太、北美、欧洲等地的全球29个可用区以及北京、上海、广州、深圳、杭州等地的国内线下服务站,已为上万家企业级客户在全球的业务提供云服务支持,间接服务终端用户数量达到数亿人。

技术优势方面,优刻得云计算技术领先,关键性能优于行业水平。据了解,优刻得拥有云计算核心技术能力,技术范围覆盖公有云、私有云、混合云 等细分领域。该公司目前拥有包括内核热补丁技术、数据回滚技术、软件定义网络、负载均衡技术、分布式数据库、安全屋等在内的多项业内领先或创新的云计算技术,有效保证公司全线产品的稳定性和可用性,核心产品在应用服务器响应时间、应用CPU使用率等关键性能指标上优于行业平均水平。

展望未来,优刻得作为A股唯一一家纯正的IaaS供应商,将受益于国内云计算市场快速发展,登陆科创板开拓机遇,有望在底层IaaS环节占据一席之地。

想了解更多优刻得在云计算技术架构方面的优势及劣势,可查阅财华社此前刊登的《跨不过去的阿里腾讯两座大山,投资48亿能换优刻得一个美好的未来吗?》一文。

(https://www.finet.hk/newscenter/news_content/5df20277bde0b34b4770804e)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)