风险与机遇是硬币的正反面,当新冠疫情将全球绝大数企业拖入经营困境时,也有部分企业在这场全球性的暴风雨中,获得了加速成长的机会。

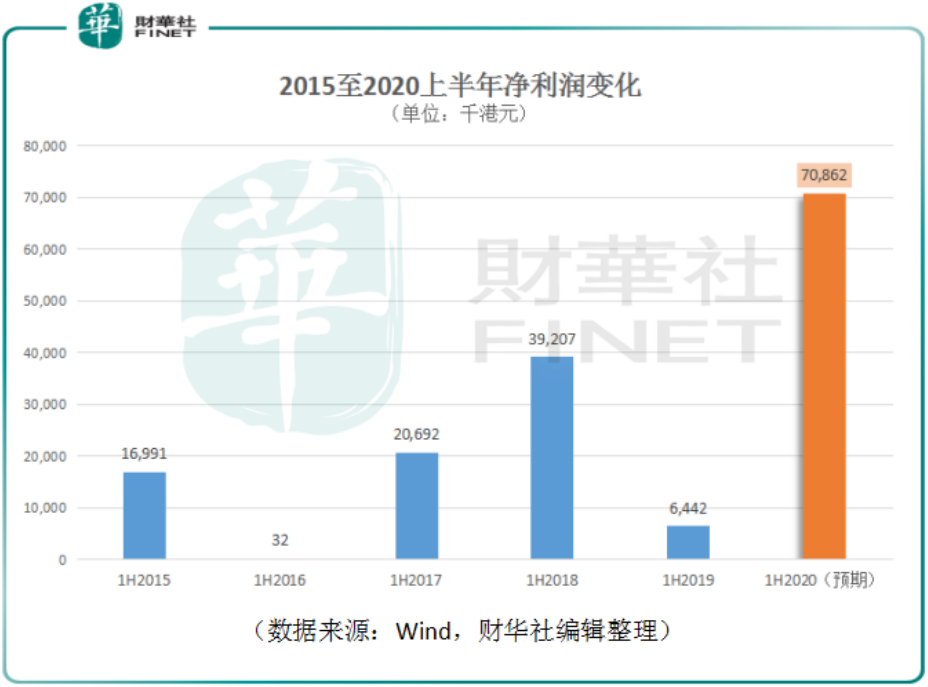

6月24日港股收市后,圆通速递国际(06123-HK)发布盈喜,预计2019年上半年净利润暴增1000%。6月26日,圆通速递国际股价涨幅一度冲至50%以上,创下上市以来最高盘中涨幅记录。

净利润表现为何“大起大落”?

财华社翻阅该公司的历史财报发现,2019年上半年,在中美贸易摩擦导致经济活动放缓及全球性经贸风险增加的背景下,公司期内净利润同比大降83.6%至644.2万港元。若照此估算,2020年上半年,公司的净利润预计达到7,086.2万港元。这不仅是该公司上市以来的最靓丽的上半年净利润表现,而且这是2019年全年净利润2,861万港元的2.3倍。

从圆通速递国际2019年净利润骤降到2020年上半年暴涨,国际经贸环境风险的重大变化成为影响公司业绩的主要因素。据公司披露信息,2020年上半年净利润暴增十倍的主要原因是新冠疫情在欧美地区爆发,当地市场对健康及医疗用品的需求大幅上升。虽然疫情中跨国航班数量骤减,但圆通国际速递凭借海外子公司业务、海外货运代理业务的成熟网络,在疫情中依然提供大量包机,完成这场跨越南北半球的抗疫物资的“加急专送”。

除此之外,员工成本及其他管理费用的下降也支撑了该公司的净利润增长。但让人好奇的是,在新冠疫情这样的特殊环境下,公司又大量包机实施跨国物资运输,是如何能做到缩减员工成本的?带着这样的疑问,财华社致电圆通物流国际却未获接通。希望在公司的正式半年报中能有详细披露。

需要注意到,2019年圆通速递国际在收入同比下降12.7%至38.98亿港元情况下,员工成本总额依然同比增长9.3%至3.35亿港元。

疫情中,国内快递降价增收

在就圆通速递国际上半年净利润“爆红”之际,其母公司圆通速递(600233-CN)及多家国内头部快递企业公布了今年1至5月份的营运数据,同样是在疫情之中,海内外快递业务表现究竟有何异同?

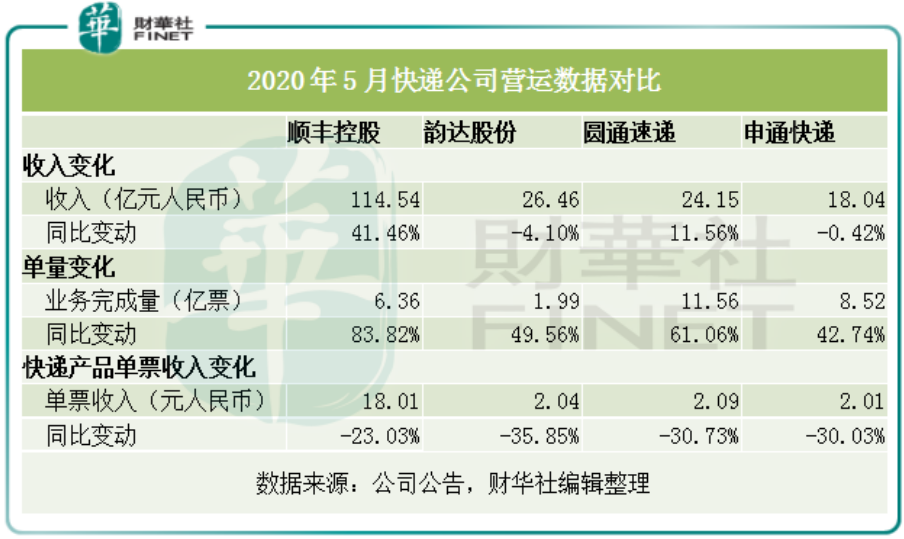

财华社将国内上市的顺丰控股(002352-CN)、韵达股份(002120-CN)、圆通速递(600233-CN)、申通快递(002468-CN)四家快递公司的5月的营运数据做横向对比,四家公司的快递业务完成票量分别同比大增83.8%、49.6%、61.1%及42.7%。这主要是因疫情影响,国内电商快递需求量大增,同时部分快递公司在疫情中增加的特惠专配服务所致。

即使在5月快递业务完成票量大增的情况下,韵达股份、申通快递的5月收入竟然出现同比下降,而这两家企业的单票收入恰恰排名靠后。

快递业务同质化竞争严重,这导致单票收入快速下降,即使定位高端快递服务的顺丰控股5月单票收入依然同比下降23.03%,其他各家快递公司降幅更甚,这导致部分快递企业陷入票量大增,收入却下降的窘境。

今年5月,圆通速递完成快递收入24.15亿元人民币,同比增长11.56%;业务完成11.56亿票,同比增长61.06%;快递产品单票收入为2.09元人民币,同比下降30.73%。

同样是面对疫情的危与机,主营国内业务的圆通速递或许难以出现圆通速递国际这样的高增长的净利润表现。

圆通速递国际历史增长较慢

2017年5月8日,圆通速递发布公告拟以10.41亿港元价格现金收购港交所上市公司先达国际61.87%股份。先达国际是一家成熟的国际货运代理服务商,以空运及海运业务为核心,为客户提供全套跨国物流、仓储及清关服务。2018年4月4日,先达国际发布公告正式更名为“圆通速递国际”。

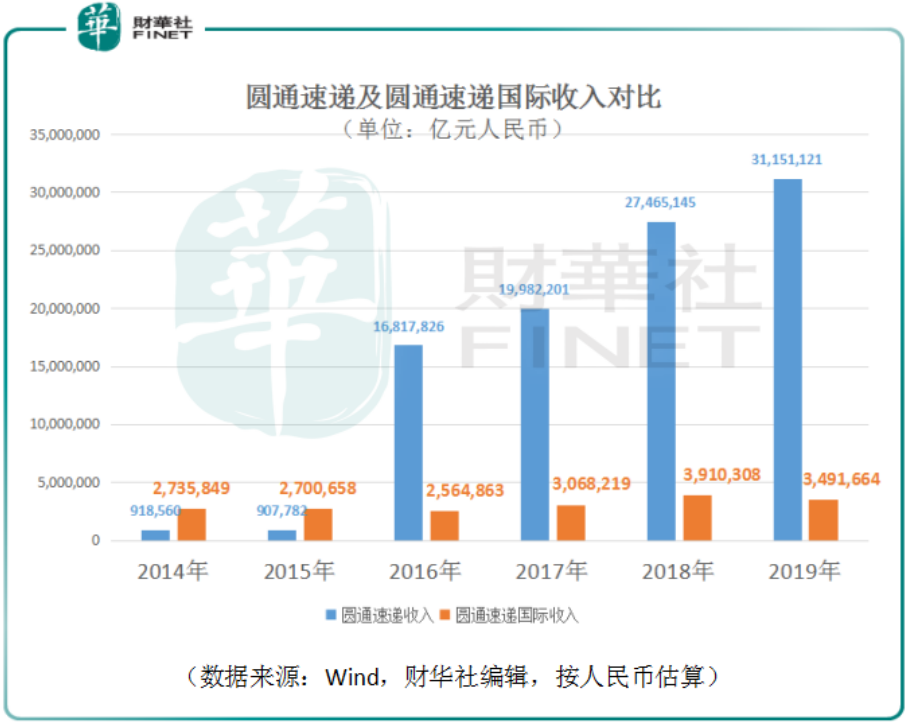

与受益于国内快递行业高速发展而收入高增长的圆通速递不同,圆通速递国际收入增长却相对缓慢。2017至2019年圆通速递收入年复合增长率为24.9%,圆通速递国际仅为3.1%。

疫情成为圆通海外业务发展的催化剂

新冠疫情之中,国内快递行业马太效应凸显。行业龙头顺丰控股因为定位高端的优势,在自主定价权上的回旋空间更大,也呈现出相较同行更好的收入增长。但对于定位较低端的其它快递公司来说,同质化竞争导致单票收入不断下降,这挤压了公司的利润空间。圆通速递通过收购成熟的海外货运代理公司,实现了业务的国际化拓展,这避开了国内快递市场残酷的存量竞争。

疫情在海外爆发之后,大量国内企业向海外市场支援医疗设备及服务。患难见真情,中国品牌在疫情中给国际消费者留下深刻印象,在疫后的世界中将收获长期回报。圆通速递已从提前布局国际化业务中获益。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)