中国疫情趋于稳定,社会经济稳步向前。在经历上半年的降息降准后,央妈再次动用利率工具,对再贷款、再贴现等利率进行下调,对步入正轨的企业再添把力。

虽不是正面降息,但曲线救国也让股市攀升难得一见的3000点。这其中竟然又是房地产板块起了主力拉升作用。

为啥又有房地产的事,这次降息会再次推动房价上涨吗?

央妈曲线降息,给房地产开“后门”

央妈这次有备而来。

7月1日起,中国人民银行下调再贷款、再贴现利率25个基点,金融稳定再贷款更是一下子降息50个基点。

这是央行今年第二次下调再贷款利率,同时也是十年后第一次调整再贴现利率。

消息一出,7月1日大盘和房地产股涨疯了。大盘直冲3000点,房地产板块有11支地产股涨停,包括金科股份、绿地控股、中交地产、金地集团等。

万科A、保利地产、沙河股份、中南建设、上实发展等股价涨幅超过7%。

2020年上半年,A股房地产板块整体涨幅仅为0.32%,但仅7月1日房地产板块涨幅就达5.17%。

不仅如此,地产的好搭档白酒也都整体拉升,茅台更是盘中突破1500元,股价已经超过1499元零售指导价。

央妈有备而来,但市场表现完全背离了央妈降息初衷。

本次降息,央妈本意本意是向农业生产企业和小微企业,以及可能出现金融风险的中小银行播撒雨露。

这也是央妈为何动用再贷款、再贴现工具降息,并未使用LPR(贷款市场报价利率)的原因。

简言之,再贷款、再贴现都是央行与商业银行之间的交易往来。再贷款:是指中央银行为实现货币政策目标而对金融机构发放的贷款。

再贴现:是指央行通过买进商业银行持有的已贴现但尚未到期的商业票据,向商业银行提供融资支持的行为。

金融稳定再贷款是央行专门发放给商业银行,用来防范和处置金融风险的再贷款。

可以说此次央妈是向自己的利润“开刀”,让商业银行以更低的成本从央行那获得资金,再便宜贷款给企业。

可以理解,央妈动用“政策工具”降息,不是普降,而是精准灌溉农业、小微企业。尤其是票据市场,有别于其他货币政策工具,它与实体经济的关联度较高。

相较之下LPR降息不具有定向特征。但是即使采用结构性精准调控,为何本次降息,房地产股又莫名躁动,感觉像是为它专门降息一样呢?

为何地产股再次火了,二级市场大涨回应

房地产是典型的政策市。其实细看下来,每轮降息,地产股都是最火的那个仔。

在“房住不炒”调控下,已经在大A股趴了多时的地产股也就指望分享降息的雨露,来抬升二级市场身价。

例如,2020年3月4日,在美联储降息后,中国降息预期让房地产板块爆发,广宇集团、鲁商发展、云南城投、中交地产、宁波富达和天房发展等触达涨停板。

但后续国内并未跟随海外降息,降息预期落空,房地产企业各个都很难受。为什么房地产喜欢降息?

降息对房企来说意味着钱好了,融资成本低了。更重要的一点是,对需求端的刺激是巨大的,利率降低,购房成本低了,购房者变回蜂拥投资房产。

回到本次事件上,虽然央妈结构性调整并未“照顾”到房地产,为何房地产板块却领涨A股呢?

这里面是有投资者的惯性思维的。一个是降息力度已经超过4月LPR下调20个点的降息力度,后期更有20万亿元、30万亿元的流动性投放预期。

虽然是定向,但长期来看,随着这笔钱流入市场,市场实际利率也将将会随之走低,自然利好房地产板块。

此外,央妈为商业银行准备的这份大礼包,让银行资金更加宽裕。虽然有定向播撒雨露的责任,但最终决定贷款给谁的还是银行。

在房地产稳定性,以及带来的巨大利润下,银行的逐利性以及趋稳性自然绕不过房地的诱惑,不排除一部分资金会变着法流向房地产。

最后,一个很简单的道理。即使资金精准流向中小企业,但谁能保证这些企业、或者富裕的企业主,不把钱投资到楼市套利。

想要在短时间内扭转小企业乃至制造业的低迷难度较大,一些企业老板宁愿将钱投资楼市、股市套利,最不济在银行吃利息,也觉得比干实业赚钱快。

2020年一轮轮的降息和降准,直观上给金融市场打了一针又一针的强心剂。在资本狂HIGH之下,楼市却悄悄逆袭。

从深圳掀起的购房热,波及杭州、上海、北京,助推这些热点城市房价持续上涨。

但综合来看,国家对“房住不炒”的决心和政策是持续性的,有这个政策做“定海神针”,即使降息能调动热点城市购房效应,但对那些供过于求的城市也再难起波澜。

房子等资产更贵,猪肉等消费品更便宜

本次大幅度的降息,让很多人担心央妈在货币政策上变得不再克制,带来通胀等负面效应。

这个担心也不无根据。2009年的全面降息和全面降准,曾以大水漫灌效应,刺激资产价格走高,加大贫富差距。

并且2020年下半年货币政策还将保持流动性合理充裕。

在前不久的陆家嘴论坛上,央行大佬易纲和郭树清预计,全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元。

这么多钱进入市场,会否最终流入楼市、股市等,抬高资产价格?

6月27日,中泰证券发布一份研报,也提出相关疑问。经过研究日本宽松货币政策弊端,其给出一个推论,货币更容易流向“富人”。

由于富人拥有更多资产,信用资质也更好,因此富人更容易获取信贷资源,超发的货币天然就更容易流向富人。

而“富人”的货币更多流向资产,很容易推高资产价格,自然也很容易堆积资产泡沫。

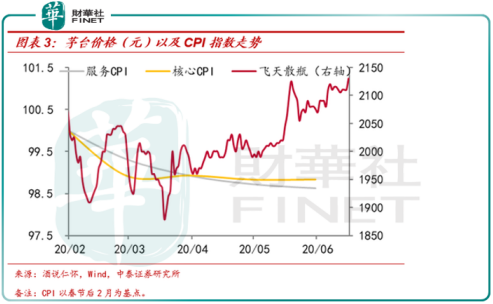

中泰证券李迅雷也堪文陈述了一个现象,那就是疫情当下,普通消费品和服务类价格低迷,但高端消费品价格却在上涨。

比较突出的一个现象,茅台(飞天散瓶)各地平均零售价,在年初时大概在2000元左右,近期已经超过了2100元。

今天笔者在京东平台查阅,一瓶2017年份的53度飞天茅台,价格已经涨至2799元。

此外,根据胡润统计,疫情以来,奢侈品牌包括LV、香奈儿、等都有涨价行为,涨价幅度甚至超过往年正常水平。

奢侈品涨价有一部分营销策略的原因,但也反映了相关需求的旺盛。LVMH首席财务官表示,从3月中下旬起,LVMH旗下品牌在中国的大多数门店销售出现同比增长,4月份势头更猛,有些品牌甚至超过50%。

在国内,尤其是以房子为代表的投资打破疫情藩篱,核心城市的房价再度高歌猛进。

中国指数研究院报告显示,6月,全国100个城市新建住宅平均价格为15461元/平方米,环比上涨0.53%,二手住宅平均价格为15301元/平方米,环比上涨0.30%。

而随着猪肉供给加大,以猪肉为代表的普通消费品行业价格低迷,需求萎缩。李迅雷认为,货币宽松带来的结构性的“涨价”特征,也很明显。

总之,大趋势是茅台酒将越来越贵,猪肉将越来越便宜。如何规避这一趋势?这或也是本次央行采取政策工具曲线达到降息目的的策略,以结构性控制,对结构性通胀刺激恰恰是相对温和的。

虽然今年下半年将有更宽松的利率政策,但央行两位大佬也都已经明确表示,当前的金融风险已经很高,货币政策不能无限量宽松。

不能过于激进,又向曲线救市,只能从结构性货币政策着手。总之。宽松货币政策只是应短时只需,中长期也会有退出机制,央妈的套路一切求稳。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)