“白银第一股”身陷危机。

近日,金贵银业股份有限公司(以下简称“金贵银业)突然被证监会立案调查。

根据7月4日金贵银业公告,其收到证监会《调查通知书》,因涉嫌信息披露违法违规,证监会决定对金贵银业及控股股东、实控人曹永贵进行立案调查。

被证监会立案调查,让本已“加星戴帽”的金贵银业(002716-SZ)加速消亡。2019年以来,公司接连出现债务违约、诉讼缠身、巨额亏损等不利局面。

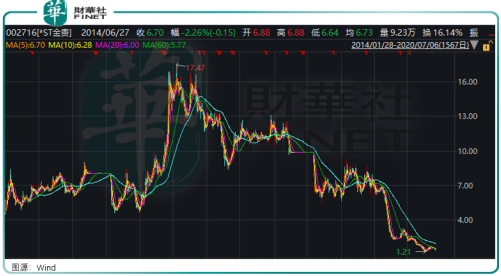

二级市场公司身价也是一直往下掉,股价从2016年高点17.47元跌至1.33元,跌幅高达92%,市值蒸发八成。

危机不断发酵,金贵银业将面临何种命运?

白银第一股“暴雷”,净利润亏损43.5亿

金贵银业原为白银龙头企业,曾是湖南郴州市产值、利税及创汇大户,湖南省工业百强企业和湖南省民营三十强企业。

公司主要产品为白银、电铅、黄金及其他综合回收产品,属于有色金属冶炼行业。其白银年产量居全国同类企业前列,是我国白银生产出口的重要基地之一。

2004年创办,2014年在深圳中小板成功挂牌上市,金贵银业完成华丽转身,首次公开发行募集资金近6.9亿元。

上市后,金贵银业营收规模迎来“大爆发”。

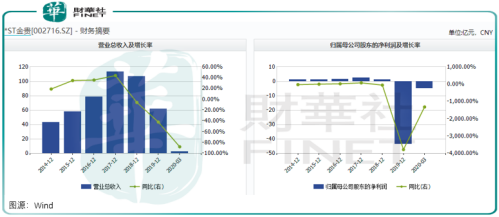

自2014年上市,至2017年期间,公司营收规模节节攀升,从42.97亿元,增长至113.02亿元,营收增速同比保持35%以上。

但上述期间公司归母净利润始终不振,始终保持在1.45亿元左右徘徊。2017年稍微好点,突破2.53亿元。

在迎来史上最好业绩后,金贵银业的高光时刻并未停留太久,业绩便开始出现拐点。

2018年起,公司营收和净利润规模有所下滑,营收约为106.57亿元,同比下滑5.71%,归母净利润1.18亿元,同比下滑53.27%。

2019年公司业绩更是直接跌入“谷底”,首度出现上市以来的亏损。根据Wind数据,金贵银业2019年营收61.99亿元,归母净利润亏损43.49亿元。

深陷流动性危机,连续2年被出具保留意见

金贵银业业绩急转直下,早有端倪。公司近年来一直在加杠杆运营,资产负债率偏高,债务负担偏重。

Wind数据显示,2014年上市那一年,金贵银业资产负债率就达到67.02%,此后多年一直高居不下,2019年达到106.29%。

公司负债中,短期债务占比偏高。以2019年为例,公司一年内到期银行借款、交易性金融负债、应付票据等约为85.28亿元,占总负债的80%。

与此同时,金贵银业现金流却出现恶化。2017年公司经营活动现金流净额为3.79亿元,到了2018年变为-0.54亿元,2019年则为-1.22亿元。

入不敷出成为高负债企业大忌。2019年末,金贵银业现金及现金等价物仅有约755万元,于高额的临期债务而言,简直杯水车薪。

除负债经营外,金贵银业另一个财务特征是存货较高,资金占用明显。

Wind数据显示,2014年上市当年,公司存货金额就达到31.75亿元,占总资产规模约56%。到了2018年达到45.03亿元,占比达38%。

2019年,金贵银业存货下降至26.06亿元,占总资产比例25.72%,而同比下降主要原因是期内公司计提存货跌价准备5.33亿元。

让本不富裕的家庭“雪上加霜”的是,公司实控人曹永贵自2018年以来,还占用10.14亿元巨资。

因此公司股票触及其他风险警示情形,于2019年10月9日,股票简称由“金贵银业”变更为“ST金贵”,被戴上“帽子”。

但在2018年年度报告中,上述逾10亿元并没有如实披露,而是被计入预付款项目。

鉴于金贵银业自2018年以来内部控制完全失效,且金贵银业完全受曹永贵一人控制,公司2018年年报被天健会计师事务所出具保留意见。

不过金贵银业2019年年报被天健会计师事务继续出具保留意见,公司危机持续发酵。

债务“连环杀”, 沦为失信被执行人

受资金流动性问题的影响,金贵银业无法偿还多项到期债务。

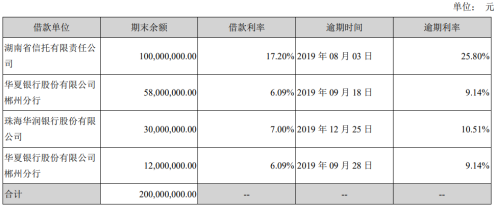

2019年末,公司已逾期未偿还的短期借款总额为2亿元,其中公司拖欠湖南省信托的一笔1亿元短期借款利率竟然高达17.20%。

此外,金贵银业还有两项债券违约,违约金额7.95亿元。

Wind显示,公司因未按时足额兑付14金贵债本息,造成首次实质违约。2020年4月公司18金贵01债券又现违约。

截至2020年7月6日,金贵银业共有3只存续债券,余额为8.75亿元,其中违约债券2只,违约余额为7.95亿元。

随后,公司被进一步被实施退市风险警示,成为了如今的*ST金贵。

无力偿还债务,金贵银业被多家借款方起诉,公司诉讼官司缠身。企查查显示,公司法律诉讼322项,2019年以来呈现爆发趋势。

在与重庆海尔小额贷款有限公司诉讼中,金贵银业因流动性不足的原因,未能在期限内履行生效法律文书的给付义务,在2019年11月被列入失信执行人名单,公司实际控制人被列入失信被执行人名单和限制消费人员名单。

截止2020年一季度末,曹永贵持有金贵银业21.37%股份已经司法冻结,这些股份中约96.54%已经被质押,理论上已经跌破平仓线,丧失融资能力。

退市边缘可否遇贵人?

金贵银业似乎已经步入穷途末路。

2019年年末,公司净资产为-6.38亿元,经审计的净资产为负值。

根据《深圳证券交易所股票上市规则》第13.2.1条、第13.2.3条的相关规定,公司股票交易或将被深圳证券交易所实施退市风险警示。

若金贵银业2020年度经审计的期末净资产继续为负值,其股票将自2020年年度报告披露之日起暂停上市。

另外,屡屡被证监会“关照”,或让金贵银业股东陷入恐慌。Wind显示,截至2020年3月末,公司二级市场股东有6.5万户。

本身就已经“披星戴帽”,在接二连三被证监会质疑后,很容易加剧二级市场恐慌,将公司股价推向1元/股,触发面值退市危机。

据粗略统计,2020年以来,触发面值退市的上市公司已经有9家,包括ST锐电、*ST美都、盛运环保、*ST天宝、神雾环保、东沣B、天广中茂等。

事到如今,等待金贵银业是退市,还是逆天改命?公司还有翻身机会吗?

在2020年6月中旬回复深交所问询函时,金贵银业表示曹永贵已与公司及公司的债权人通过签订《债务转移暨股东代偿协议》的方式初步解决 6.69 亿元的资金占用问题,余下3.45亿元占用资金,曹永贵正在积极寻求切实可行的方案争取尽快解决。

金贵银业仍然在尝试自救。争取当地政府的支持,借助当地产业政策扶持力量,努力改善银企关系,提升企业资金信用,做好到期借款的展期工作,维持资金链的正常运行。

此外,公告还显示,其将通过司法重整程序引入具有实力的战略投资者和增发股份的方式化解公司的债务危机。

值得注意的是,金贵银业2020年一季报,前十大股东里,出现2大著名信托身影——爱建信托、中融国际信托,两者分别持股10.05%和3.91%。

两家信托公司均有企业资产重组、购并业务,其中中融国际信托还擅长矿产能源类信托,为高端投资者提供参与该领域整合、重组的机会。

这究竟是金贵银业引入的战略投资者,还是收拾局面者,以及金贵银业能否借助下半年奇迹扭转命运,我们已经很接近答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)