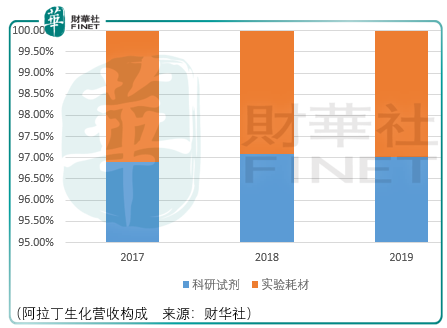

阿拉丁生化是一家科研试剂研产售供应商,业务涵盖高端化学、生命科学、分析色谱、材料科学4大领域,同时配套少量实验耗材。

阿拉丁生化依托“阿拉丁”品牌科研试剂、“芯硅谷”品牌实验耗材,通过自身电商平台进行销售,目前公司的主要收入渠道为自主电商平台,其余第三方电商平台譬如京东、天猫、喀斯玛可作为有效补充。

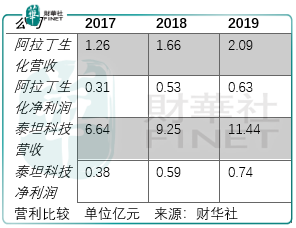

从品牌运营模式来看,阿拉丁生化放弃了代理外资品牌的发展战略,通过打造自主品牌“阿拉丁”及“芯硅谷”,聚焦科研试剂的研发和品种添加。该模式导致的结果是公司收入短期内难以实现爆发式增长,而同时目前较低的营收规模(2019年营收2.09亿元)使得公司在面临市场波动时可能存在应对能力有限的风险。

泰坦科技亦是是一家科研试剂及仪器耗材供应商,与阿拉丁生化的品牌战略正相反,其采取的是(委托)oem+外购的模式。2019年,自主品牌营收占比48.35%,代理品牌营收占比51.65%。

如阿拉丁生化所言,泰坦科技的发展代表了国内科研试剂企业大部分的成长路径:国内试剂企业大都倾向于通过代理外资品牌的方式先做市场,对客户需求和产品情况有了一定了解后再尝试进行进口试剂的复制或仿制。目前100多家销售额超1亿元的大型经销商和数以万计的销售额低于100万元乃至10万元的小型经销商构成了中国科研试剂行业的主体。

泰坦科技给出原因是:由于科研试剂产品种类较多,若全产品系列均自主生产,资金投入较大,运营较为笨重。

实际上科研试剂行业的竞争确实如此。首先,我国科研试剂尤其是高端试剂行业的起步相对国外较晚,在试剂标准上仍然停留在化学纯、分析纯及优级纯等传统分类上,而随着技术的推进,科研试剂又产生许多新的试剂品类,如色谱级、电子级、超高纯级、光谱级、衍生级、核磁级、无水级、质谱级、荧光级、标准物质等化学试剂及重组蛋白、抗体等生物试剂。

其次,科研试剂品种多达几十万种,技术含量高,但后发企业在科研试剂的开发上又需要时间,因此对于老牌科研试剂仪器耗材企业而言,一旦企业产品线达到一定广度后规模效应就开始体现出来了。

反过来,这些老牌厂商通过2种手段来提高挑战者的竞争压力:

其一,通过对外并购降低竞争。2005年德国凯杰(Qiagen)收购天根生化科技(北京)有限公司;2011年,德国默克(Merck KGaA)收购北京清大天一科技有限公司;2016年,丹纳赫(Danaher)收购天津博纳艾杰尔科技有限公司等。

其二,通过代理开展在华销售业务。经过若干年,国内逐步成长起一批外资品牌代理商譬如如国药集团化学试剂有限公司、上海泰坦科技股份有限公司、上海安谱实验科技股份有限公司、北京伊诺凯科技有限公司、北京百灵威科技有限公司等,部分企业年销售额达到十亿元以上。

最终,呈现的结果是目前外资企业控制着国内科研试剂市场90%以上的市场份额。

很难说这两者的选择孰对孰错,泰坦科技赢得了规模,但在净利润上却没有占据多少优势,而本一开始就选择自主品牌之路的阿拉丁生化随着企业的成长根本不需要担心(代理)产品是否能够再次续签的问题。

因此,就阿拉丁与泰坦的竞争来看,阿拉丁生化在科研试剂产品上的竞争力更强。尽管如此,泰坦只是海外厂商的打手,背后的老牌外资厂商才是以阿拉丁生化为代表的科研试剂自主品牌要面对的最终对手。

在科学服务领域,自 2006 年热电公司(Thermo Electron)和飞世尔科技公司(Fisher Scientific)合并成立为赛默飞世尔科技(Thermo Fisher Scientific)伊始,世界科学服务行业彻底进入跨国收购、巨头垄断的时代。

典型案例如德国默克(Merck KGaA)收购美国密理博(Millipore)及西格玛奥德里奇(Sigma-Aldrich);赛默飞世尔科技(Thermo Fisher Scientific)收购美国生命技术公司(Life Technologies)、美国 FEI 公司、荷兰 Patheon 公司以及德国凯杰(Qiagen);丹纳赫(Danaher)收购颇尔公司(Pall)及通用电气公司(GE)旗下的生命科学部门;艾万拓(Avantor)收购 VWR 公司等。

国际巨头们通过集团化经营形成合力,依靠雄厚的资金实力、强大的研发能力、齐全的产品线以及布局全球的经营网络使其在市场竞争中优势凸显,产品横跨科研试剂、实验耗材、仪器设备等多个领域,市场份额迅速扩大。

例如赛默飞世尔科技(Thermo Fisher Scientific)2019年销售收入达255.42亿美元,净利润为36.96亿美元;德国默克(Merck KGaA)2019年销售收入达161.52亿欧元,净利润为 13.24亿欧元;丹纳赫(Danaher)2019年销售收入达179.10亿美元,净利润为29.40亿美元;艾万拓(Avantor)2019年销售收入达60.40亿美元。

在这样的背景下,阿拉丁生化选择自主之路难能可贵,但其面临的成长压力也是巨大的。

总体而言,“没有金刚钻别揽瓷器活”,暂且相信阿拉丁生化管理层自主之路的意志力。太大的成长空间或许难以期待,但也许如安图生物一般,在短期成长之余,市场愿意给更高的估价呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)