一场疫情,让人们认识到物业管理行业的价值,也让资本加速向行业聚集。

截止2020年7月10日,港股上市的银城生活服务股价自年初迄今已经涨了将近5倍。永升生活服务股价也涨了将近2倍。

港股物业板块的“热闹”,吸引更多房企拆分旗下物业,加速对接资本市场。2020年以来,已经有6家物管公司成功登录港股,形成港股市场一大奇观。

其中,弘阳服务“百日上市”记录让市场叹为观止。从3月23日递表,到7月7日正式敲锣上市,其IPO用时仅106天,创下行业公司最快上市记录。

近日港交所又迎来物管行业十强企业之一金科服务,这家在管面积达1.2亿平方米的物管龙头,会否打破弘阳服务百日上市记录?又会否在港股砸下一个“黄金坑”?

在管面积1.2亿平方米,要与龙头排排坐?

金科服务是金科地产控股子公司,这又是一家地产企业送物业管理公司“平步青云”对接资本市场的案例。

只是这家物业管理企业有点强。

根据中指院数据显示,2016-2020年,金科服务连续5年位列中国物业服务百强企业十强之一。

与今年上半年上市的物管企业体量大不一样,金科服务2019年末的在管面积达到1.2亿平方米,远高于今年上半年上市的建业新生活、烨星集团等。

不过与港股上市的其他物管龙头相比,金科服务仍需要排排坐,往后靠靠。

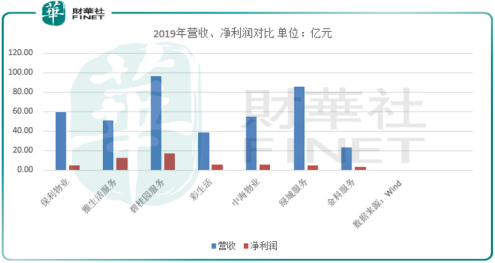

截止2019年末,彩生活在管面积5.6亿平方米,碧桂园服务在管面积达2.76亿平米,雅生活服务在管面积在管面积为2.34亿平方米,保利物业在管面积约为2.87亿平方米。

不过2019年末,金科服务还有1.2亿平方米的合约面积未交付,为公司打开未来业绩增长空间。

在管面积对物管企业这么重要吗?试想,在物业管理费统一,且保持相对稳定下,在管面积的增长决定物管企业营收的增长。

这也是物管企为何在物业费提前收,现金流稳定的不差钱的情况下上市的驱动,他们要上市募资进行扩张。用融资的钱去进行第三方收并购,已达到在管面积增长,进而推动业绩。

不过与行业公司相比,金科服务有一个行业少见的优势。公司对同宗地产公司的依赖性较小,自主开拓第三方项目的能力较强。

招股书显示,截止2019年末,公司来自金科地产开发的物业在管面积约为5680百万平方米,占比47.1%,而第三方外拓项目占比52.9%。

第三方外拓项目和关联地产公司双轮驱动,赋予了金科服务长期增长保障。

业绩进TOP5有点难,盈利能力在线

与已经在港股上市的行业其他龙头企业相比,金科服务业绩规模仍有差距,想要进到TOP5有点压力。

2019年金科服务营收23.3亿元,实现净利润3.7亿元。而Wind数据显示,2019年碧桂园服务营收96.45亿元,净利润达17.18亿元,业绩规模遥遥领先。

其次就是雅生活服务,营收虽然没有绿城服务85.82亿元高,仅有51.27亿元,但净利润却达到12.92亿元,远高于绿城服务的4.72亿元。

虽然在业绩上金科服务仍面临港股上市龙头的压力,但在盈利能力上公司是实力在线。

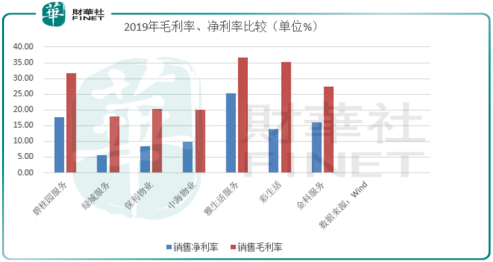

Wind数据显示,2019年金科服务毛利率为27%,高于中海物业、保利物业的20%,也高于绿城服务18%。

公司净利率为16%,仅次于碧桂园服务18%,高于绿城、保利、中海等,不过远逊于雅生活服务的25%。

综合来看,拥有较大规模的在管面积,盈利能力也不差,如果公司持续优化经营,跻身港股上市的行业板块TOP5也是指日可待。

估值高,拆分热,物管上市成奇观

和金科服务一样,被地产公司推动上市的物业公司,扎堆赴港,成为港交所一大奇观。

2020年以来,已经有兴业物联、金融街物业、建业新生活、烨星集团、弘阳服务、正荣服务6家公司成功登录港股。

此外,在港交所外排队等待聆讯的物管企业还有不下于10家。为何物管公司上市这么火?又为何纷纷选择港股?

其实行业最早上市的企业是2014年花样年旗下的彩生活。彼时房企们还在跑马圈地,无暇顾及豆粒大小物管板块,所以彩生活的上市并未掀起多大波澜。

但房地产行业进入“白银时代”,行业增长天花板日益临近,调控也让房产增收大不如前。

在房企多元化试水后几圈后,蓦然回首,自家郝然有待发掘的宝藏——物业板块这颗“魔豆”也该长成参天大树了。

于是房企经历一两年的财务、架构等筹备,在2018年开始纷纷将物业板块推到前台,推到资本市场。

2018年港股上市的物管企业有6家,到了2019年就变成9家。2020年则迎来“井喷”,截止7月10日,已经有6家物管公司登陆港股。

Wind显示,截止2020年7月10日,港股上市的物业企业达到27家。

物管上市热潮也带动更多房企拆分物业上市。百强房企越秀地产、华润置地、禹洲地产、阳光城等多家企业也有意拆分物业上市。

除了房企拆分外,也有部分公司是从新三板转战港股,例如旭辉地产关联物管公司的永升生活服务、保利物业等。

港股为何成为物管行业的上市热土?

其一,港股较A股上市门槛低,流程较为简单,上市时间短。港股上市一半半年左右,像弘阳服务这类百日上市的也很罕见。但A股上市动辄一两年,还有来来回回的问询,时间会耽搁很久。

其次,A股对物管和关联地产的审核相对较严格。港股则没有这个负担,且港股投资者偏好物管这类稳赚不赔的生意。

无论你宏观经济怎么走,疫情等突发因素状况横生,物业费是雷打不动要交的,所以物业企业现金流好,如果没有替地产公司做ABS融资等,基本没有负债。

所以港股投资者给出估值也高。

Wind数据显示,从市值方面看,截至2020年7月10日,27家上市物企市值总额逾4000亿元。

从市盈率角度看,物业服务企业市盈率平均为42,拥有较高的估值。其中时代邻里市盈率104倍,保利物业市盈率82倍。

深受二级市场宠爱,物管企业也加速向港股聚集,未来随着行业集中度上升,物管龙头崛起,港股物管板块也将成为新的看点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)