“药中”茅台东阿阿胶还在亏损中挣扎。

7月14日晚,东阿阿胶发布2020年中期业绩预告。

2020年上半年,公司归属于上市公司股东的净利润预计亏损6754万元至9841万元,基本每股收益亏损0.1元-0.15元。

对比2019年上半年盈利1.93亿元,基本每股收益盈利0.35元,东阿阿胶归母净利润同比下降135%-151%,基本每股收益同比下滑57%-71%。

公司业绩继2019年以来持续亏损,东阿阿胶表示,受新冠肺炎疫情影响,国内部分经销商复工复产延期,且药店等销售场所顾客流量严重低迷,导致公司线下业务受到较大影响。

其次,公司正在清理渠道库存,主动严格控制发货,全面压缩渠道库存数量,因此对今年上半年销售产生一定影响。

东阿阿胶是很多投资者喜爱的十倍股,是少有的兼具消费股与医药股特色,能与格力电器、东阿阿胶、中国平安、恒瑞医药、贵州茅台平起平坐的大牛股。

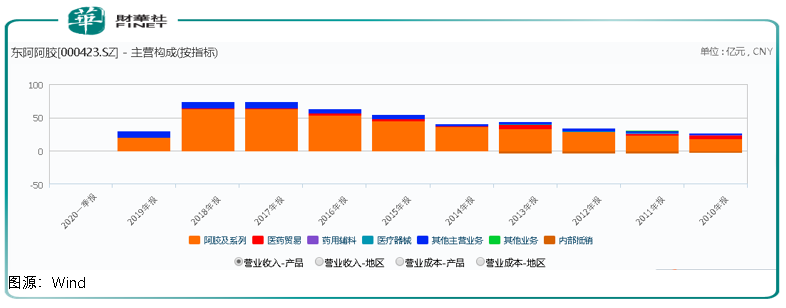

公司主要产品有阿胶、复方阿胶浆、阿胶糕,是女性滋补养生的绝佳上品,2018年主营业务收入占到公司总收入86%。

我们先来回顾下公司近十年业绩。在2010年-2017年,公司业绩较为稳定,且保持了相当高的年复合增长率。

公司2010年营收27.59亿元,到2017年公司营收73.72亿元,年均复合增长率达到15.07%。

归母净利润从2010年8.56亿元,增长值2017年的20.44亿元,年均复合增长率达到13.24%。

但在2018年,东阿阿胶的高增长戛然而止。

2018年公司营收73.38亿元,同比下降0.46%,归母净利润为20.85亿元,同比微增1.98%。

到了2019年公司业绩每况愈下,当年营收29.59亿元,同比下降59.68%,归母净利润亏损4.44亿元,同比暴跌121.29%。

这不仅是东阿阿胶近十年来首次亏损,也是上市23年来首次出现亏损。这只大牛股深陷业绩“泥潭”,也就此终结了长达二十多年之久的成长性。

是什么拖垮了东阿阿胶?

是东阿阿胶迫切想保持二十多年高增长的发展战略。一个企业发展长了总有疲态,这是不可避免的。马云也仅敢声称阿里做102年。

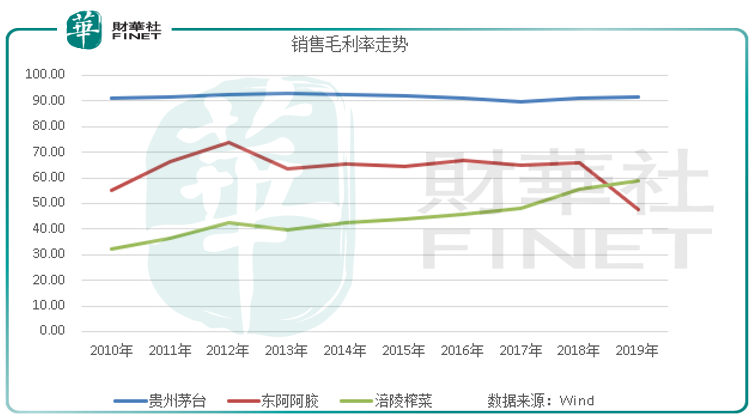

那么问题来了,如何保持公司业绩快速增长?提价显然是一个关键手段,也是大消费股们经常用的方式,茅台、涪陵榨菜都在提价。

也正是如此,这些公司才得以维持较高的毛利率。高达70%的毛利率在上市企业中是比较罕见的。

这还只是东阿阿胶的综合毛利率,而东阿阿胶系列毛利率更高,历年都保持在70%以上,甚至2019年毛利率还达到68.02%。这也是公司为何获得“药中茅台”美名的原因。

但另一方面,频繁提价也造成渠道经销商囤积产品,阿胶本身保质期较长,为囤货创造条件,以待来年或未来提价后再销售。

纵观东阿阿胶发展史,频繁提价曾两次曾导致公司营收增长平平。

Wind显示,2014年公司主营业务销售出现过一次疲软,再一次就是2018年,以及2019年的业绩“暴雷”。

在2013年7月,公司上调阿胶出厂价25%,2014年1月再次上调阿胶出厂价19%,同年9月又上调阿胶出厂价53%,零售价将做相应调整。

同样的方式再次出现在2018年12月,公司重点产品东阿阿胶出厂价上调 6%。但显然,这次提价已经拯救不了市场疲软。

统计局数据显示,2018年全国社会消费品零售总额增速为9%,是2004年以来首次出现个位数增长。

宏观经济疲软,以及市场对阿胶提价预期逐渐降低,东阿阿胶经销商的囤货动机较以往不那么强烈,并开始主动消减库存、放缓采购,导致公司业绩“暴雷”。

曾经的十倍股,业绩暴雷后,转型之路在何方?

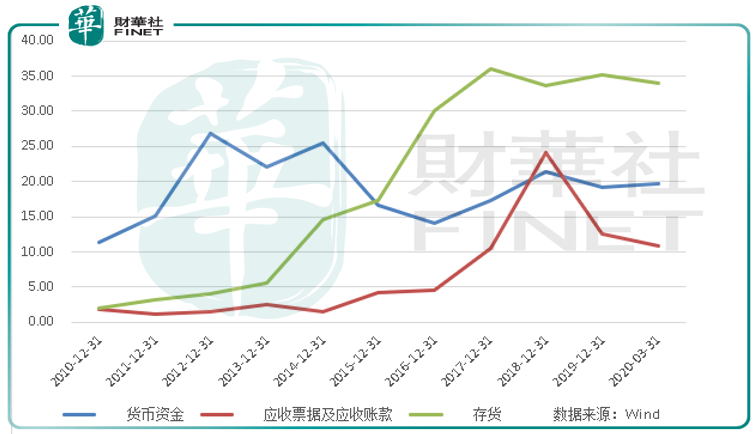

自2019年以来,东阿阿胶就清理渠道去库存,加大应收款力度。渠道库存去化暂时没有数据,但从公司存货变化可大概大概推算渠道去化效果显著。

Wind显示,公司2017年公司存货达36.07亿元已经显露危机, 2018年为33.67亿元,2019年公司存货波动上升达35.22亿元。

到了2020年一季度,公司存货降至33.96亿元,没有进一步抬升趋势。这段时期估计公司在情理经销商渠道存货。

同时期,公司一年内应收账款、票据催收效果明显,从2018年末的24.07亿元,降至2020年一季度的10.89亿元。

与此同时,公司经营活动产生的现金流净额为2.16亿元,而2019年末则为净流出11.20亿元,表明公司正在资金在回笼。

公司货币资金开始增加,从2019年末的19.22亿元,增加至2020年一季度末的19.76亿元,在疫情期间也算是非常不容易。

虽然公司2020年半年业绩预告出来,仍旧处于亏损状态,但要看到,这个亏损状态已经环比已经收窄。

分季度看,公司首次亏损出现在2019年第二季度,归母净利润亏损约2亿元,第三季度盈利1594万元,第四季度亏损6.53亿元。

到2020年一季度亏损收窄至8387万元,紧接着就是今年中期预估亏损在6754万元至9841万元水平。

市场的反应总是先于公司基本面恢复。从今年一季报出来后,东阿阿胶股价也开始起底反弹。

Wind数据显示,公司股价已经从2020年4月低点的24.92元,抬升至2020年高点的37.99元,向2019年高点的50.26元靠拢。

综合市场反应来看,东阿阿胶的亏损有望逐步收窄,基本面正在恢复。

此外,从行业增量空间看,阿胶行业依旧保有一定增长规模。

据中商产业研究院数据,2017-2022年阿胶行业将保持15%的增速,到2022年阿胶市场规模达到717亿元。

而东阿阿胶长期是这个市场的头牌玩家,长期处于垄断地位。

据前瞻产业研究院数据,2019年,东阿阿胶市场规模占阿胶行业总体市场规模的比重达61.30%。其主要竞争对手、同是来自东阿镇的福牌阿胶,所占市场份额约16.53%。

阿胶行业呈现双寡头竞争的格局。但相对东阿阿胶,福牌阿胶价格低廉,注重低端市场,而东阿阿胶则聚焦中高端市场,永远不要低估了中高端人群消费能力,茅台酒或许是一个很好的印证。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)