2019年的最后一天,汽车融资租赁公司喜相逢集团有限公司(下称“喜相逢”)向港交所递交招股书,拟香港主板IPO上市。

首次上市申请失效后,喜相逢于近日更新了招股书。若喜相逢能成功赴港IPO,将成为继易鑫集团(02858-HK)和东正金融(02718-HK)后第三家在港上市的汽车融资租赁企业。

但易鑫集团上市后遇上多年盈利难、股价低位徘徊的尴尬局面,而东正金融当年经历了上市延期、调低募资额以及上市首日破发的窘境。此外,瓜子、团车网这样的头部平台也都陷入了盈利难的困境中,悄然解散的中小企业也不在少数。所以,业绩大起大落的喜相逢能如愿上市吗?能否突破前辈们遭遇的魔咒?

国内汽车融资租赁市场高度分散,竞争激烈,就交易量计算,喜相逢在2019年中国第三方汽车零售融资租赁公司中名列第9,市场份额为1.8%。

在2012年前,喜相逢主要以经营性租赁方式提供汽车租赁服务。自2012年开始,喜相逢将业务模式的重心转放在汽车零售及融资业务,以直接融资租赁方式出售汽车,同时还提供汽车经营性租赁服务和其他相关服务。

目前我国汽车新零售市场处于供大于求的阶段,且汽车新零售企业还需要烧钱来跨越线上线下的鸿沟,面临着资产质量严峻的考验。国内大部分平台只起到引流作用,并未真正打通整个新零售,也未找到真正的盈利模式。因此,有腾讯、百度等互联网巨头撑腰的易鑫集团也始终未能实现稳定盈利,而作为中小汽车融资租赁企业的喜相逢自然也不好过,过去几年业绩不增反降。

2017年-2019年,易鑫集团和东正金融营收连年下滑,喜相逢则录得小幅上升,但在2020年前4月因疫情出现46.69%的跌幅。

净利润方面,易鑫集团2017年及2018年累计巨亏超过180亿元,2019年才取得3096万元的盈利;东正金融净利润则跌宕起伏;喜相逢净利润2017年起开始大幅下滑,甚至产生了亏损,2017年-2019年,净利润分别为6081.9万元、5994.3万元及1534.5万元,2020年前4月则由盈转亏,亏损额为1350.5万元。

上述三家企业的经营数据表明,在国内互联网汽车交易市场尚不成熟情况下,相关企业面临很多不明朗因素,从而造成业绩波动大。

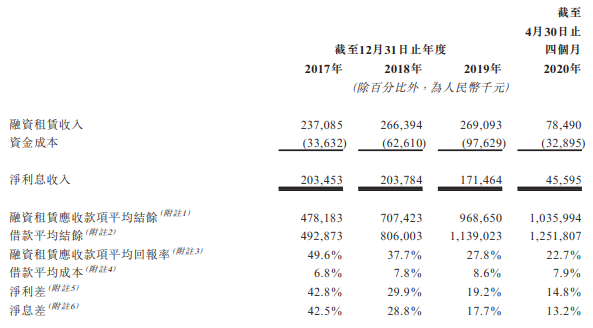

从招股书看,喜相逢过去几年增收不增利主要是由于公司收益成本、行政费用、销售及营销费用的快速增长所致。2017年-2019年,喜相逢收益成本从5.48亿元增至7.11亿元,增幅为29.74%。

这对于汽车融资租赁企业来说,需要将很大一部分资金压在汽车这样的固定成本上,经营性流转资金遭到挤压。而在利润下滑和成本攀升的因素下,喜相逢经营活动所得现金流在过去三年均为负数,分别为-3.31亿元、-2.16亿元及-0.44亿元。

此外,回款风险在汽车融资租赁行业是一个通病。喜相逢融资租赁应收款项平均结余过去几年居高不下,2017年-2019年分别为4.78亿元、7.07亿元及9.69亿元,2020年前4月甚至突破10亿元,达10.36亿元。

为面对严峻的同行竞争压力,喜相逢打起了价格战,致使其融资租赁应收款项平均回报率由2017年的46.9%大幅下滑至2020年前4月的 22.7%,利息差则由42.8%降至14.8%。

过去几年快速的扩张也造成了喜相逢面临资金缺口。8年前将重心放在汽车零售及融资业务后,喜相逢在全国大力构建销售网络,目前业务涉及25个省级行政区域的63间销售店铺,年均开设近8家销售店。同时,喜相逢还运营着淘气、GO自游、52车等多个线上APP。

业务迅速扩张的同时,喜相逢净流动资金缺口也在增加,过去几年借款不断攀升。2017年-2019年,喜相逢一年内应偿还借款分别达3.66亿元、6.49亿元及7.16亿元,可见短期偿债压力之大。相较于受互联网巨头关照的行业龙头,喜相逢在融资方面没有任何优势,易鑫集团就曾获得百度、腾讯和京东的多轮融资,规模达15亿美元;弹个车也获得了阿里两轮领投,金额达9.1亿美元。头部企业的盈利能力尚且如此,作为“中小散户”的喜相逢困境也更加明显。

所以,无资金优势的喜相逢,上市融资成为其突破竞争围堵、补充发展资金的最主要渠道。

汽车融资租赁行业与汽车销售行业息息相关,2017年以来,我国新车销售量增长乏力,消费需求疲弱。中国的新车销售量由2018年的2370万辆减少至2019年的2140万辆,并预期于2020年减少至1970万辆。

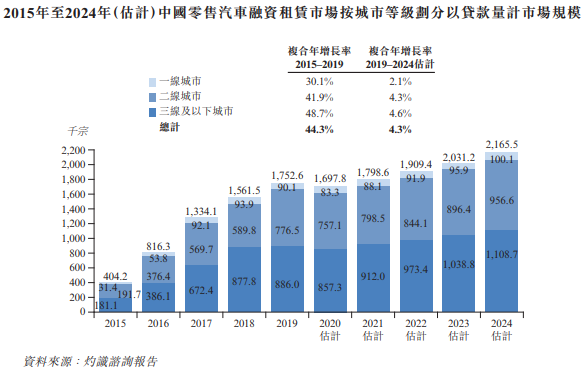

在这种背景下,我国零售汽车融资租赁市场也难于幸免。根据灼识咨询报告,2015年–2019年中国零售汽车融资租赁市场以贷款量计市场规模复合年增长率达44.3%,但预计2019年-2024年复合年增长率降至4.3%。

过去几年,喜相逢的增长主要得益于汽车金融市场的繁荣。喜相逢未来的发展很大程度上需依赖中国互联网汽车交易市场,但该市场未来的增量十分有限,这可不是什么好事。

在行业未来增量十分有限的情况下,我国汽车融资租赁平台通常碍于线下渠道与售后服务的缺失,又要满足不同阶段消费者的不同需要,从而大幅稀释获客成本,很难实现平台流量高效转化率和交易流通,因此烧钱模式仍将不可避免。

汽车作为耐用商品,有售后服务的需求,而汽车新零售平台无法真正完成商业闭环,最重要的原因之一就在于无法解决服务问题。传统的4S店模式在不远的未来将依然会稳固,把握着一二线城市的主要市场,汽车新零售只能在二三线城市才有较大市场。可以说,我国汽车新零售的路还很长。

另一方面,造车新势力的新零售模式也给喜相逢带来冲击。以全球新能源汽车领头羊特斯拉为例,特斯拉也玩起了“线上卖车”的新零售模式,通过采用“体验店网络直销”的销售模式,并且将品牌体验与售后服务相分离。今年4月,特斯拉宣布入驻天猫,首次在国内第三方平台开设官方旗舰店,且在电商平台官网上统一售价,用户可直接到任意门店去体验并付款购买即可,提升了用户体验与销售效率,有别于传统4S店的重资产模式。

因此,上市融资是解决喜相逢等中小汽车融资租赁企业生存下去的关键,而未来发展能否顺利,还需要在新零售模式上探索出自己的路子。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)