港股教育股将迎新兵。

7月20日,来自黑龙江省的大型民办学历制高等教育服务供应商立德教育(01449-HK)成功通过港交所聆讯,于7月27日至30日展开公开招股。公司此次发行价格每股介于2.1港元-2.6港元,募集所得款净额约为3.595亿港元,预期将于8月6日正式上市。

立德教育此次上市,意味着将成为今年以来第四家赴港上市的民办教育企业,也是第13家在港股上市的民办高等教育企业。

立德教育基本面稳健,经营业绩持续增长。2017-2019年,立德教育业务收入由1.08亿元(人民币,下同)增至1.38亿元,复合年增长率为13.3%;净利润由0.49亿元增至0.7亿元,复合年增长率约为20.2%。旗下黑龙江工商学院2019/2020学年的在校生人数为8,818人,过去三年复合年增长率约为6.32%,内生驱动稳健。

2018年起,港股市场迎来民办教育企业上市潮。其中,高等教育在港股教育板块数目最多,目前有13间。

在香港资本市场,投资者对教育、物管、医药、生物科技、云计算、互联网打新热情高,这些行业在打新方面赚钱几率十分大。据财华社记者统计,已上市的13间港股高等教育企业IPO受到市场追捧,网上发行均获得超额有效认购,有一半公司股价上市至今(7月28日)录得涨幅,涨幅均超过30%。

那么,为何港股教育板块打新热度高涨?

近期,网易(09999-HK)、京东(09618-HK)等中概股回流香港资本市场,吸引了大量机构和个人投资者,奔着港股打新收益的投资者掀起了港股开户大潮。

数据显示,老虎证券一季度合计开户客户数74.3万人,净增开户客户9.4万人,同比增长230%;富途证券一季度净增有资产客户数超4万,创下单季度净增客户数历史新高,同比增长153%。香港新股市场的持续火爆,也进一步提升了香港整个市场的流动性。

根据盈路证券数据,港股市场截至6月30日共有59只新股上市,单账户平均中签率为29%,若按照每只新股以现金一手申购的方法,以首日收盘涨幅计算,收益率高达84.09%,平均单签收益713元。近期上市的高等教育企业华夏视听教育(01981-HK)就是一个很典型的例子,该股港股上市获得超34倍有效认购,上市至今股价节节攀升,截止7月28日收盘累计大涨76.77%,市场打新和看涨热情浓烈。

以华夏视听教育和整个市场的表现看,表明港股打新市场具有十分强的赚钱效应,新股红利成为投资者十拿九稳的投资收益。

而华夏视听教育后,立德教育将会延续前者在港股市场上的热度。为什么会这样认为?原因除了打新市场火爆外,还与立德教育内在实力有关。立德教育与华夏视听一样,两家企业旗下虽均只有一所学校,但内生增长稳定,靠单一学校在过去三年营收分别实现13.3%及10.4%的年复合增长率(华夏视听教育以高教板块计)。

立德教育和华夏视听教育上市之初都处于蓄势待发态势,均各自有尚未投入的新建校区,未来内生增长趋势明朗;且港股高教企业在上市时也均只有少数校区,通过后期的外延式并购以及内生增长的发展步伐,实现了高双位数的在校生增长率和营收增长率,因此促进股价的上涨。

立德教育目前正在扩建哈南校区,也计划收购国内有较大潜力的现有民办高教学校,这些动作和规划,与已上市的高教股类似。

住房是刚需,教育实质上也是另一种刚需,有着消费属性。

如今房主卖房、换房的最大动因不外乎“子女教育”,无论何时,孩子的教育问题都是一场持久战。如果我们希望改变个人和家庭的命运,那么将资金用在教育上是最正确的答案。

另一方面,知识是人类进步的阶梯,我国政府十分重视教育事业的发展,改革开放初期就制定了“科教兴国”战略。所以,在素质教育、K12教育领域,政策和市场需求依然庞大。而高等教育领域则契合了时代的发展步伐,我国目前处于关键的经济结构转型阶段,电子信息技术、生物技术等前沿学科关乎到我国走向复兴的未来。

因此,教育具有很强的抗周期属性和刚需性。伴随着经济快速发展和产业结构逐步转型,人才需求愈加旺盛,高等教育领域起到了向“前线”输送血液的作用。而在当前二孩政策放开、市场消费升级和优质教育资源稀缺的背景下,整个教育行业还处于“黄金期”。

所以我们看到,在2018年整体宏观经济增速放缓的大环境下,教育行业在资本市场却迎来投资盛宴,并实现了逆周期增长。Wind数据显示,2017年-2019年,港股教育板块累计首发募集资金分别为40.4亿港元、78.5亿港元及106.7亿港元;在37间上市公司中,有34间公司营收每年均取得正增长,其中以善于扩张的高教领域居多。

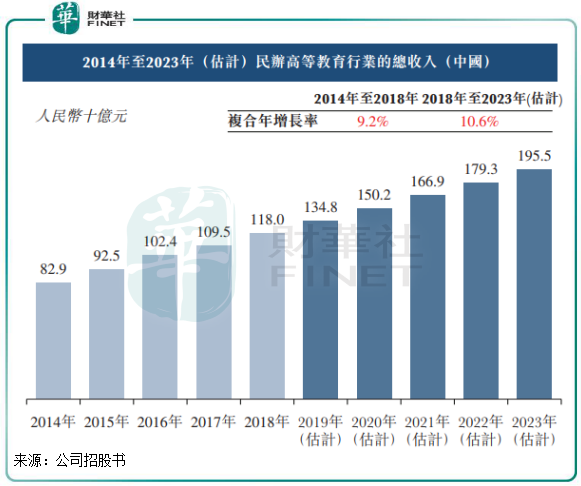

在市场规模方面,巨大且稳定的市场需求也印证了高教领域刚需的特性。根据弗若斯特沙利文报告,我国民办高等教育行业的总收入由2014年的829亿元增加至2018年的1180亿元,复合年增长率为9.2%。于2018年至2023年,民办高等教育行业的总收入预计将由1,180亿元增加至1,955亿元,复合年增长率为10.6%。

在校生方面,于2014年至2018年,中国民办高等教育的在校生总人数由590万人增加至650万人,复合年增长率约为2.5%;预计2018年至2023年复合年增长率约为4.2%,呈扩大趋势。

民办高等教育行业之所以在未来几年取得更快增长,主要推动因素为:财富及对高等教育需求的不断增加、技术人才的市场需求不断增长、日益多元化及教育质量的改善以及《民促法》等政策的支持。

疫情爆发以来,在“停课不停学”政策下,我国在线教育按下了快进键,成为教育领域新的风口,众多相关企业争相布局线上业务。

实际上,立德教育管理层早就预判到线上教育将作为未来高等教育重要的组成模块,提前发力布局线上教育,作为传统课堂教学的有力补充,以及嫁接国际资源与走向国际化的重要战略布局。立德教育利用若干第三方网络平台为学生提供由该等平台开发的约120门课程,目前该等在线课程可供学生免费使用。

早在2018年6月,立德教育推出了“我赢职场”课程。截至2020年2月29日,来自中国110所大学的4万多名学生参加了该课程,在线访问量超过9百万次。“我赢职场”课程于2018年被黑龙江省教育厅认定为省级“在线精品课程”。

透过提供网络教学服务,立德教育将疫情的影响降至最低,并使学生保持学习进度。疫情期间,立德教育为学生提供在线教育服务,可继续收取学生学费并确认收入,而损失的部分住宿收入并不对该公司整体业绩带来影响,立德教育创始人兼董事会主席刘来祥在IPO线上直播中表示影响只有100万元人民币左右。刘来祥还指,公司将结合“线上教学+线下传统课堂”,包括教学活动的创新,并准备在线上教学领域展开更多的合作和境外的扩展,以增加多元化收入。

此外,立德教育携手清华大学旗下在线教育战略平台慕华教育,在学术资源共享、教师发展、应用研究等方面开展战略合作。

立德教育具备雄厚的专业及课程开发能力,拥有的特色教学模式为黑龙江省培养出众多有训练有素的专业人员。当前立德教育提供涉及不同科目的26个专业,包括工程、经济、管理等869门课程,以培养不同领域的专业人才。

“一带一路”倡议提倡建立一个连接欧亚大陆国家的铁路、高速公路、油气管道、电网、互联网网络以及航空线的综合网络,作为“一带一路”的重要地区,黑龙江省迎来重要的贸易和商业机会,特别是在交通运输、现代农业、装备制造及现代服务业方面。立德教育为迎合市场需求积极调整业务,调整了其工程学院的专业设置,并于2019年将其更名为“铁路学院”,开设有包括电气工程及其自动化铁路供电方向、机械工程车辆方向及物联网铁路运输方向等的特色专业。

顺势而为的积极探索,立德教育在为祖国输出各类专业人才的同时,毕业生就业率也因此稳居东三省前列。通过为市场需求定制专业导向课程,立德教育本科课程毕业生的初次就业率从2016/2017学年的78.7%提高到2018/2019学年的90.9%,显示出该公司优质的教学质量和出色的策略。随着公司上市后向东北、华中等地的扩张,将可复制这种贴合市场需求的产教融合模式实现快速发展,为公司经营业绩再添动力。

在线上教育及教学模式优异的双轮驱动下,立德教育未来前景一片光明,内生增长确定性强,未来外延式扩张也是充满想象空间。

基于此,立德教育吸引了四家明星基石投资者的支持,为未来发展注入了新鲜血液和动力。

目前立德教育已引入四家明星基石投资者加盟,合共获认购1,234万美元,按中间价计算,约占发售股份24.43%。

该四家明星基石投资者,分别是Sino Edu Capital Fund I LP、黄展雄先生、新华资产管理(香港)有限公司及伍尚敦先生,豪华的基石投资者阵容也为公司的业务质地及发展前景提供了强有力的背书。

小结:在高等教育刚需市场下,高度分散的行业前景为立德教育带来巨大发展机遇,线上成熟的布局以及产教融合的优势成为立德教育长远发展的动力源泉。在四家基石投资者的支持下,立德教育港股发售也将为市场点燃激情。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)