前言:

7月28日,中國聖牧(01432-HK)發佈公告稱,蒙牛乳業(02319-HK)行使全部認購權證,認購11.97億股,每股行使價0.33元,溢價約37.5%。交割後,蒙牛共計持有14.67億股,佔公司股本17.8%,超越主席邵根夥所持攤薄後約15.8%股權成為最大股東。這意味著中國聖牧頭部交椅正式交給了乳業老大哥蒙牛。

那麽,中國牧場有了蒙牛加持,能否真正從虧損泥潭中走出來,重返輝煌呢?

聖牧尋求接盤之路:大北農、伊利、蒙牛

說起中國聖牧,可謂是又愛又狠。

2010年,姚同山從蒙牛離任後創辦了中國聖牧(下稱「聖牧」),憑借著内蒙當地得天獨厚的資源優勢,耗時僅4年就發展為中國第一大有機奶生產企業,且成功在港交所掛牌上市。彼時,聖牧風光無限,並被冠以「全球有機奶第一股」成是資本市場最為關注的乳企之一。

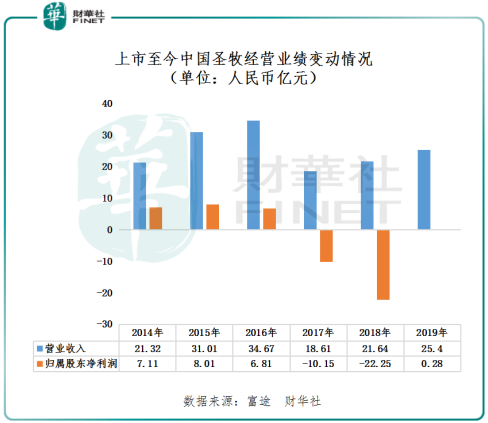

然而,上市不足兩年,隨著中國乳製品行業競爭日漸激烈,特别是話語權並不大的原奶市場景氣度下行力度較大。在此背景之下,聖牧佈局的下遊由於營銷能力及力度不足,導致產品銷售平平,少有爆款出現,疊加聖牧乳製品定位高端,產品的生產成本及工藝較其他平價乳製品要高,最終導致公司資金壓力激增,虧損接踵而至,股價屢創新低,投資者哀嚎一片。

2016年,聖牧營業收入增速出現放緩,歸屬淨利潤出現大幅下滑。到了2017年,聖牧營收腰斬,歸屬股東淨利潤更是虧損10.15億。在聖牧出現巨虧的苗頭之前,聖牧開始尋找「接盤俠」,以挽救虧損的頹勢。2017年12月17日聖牧發佈公告稱,創始人姚同山辭任首席執行官,改由大股東、聖牧董事長邵根夥兼任代理首席執行官。據了解,邵根夥另一大身份為A股大北農集團董事長兼總裁。基於邵根夥身份,大北農被外界傳為聖牧的「救世主」。

但是,從過往業績來看,大北農似乎也並非聖牧的「救世主」,邵根夥成為聖牧大股東後,巨虧危機並未解除,虧損依舊。截至2018年底,聖牧歸屬股東淨利潤虧損擴大至22.25億元。

虧損依舊,尋找接盤還得繼續。隨著公司虧損連連,聖牧開始接觸伊利、蒙牛等頭部企業尋找意向接盤者。最先接觸是伊利,聖牧計劃向伊利出售23.51億股公司股權(約佔已發行股本的37%),但因雙方買賣協議項下的先決條件尚未獲全部達成而最終「流產」。

似乎聖牧命中註定離不開「蒙牛」。2018年底,走投無路的聖牧,最終選擇了蒙牛,將下遊業務乳製品生產和銷售業務賣給蒙牛並簽訂了非上市認股協議,自身則聚焦擅長的上遊牧場業務。

現如今,蒙牛行使全部認購權證,成為聖牧的第一大股東,意味著聖牧長達近3年接盤之路終於有了實質性的成果。

對於此次蒙牛成為聖牧第一股東,資本市場似乎看好其未來發展前景,股價創出近兩年新高。截止2020年7月29日收盤,中國聖牧股價為0.420港元,漲幅為75.0%,創出近兩年的新高,並榮登當天港股主板漲幅榜第一的寶座。

蒙牛入主,聖牧翻身?

蒙牛入主,聖牧能否實現鳳凰涅槃,重返輝煌?從現階段來看,還並有那樣的實力及能力,但若能深耕自身強項上遊業務,聖牧真正意味上走出虧損境地的能力還是有的。

具體而言,據6月1日公告顯示,聖牧已經完成收購12家牧場公司少數權益。這反映出聖牧未來聚焦牧場業務的決心,亦反映出公司在上遊業務掌控能力在增強。在國内優質奶源日趨緊張及原奶價格回暖的大背景下,掌控上遊的話語權,無疑就掌控了奶源。從奶源角度來看,蒙牛大手筆入主聖牧,勢必是衝著聖牧有機奶源而去。而有了蒙牛的加持,聖牧發展也將有所起色。

以現代牧業(01117-HK)為例,在蒙牛未入主聖牧之前,蒙牛同樣以收購股權的方式入主從事原料奶生產的現代牧業,成為其大股東。與聖牧一樣,在蒙牛未入主之前,現代牧業也是虧損連連。隨著蒙牛入主,現代牧業原料奶的銷路有了保障,業績也有了不俗的改善。截至2019年底,現代牧業的收入為55.14億元,同比增長11.25%,歸屬股東淨利潤為3.41億元,實現扭虧為盈。此外,據現代牧業業績預告,2020年上半年純利預增逾四成。

那麽,有了前車之鑒,蒙牛能否將聖牧拉回正軌,並實現穩健的業績增長,尚需雙方共同努力,專註各自強項。

尾語:

不管聖牧選擇蒙牛,還是蒙牛看上聖牧,雙方都是發展道路上各有所需,各有所期,才走在一起。展望未來,聚焦上遊牧場業務的聖牧能否借助財大氣粗的蒙牛實現鳳凰涅槃,我們拭目以待吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)