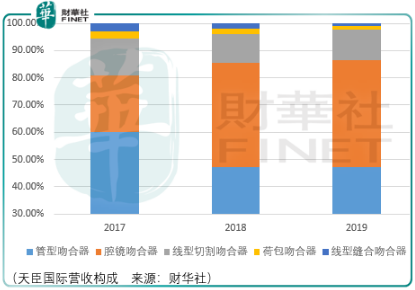

天臣國際是一家專注高端外科手術吻合器研產售供應商,目前已擁有管型吻合器、腔鏡吻合器、線型切割吻合器、荷包吻合器和線型縫合吻合器 5 大類產品。何外科手術都面臨閉合切口問題,吻合器是一種替代傳統手工縫合的手術醫療器械。相對於傳統的手工縫合,吻合器縫合具有操作簡單方便,縮短手術時間、降低患者手術後併發症的發生概率、提高手術效率等優勢,目前已應用於心胸外科、胃腸外科、肝膽脾胰外科、普外科、泌尿外科等手術領域。

吻合器

管型吻合器產品主要包括管型消化道吻合器、管型肛腸吻合器和管型泌尿吻合器 3 個產品係列,用於腔道類組織的吻合。

管型消化道吻合器產品係列包括一次性使用管型消化道吻合器(CSC)和一次性使用直腸低位前切除術用吻合器(KOL),CSC 主要用於食管、胃、腸腫瘤患者消化道重建手術中的端端、端側和側側吻合;KOL 用於低位直腸癌手術治療中低位直腸的功能重建,完成腸道和直腸殘端真正的端端吻合;

管型肛腸吻合器產品係列包括一次性使用開環式微創肛腸吻合器(TST)、一次性使用大視窗選擇性切除肛腸吻合器(TSTmega)和一次性使用管型痔吻合器(PPH),主要用於痔病變等直腸脫垂性疾病的手術治療;

管型泌尿吻合器產品係列包括一次性使用包皮吻合器(CC,小金人),適用於臨床包皮切割吻合手術。

腔鏡吻合器產品主要包括腔鏡用切割吻合器產品係列,該產品係列包括一次性使用腔鏡用切割吻合器(ELC)和釘倉組件,用於心胸外科、胃腸外科、肝膽脾胰外科、普外科等各種微創外科手術,進行組織的閉合、切除或器官功能重建。

線型切割吻合器產品主要包括直線型切割吻合器產品係列,該產品係列包括一次性使用直線型切割吻合器(LC)和組件。產品用於胸外科的肺部腫瘤、肺大泡、食管腫瘤患者,以及普外科、胃腸外科等胃腸道腫瘤及肥胖、代謝類手術中的消化道切除、重建及殘端或切口的閉合。

荷包吻合器產品主要包括自動荷包縫合器產品係列,該產品係列包括一次性使用自動荷包縫合器(APS)。該產品供臨床外科在各臟器組織上做荷包縫合用。

線型縫合吻合器產品主要包括直線型吻合器產品係列,該產品係列包括一次性使用直線型吻合器(LS)和組件。產品用於消化道重建及臟器切除手術中的殘端或切口的閉合。

行業競況

根據丁香園《吻合器行業發展概況》,2015-2019 年全球和中國的吻合器市場規模復合增長率分别約為 5%和18%,2019年吻合器全球市場規模達到90.18億美元、中國市場規模達94.79億元。

在傳統開放吻合器領域,比如痔吻合器,國產品牌近幾年憑借質量、售後服務等方面日益提升的表現結合價格優勢,對佔據主導地位的強生、美敦力為代表的跨國醫療器械企業競爭並成功赢得包含意大利、英國、韓國、巴西、伊朗等國家地區在内的部分市場。但除此之外的大部分國家地區的市場如澳大利亞、法國、德國、北歐地區等,由於強生、美敦力為代表的跨國醫療器械企業進入市場早、市場投入大、客戶關係深厚等原因,國產品牌仍難以與之抗衡,因此市場份額極少。

在腔鏡吻合器領域,由於技術要求較高、專利壁壘高,境外市場的所有國家地區基本都是以

強生、美敦力為代表的跨國醫療器械企業佔主導的競爭格局。

天臣國際除了需要面對國際巨頭的強勢競爭之外,還要面對與自身水平相當甚至更為突出的國產同行的競爭:

派爾特,主要業務為自主吻合器產品及其他代理外科手術器械品牌產品,2018年其營收為2.28億元,淨利潤4083.7萬元;威克醫療,專注於吻合器等醫療器械研產售,主要產品包括腔鏡手術器械、開放手術器械和痔瘡手術器械,2019年其營收為1.65億元,扣非稅後淨利潤為4225.63萬元。

相比之下,天臣國際2018年營收為1.19億元,歸母淨利潤為0.23億元;2019年營收1.72億元,歸母淨利潤為0.42億元。這意味著不論是面對國際巨頭還是國產同行,天臣國際都不具備競爭優勢。

總結

總體而言,唯一可以說道的只有市場對醫療醫藥板塊的追捧熱情了,但是這股熱情會隨著估價擡升而受到長期的削弱,而天臣國際在業務增長上卻不具備可持續性的預期,因此市勢向下隨波逐流將是投資者面臨最大的風險

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)