近年来,中美贸易情绪复杂多变、香港社会运动及庚子之年新冠肺炎疫情……这一连串的突发事件,给整个香港各行各业带来极大负面影响。2019年香港GDP实质下跌1.2%,是自2009年以来首次年度跌幅;2020年一季度香港GDP负增长9.1%,二季度负增长9%,三季度香港财政司长陈茂波表示,经济也许会承受更大的压力。

在此大背景下,香港本土企业生存面临着史无前例考验及挑战,特别是资本密集型的企业,经营活动被迫出现延迟甚至短暂性“停止”。这些都对企业现金流提出更高的挑战。在“退无可退”的形势下,香港本土企业掀起递表上市潮。

据财华社整理统计,近日在港交所递交上市申请书的5家企业,均是香港本土企业。这5家企业分别是从事销售奢华及高端品牌时装的妙思、从事电子产品回收及翻新服务的富元控股、从事个人护理及小家电原始设计的制造商科利实业、从事装修维修的联合承建控股、及从事地基工程服务的广联工程。

值得注意的是,在递表的5家企业中,从事地基工程服务的广联工程所处建筑工程行业景气度下滑压力较大,今年上半年不少地基工程服务上市企业出现业绩亏损的情况。那么,香港建筑工程行业不明朗的形势下,体量较小的广联工程如何从众多竞争对手脱颖而出呢?

虽然说中美贸易情绪的波动对香港建筑业的影响并不大,但是本地社会运动的爆发却给建筑业带来不小的冲击。据公开数据显示,2019年香港建筑工程的总值为2364.38亿港元,同比下滑6.2%,自2006年来首次下降。2020年初的新冠肺炎疫情的突降,停工及其他防疫措施的出台,许多建筑工程迫暂停或延迟,给现金本就吃紧的建筑工程行业带来不小的挑战,多数香港本土建筑工程企业出现了亏损的情况。例如,龙升集团控股2020财年归属股东净利润亏损2,009万港元;俊裕地基2020财年归属股东净利润亏损2,574万港元;汛和集团2020财年归属股东净利润亏损3,305万港元。

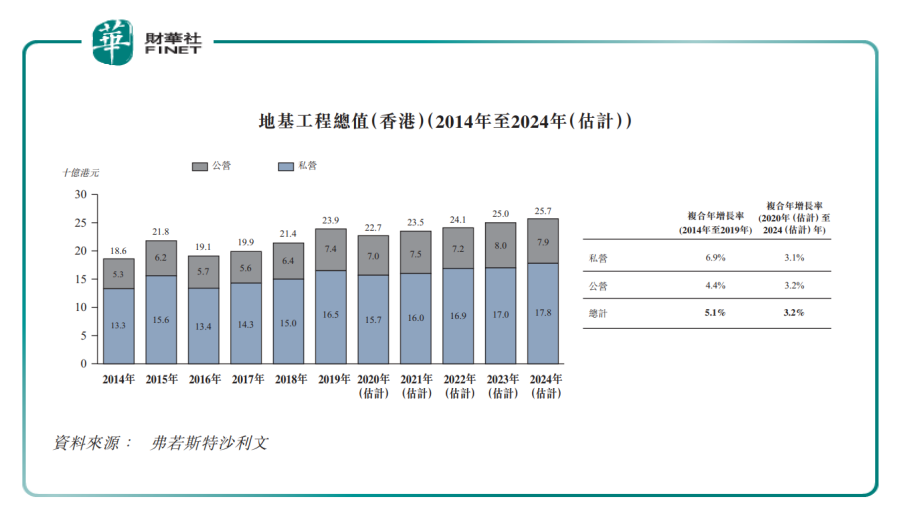

行业景气度如此低迷,市场对香港地基工程总值未来增长持保守态度。据弗若斯特沙利文研究报告显示,预计2020年香港地基工程总值为227亿港元,同比下滑5.02%。该报告还指,预计2021年地基工程会开始回归正增长态势,增至2024年的257亿港元。但是,增速会从2014年至2019年复合年增长率的5.1%,放缓至2020年至2024年复合年增长率的3.2%。

在行业增速放缓及亏损的大背景下,刚在港交所递交上市申请书的广联工程2020财年经营业绩却是出奇的好。

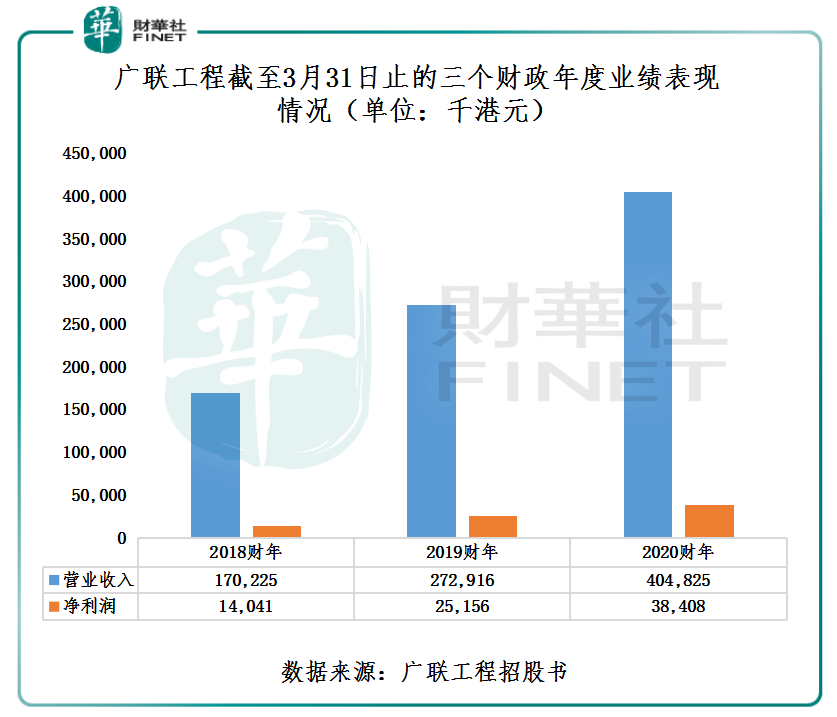

据广联工程招股书显示,截至3月31日止的三个财政年度(2019财年至2020财年),营业收入分别为1.70亿港元、2.73港元及4.05亿港元;净利润分别为1,404.1万港元、2,515.6万港元及3,840.8万港元。对于业绩增长,广联工程表示是由于工程项目从2018财年的17个增至2020财年的33个,其中5,000万港元项目从2018财年零个增至2020财年的三个。这意味广联工程业绩能实现逆市增长最主要驱动因素是公司承接了三个大项目所致。

逆市中斩落佳绩固然是好,但是由大项目撑起高增长态势能保持多久呢?

与高新兴产业不同,传统的地基工程服务产业不具备较高技术壁垒,这导致长期以来地基工程行业竞争处于分散及参与者众多的局势。据香港建造业议会数据显示,截至2020年5月21日,香港有373家地基与打桩分包商。基于行业参与者众多,地基工程分包商市场份额业较为分散。据弗若斯特沙利文报告显示,按照2019年收入计,香港地基工程分包商TOP5市场份额仅有9.3%,其中广联工程排名第四,市场份额为1.7%,距离第一名仅有0.4个百分点的差距,可见市场竞争格局极其分散。

在未来行业增速放缓和竞争格局极度分散及激烈的形势下,广联工程如何保持强劲的增长是值得关注的。例如,如何实现5,000万元以上的大项目能保持稳增长;净利空间如何保持不受行业竞争加剧而出现“变脸”的情况等等,这些都是广联工程需要直接面对的问题。

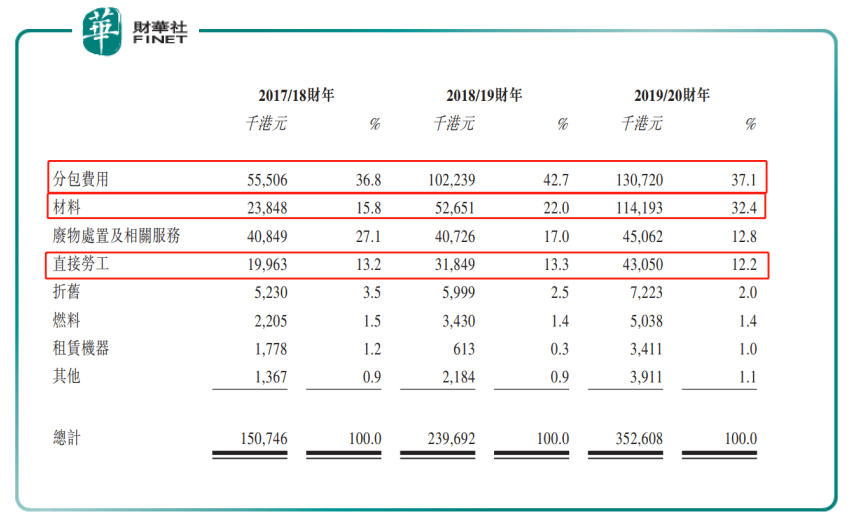

近些年,工程材料上涨及劳工短缺及分包成本*上升一直是困扰建筑工程行业主要的问题。虽然广联工程经营业绩在2020财年实现了逆市增长,但依旧摆脱不了营运成本的困扰。*分包成本是指地基工程承包商将挖掘及侧向承托工程(如支撑工程)及桩帽(包括扎铁工程及模板架设工程)等基础工程业务,聘用了分包商所产生的成本。

截至3月31日止的三个财政年度(2019财年至2020财年),广联工程的分包费用分别为5,550.6万港元、1.02亿港元及1.31亿港元,分别占销售成本约为36.8%、42.7%及37.1%,分别约占采购总额的44.2%、50.6%及43.2%。若与行业竞争对手比较,广联工程分包成本尚需进一步优化。

材料费用方面,截至3月31日止的三个财政年度(2019财年至2020财年),广联工程材料费用分别为2,384.8万港元、5,265.1万港元及1.14亿港元,分别约占销售成本的15.8%、22.0%及32.4%。2019财年至2020财年材料费用复合年增长率为118.8%,高于同期营收复合年增速的54.2%。由此可见,在分包费用占比较高的形势下,材料费用有出现攀升,势必会影响公司的利润空间。如何合理控制营运成本的增速亦是广联工程未来发展亟待解决的问题。

除此之外,如何提升项目中标率同样是广联工程未来业绩实现稳健增长“必修课”。据招股书显示,截至3月31日止的三个财政年度(2019财年至2020财年),广联工程项目中标率分别约为 17.1%、19.3%及14.7%。

逆市斩佳绩的广联工程,在全球经济下行压力大背景下,选择股权融资确实可以为企业带来熬过寒冬的“粮食”(现金)。但是,即便上市成功了,在行业成长空间有限的形势下,如何从众多竞争对手中脱颖而出及防止业绩“变脸”才是广联工程未来最主要的挑战及考验,亦是其最主要的风险点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)