海尔智家私有化海尔电器的传闻持续升温,成为近半年来家电行业最大新闻。

市场都在猜测,掀起私有化“盖头”后,海尔智家究竟是怎样的一种存在?是否能强势崛起,改写行业竞争格局?

可以肯定的是,近年来公司业绩表现亮眼,发展后驱动力十足的海尔智家,在优化公司业务、管理及财务架构后,将在品牌力量、市场份额、估值方面得到长足释放。

好饭不怕晚,历时半年之久,海尔私有化一事终有眉目。

7月31日,海尔智家(600690-SH)披露私有化海尔电器(01169-HK)方案,该私有化方案将以“换股+现金”的协议安排方式进行。

根据私有化方案,计划股东将按照1:1.6的换股比例,计划股东将就每股计划股份获得1.6股海尔智家新发H股;同时作为私有化方案的组成部分,海尔电器将将按照1.95港元/股向计划股东支付相应的现金付款。

根据百德能证券对海尔智家H股进行估值所得出的价值中值18.47港元,以及基于1.95港元/股的现金付款及1.6股海尔智家新发H股,该宗交易每股计划股份对应的理论总价值为31.51港元,为公告发布前30个交易日海尔电器平均收市价24.55港元约28.34%溢价。

交易完成后,海尔电器将成为海尔智家全资附属公司,从香港联交所退市;海尔智家将通过介绍方式于香港联交所主板上市;计划股东将成为海尔智家H股股东。

私有化方案公布不久,海尔智家股票于8月3日复牌当日迎来涨停,海尔电器盘中一度大涨9%。

二级市场情绪高涨折射出投资者对海尔私有化采用协议安排方式表示满意。本次海尔智家采用发行“换股+现金”方式进行私有化,符合投资者预期。

一来,近年海尔发展有目共睹。海尔智家在中国白电市场的地位持续巩固、市场份额持续提升,同时,高端品牌和海外市场业务布局与同行相比竞争优势显著。

海尔智家此次做出多年未有的巨大调整,优化公司治理机制、经营效率的改善,并聚焦智慧家庭体验云战略的落地,公司未来整体业绩与盈利能力必将得到极大释放,这对投资者是极有吸引力的。

鉴于公司良好的发展前景,很多投资者想长期持有海尔股票。而该私有化方案的换股形式则为投资者提供一个可以继续持有整合后优质白电蓝筹龙头股票的机会,共同分享海尔智家和海尔电器整合后未来可能实现的成长与收益。

二来,综合考虑总体收益率水平以及部分海尔电器股东对于流动性需求,该交易方案在换股为主的基础上设计现金付款作为对价。

站在当下的节点,海尔智家锐意挥刀“改革”正当时。

作为全球家电巨擘,海尔智家发展后劲十足。

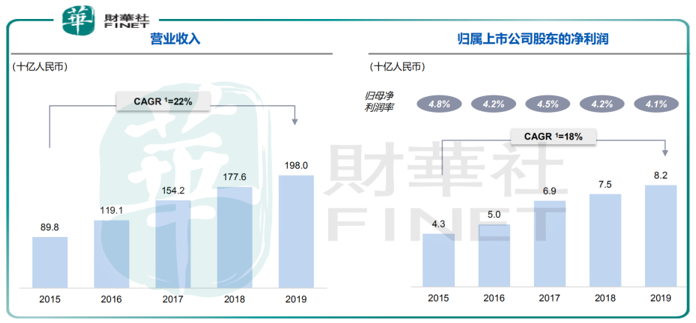

首先是公司营业收入持续保持双位数增长,2018年及2019年分别同比增长15.2%、11.5%;归属上市公司股东的净利润持续增长分别为7.8%、9.7%。

根据万得(Wind)数据显示,格力电器2019年营收同比增长0.24%;归属于母公司的净利润同比下滑5.75%;

上述业绩期内另一家电巨头美的集团的营收增速则为8.23%、6.71%。中国家电“老三家”巨头相比,海尔智家后家电时代迸发出更强大的发展后驱力。

鲜为人知的是,海尔智家的海外收入早已占据营收的半壁江山,2019年海外收入941亿元人民币占比达47%,且近100%来自于自主品牌。2017-2019年海外收入复合年均增长率达14.8%。

受疫情影响,尽管今年一季度业绩有所下滑,但海尔智家仍然优于同行,体现出较强的抗风险能力。

从2020年一季度业绩看,海尔智家以431亿元收入完胜格力的209亿元,与美的584亿元收入规模指日可待。

总体来看,海尔智家厚积薄发,后期发展动能十足。

从家电行业沿革看,科技深刻影响着家电行业发展。物联网、大数据、云计算、人工智能等技术发展,推动家电消费呈现家电家居一体化,套系化、智能化、场景化发展趋势。家电企业也悄悄向“电器→网器→场景→生态”的趋势演变,最终,产品被场景替代,行业被生态覆盖。目前海尔智家已经进入第六战略阶段——物联网智慧家庭生态品牌战略阶段。因为历史原因,公司家电业务分属于A股上市的海尔智家、港股上市的海尔电器两个上市平台,家电业务分散,也成为公司统一发展战略、形成协同共振效应的牵绊。若品类继续分属于两家上市公司,将无形中对其战略实施形成制约。可以说,出于战略需要,海尔智家亟需对双上市平台的现有业务进行整合,由此促成私有化方案的形成

重塑一个完整的海尔家电体系,不仅有利于完善战略机能,提升战斗力,更有利于增强全流程运营效率,以及优化股权及管理架构。一个焕然一新、整装待发的海尔呼之欲出。

经历半年的精心策划与反复论证,海尔“兄弟”这次合体将给外界带来什么样的惊喜?这或不是简单的“1+1”等于2的加法整合,而应该是释放海尔智家更大战略价值的“乘法效应”。

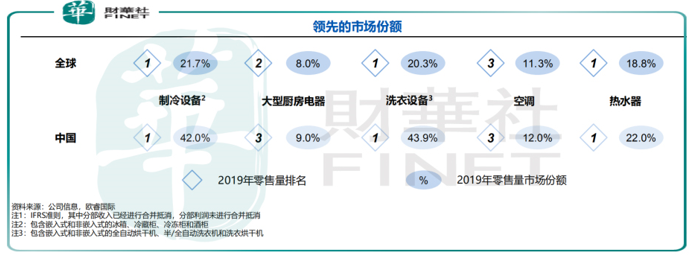

在全球范围内东征西战,收购GEA、斐雪派克和三洋电机等知名海外家电品牌,海尔智家研发、制造、营销资源网络已经遍布全球。以营销为例,截至2020年6月末,公司在全球有108个运营中心,拥有销售网点逾14万家。借助全球销售资源,海尔智家诸多经营品类中均已实现电器/网器级的单品引领。2019年公司制冷设备、洗衣设备、热水器在全球零售量、国内零售量排名均名列榜首;大型厨房电器在全球零售量排名第二位、国内排名第三位;空调全球零售量排名以及国内零售量排名均位居第三位。

在以科技为引领的后家电时代,海尔智家正是意在打造深化跨品类、全流程的整合协同,以实现智慧家庭解决方案的成套引领。根据用户从高端到场景到生态的需求,基于海尔智家APP和AI+IoT的交互体系等,海尔智家的产品将从自身家电组成的智慧家庭解决方案延伸到更完善的生态解决方案。这也是海尔智家一直努力发展体验云战略带给外界的惊喜。

除在业务整合、发展战略聚焦所形成协同效应之外,海尔智家将在交易后形成更大的融资优势。交易完成后,海尔智家将在香港联交所以介绍方式上市。加上此前公司曾在上海、德国法兰克福两地上市,将形成“ A+H+D ”三地上市的全球资本市场平台架构。此举将大大提升海尔智家的估值,提升境内外资本运作效率,以及股东回报预期,更有利于建立海尔智家在全球统一的资本市场形象。

巨头的变革,正悄然改写行业格局。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)