成大生物是一家人用狂犬疫苗研产售供应商。2017-2018 年,成大生物的人用狂犬病疫苗产品销量连续两年位列全球第一名。成大生物核心产品包括人用狂犬病疫苗及乙脑灭活疫苗,公司的人用狂犬病疫苗为目前中国唯一在售的可采用Zagreb 2-1-1注射法的狂犬病疫苗,公司的乙脑灭活疫苗为目前中国唯一在售的国产乙脑灭活疫苗产品。

人用狂犬疫苗

狂犬病又称恐水病,是致死人数最多的动物源传染性疾病,全球每年约 6 万人死于该疾病。狂犬病是由人被病兽咬伤而感染狂犬病毒所致,狂犬病病毒主要通过患狂犬病动物咬伤、抓伤或通过粘膜感染人类机体,在特定条件下亦可通过呼吸道气溶胶传染。狂犬病直接传染源主要是犬(超过 90%),其次为猫。狂犬病是一种人畜共患的严重传染病,临床症状发作后病死率接近100%。

目前针对狂犬病尚无有效治疗手段,仍以预防为主。接种疫苗和使用抗狂犬病血清是主要的预防手段。其中,狂犬病疫苗是唯一用来控制和预防狂犬病的主动免疫制剂,在我国属于非免疫规划疫苗。

人用狂犬病疫苗市场可根据用于生产疫苗的细胞系来划分。不同的细胞系因其特点各异,需要不同的生产技术,其生产效率不同。常用的四种细胞系包括Vero细胞、地鼠肾细胞、鸡胚及人二倍体细胞,其中前三者为动物细胞疫苗,最后一种为人源细胞疫苗。

Vero细胞是目前狂犬疫苗的主流细胞系,也是培养效率最高的细胞系。主要原因系包括鸡胚细胞和地鼠肾细胞在内的原代细胞只能通过传统方式培养,培养细胞密度低,疫苗库中有效抗原较少;而人二倍体细胞的提取培养难度较高,限制了其生产规模;使用悬浮细胞培养方式的 Vero 细胞培养效率高,质量好,其外源性污染风险更低。

根据 Frost&Sullivan的数据,按2018年的销售收入计,Vero细胞人用狂犬病疫苗是中国狂犬病疫苗市场的主导者,占据75.0%的市场份额;人二倍体细胞培养狂犬病疫苗和原代细胞培养狂犬病疫苗(包括地鼠肾细胞人用狂犬病疫苗和鸡胚细胞人用狂犬病疫苗)分别占据18.2%和6.8%的市场份额)。

与其他国产人用vero狂犬疫苗采用传统Essen5针注射法相比,成大生物的Zagreb 2-1-1注射法能将必要的就诊次数由五次减至三次并将必要的剂量由五支减至四支,从而将完成全程免疫的时间由28日缩短至21日,并减少了一支疫苗和两次就诊的成本。

同时成大生物的人用狂犬病疫苗注册效价不低于4.5IU/剂量,高于2.5IU/剂量的国际标准。注册效价乃批签发检测时每支疫苗所含抗原保护水平,注册效价越高,其所含抗原保护水平越高,免疫效果越好。

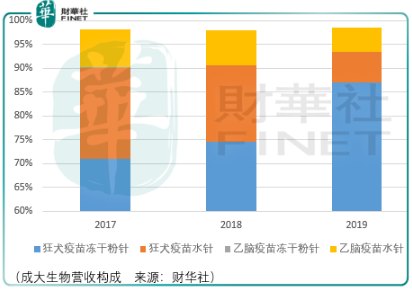

整体来看,在人用狂犬疫苗vero细胞领域,由于其为主导人用狂犬疫苗品种,同时成大生物依据其生产工艺在vero细胞同行中拥有更高的安全性及更低的成本,这使得成大生物在狂犬疫苗批签发量上得以逐年抬高,其批发占比从2017年的37.95%提升至2019年的73.08%。

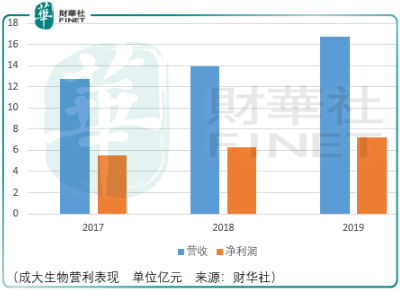

也就是说,作为人用狂犬疫苗龙头企业的成大生物,其2019年的营利双增并非来源于行业总量需求的高速增长,而来自内部挤压其余小厂商的市场份额。

基于这样的现实背景就不难理解成大生物目前拥有的24个在研项目,其中就包括冻干人用狂犬病疫苗(人源二倍体细胞)。根据 Frost&Sullivan 的数据,2018 年中国冻干人用狂犬病疫苗(人二倍体细胞)的市场规模达到 5.7 亿元。

成大生物的人用狂犬病疫苗(人二倍体细胞)目前已经取得临床试验批件,尽管如此,但并不意味着该项业务会对成大的业绩造成较大的影响:一方面在于人二倍体细胞疫苗目前市场规模相较成大自身营收比例较低;另一方面在于不但目前市场上已有康华生物作为当前仅有的二倍体狂犬病疫苗厂商正在销售,还在于同行中北京民海生物已经完成该项iii期临床试验,预计2020年末进入生产阶段、成都生物制品研究所正在进行iii期临床试验,预计2022年中进入生产阶段、安徽智飞龙科马生物正在进行iii期临床试验,预计2024年初进入生产阶段。

除此之外,还有一批与成大生物研发阶段相同的企业:施耐克江苏生物制药目前临床批件正在审评中;浙江普康生物已取得临床批件;中国医学科学院医学生物研究所已取得临床批件。

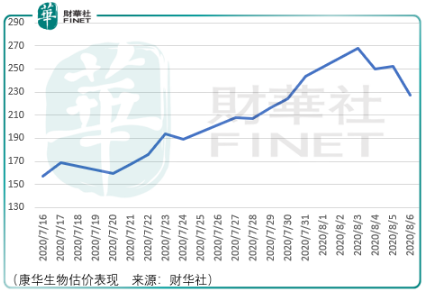

基于这样的背景来审视市场给予康华生物的估价,毫无疑问这是非常疯狂的,尽管这样的疯狂对于康华生物阶段参与其中的投机者而言还有一定的获利空间,但是倘若成大生物未来成功上市,较高的初始股价与业绩走势预期形成较大的背离将使得参与其中的投资者面临惨痛的价值回归风险。

其他疫苗

成大生物虽然是国内唯一生产乙脑灭活疫苗的企业,但是该领域市场空间有限,2018年仅为1亿元,而即使是弗若斯特沙利文的乐观估计,其预计到2023年市场规模也仅为1.4亿元,这对成大生物的营收贡献有限,故不作深入探讨。

值得探讨的在于目前成大生物在研的重点疫苗:

甲肝疫苗是专门用来预防甲型肝炎的疫苗,可保护高危和易感人群,有效控制甲肝疾病的流行。根据疫苗制备原理,市场上的甲肝疫苗可以分为甲肝减毒活疫苗和甲肝灭活疫苗。根据 Frost&Sullivan 的数据,2018 年中国甲肝灭活疫苗(人二倍体细胞)的市场规模达到10.1 亿元,目前成大生物的甲肝灭活疫苗(人二倍体细胞)目前处于Ⅰ期临床阶段;

由于肺炎球菌疾病的高发病率及高病死率,因此控制重点应放在预防上,包括对危险因素的控制和肺炎球菌疫苗的推广使用。目前预防肺炎球菌疾病的疫苗主要有两类,多糖疫苗(23 价多糖疫苗,适用于 2 岁以上适合人群)和蛋白结合疫苗(7 价或 13 价,可用于 2 岁以下婴幼儿)。

肺炎球菌结合疫苗是国际疫苗市场的重磅品种,辉瑞沛儿的全球销售额近年维持在50-60亿美元规模,是全球销售规模最大的疫苗品种。目前肺炎球菌多糖结合疫苗在国内的渗透率较低:由于疫苗注册和供应能力等问题,沛儿在国内批签发一直维持在较低水平。根据弗若斯特沙利文的数据,2018年中国13价肺炎球菌结合疫苗的市场规模达到26.9亿元,国内目前还没有20价肺炎球菌结合疫苗上市。

目前,成大生物的13价肺炎球菌结合疫苗已经取得临床试验批件,20价肺炎球菌结合疫苗则处于临床前研究阶段;

HPV疫苗于2006年获批上市,是全球首个能够有效预防癌症的疫苗,其为宫颈癌及其他 HPV 相关疾病的预防提供了一种有效手段。GSK 的 2 价 HPV 疫苗(Cervarix)、默沙东的 4 价 HPV 疫苗(Gardasil)和 9 价 HPV 疫苗(Gardasil9)相继在中国上市,更高价次的 Gardasil 和 Gardasil 9 对低价次的 Cervarix 形成了明显替代,形成国外HPV 疫苗对国内市场的垄断。2020 年初,首个国产 2 价HPV 疫苗由厦门万泰研发成功并获批上市。高价次疫苗替代低价次疫苗始终是市场趋势,国内尚无更高价次的国产HPV 疫苗上市,目前仍存在巨大的市场空间。根据弗若斯特沙利文的数据,2018年中国2价、4价和9价HPV疫苗的市场规模分别达到15.8亿元、30.3亿元和12.3亿元。

成大生物和康乐卫士合作研发的15价HPV疫苗目前处于临床前研究阶段。与默沙东的 9 价HPV 疫苗相比,成大生物研发的15价HPV疫苗可以免疫9价疫苗所不能免疫的另外6种高危型HPV病毒,做到了高危型HPV病毒的全覆盖,对宫颈癌的预防效果更好。按照 HPV 疫苗发展的历史趋势,如果15价HPV疫苗成功上市,有望逐步实现对市场上低价次 HPV疫苗的替代。成大生物与康乐卫士合作研发能够覆盖全部高危型HPV的15价HPV疫苗并独立进行生产和销售,有望打破国外HPV疫苗的垄断,并对同类产品形成替代优势。

总结

总体而言,由于在研产品具备极大的想象空间以及暂时难以撼动的人用狂犬疫苗龙头地位,成大生物在未来价值回归的过程中有坚实的价值基础,但眼前需要重点注意的是,短期内业绩增长趋势与估价抬升出现大幅背离的风险,投资者应当过3年再看投资机会

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)