隔夜的大洋彼岸,蔚来(NIO-US)传来捷报——季度车辆合计交付量创新高、收入规模创新高、利润表现创新高,股价在2020年第2季期间也保持在记录高位水平。

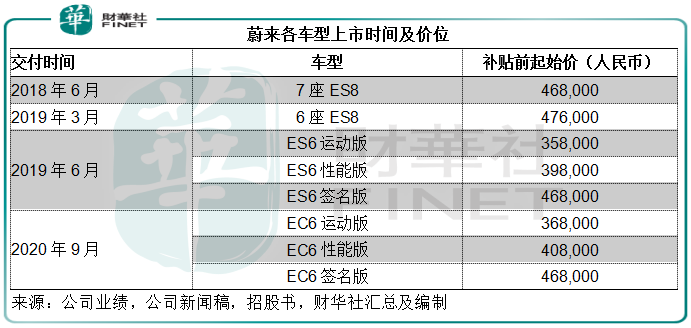

2018年在美国纽交所上市的蔚来,自2017年末发布第一批量产电动汽车,至今已发布了三款批量产电动汽车,分别为ES8、ES6和EC6。

其中,7座ES8于2018年6月起交付,蔚来也从这时起录得收入。接着在2019年3月交付6座ES8。截至2020年7月,ES8的累计交付量为23,861辆,2020年以来的累计交付量为3,381辆。

2018年12月15日,蔚来发布第二款量产车ES6,2019年6月起交付,截至2020年7月末,ES6的累计交付量为25,754辆,其中2020年以来的累计交付量为14,321辆。

2019年12月,蔚来发布第三款量产电动汽车EC6以及有180多项更新的全新ES8,其中全新的智能电动轿跑SUV ES8将于2020年4月起交付,EC6要到2020年9月下旬交付。EC6的补贴前起售价为36.8万元人民币(搭载电池包)。

同时,蔚来亦提出了电池租用服务(Battery as a Service,BaaS)方案。在发布会上,李斌简单介绍了一下BaaS方案——买车租电池,也就是真正实现电池按月租用,同时又能维持车辆部分的按揭贷款,而不需要像过去那样需要一次性交付车款才能享受到按月租电池的优惠。这个方案的好处是降低用户的买车门槛,也不影响公司的整体利润率。具体细节或在第三季公布。

从蔚来的发布情况、定价和服务方案的创新可以看出,年轻的蔚来已步入发展正轨,这从其业绩逐步提升可以看出。

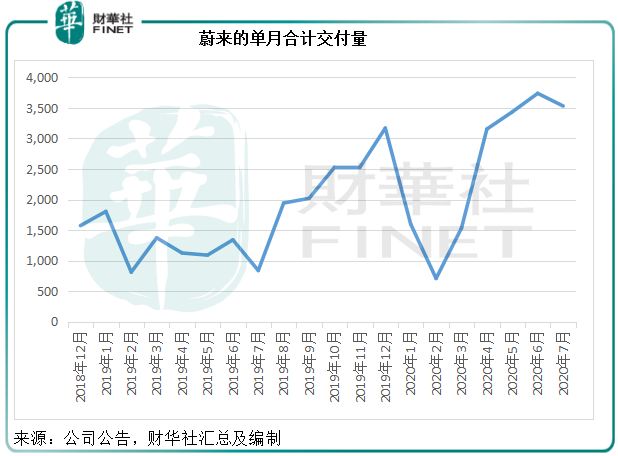

从2020年初至7月末,ES8的累计交付量为3,381辆,ES6的累计交付量为14,321辆,合计交付量为17,702辆,同比增长1.11倍。尽管今年面对疫情困境,蔚来并没有放慢交付的脚步。

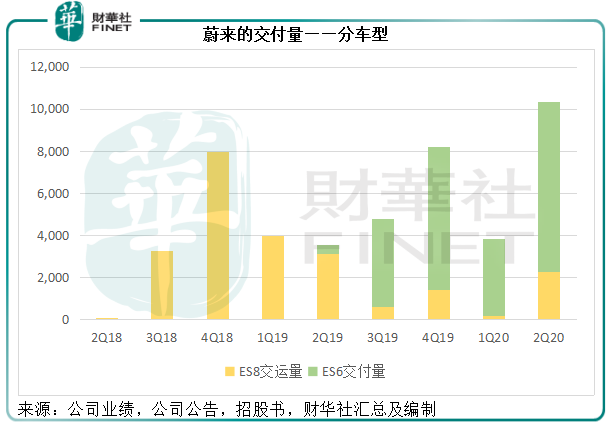

从下图的交付量分类图可以看出,2019年6月起交付的ES6,上市不久即碾压ES8。消费者并没有怀旧情结,对新车的喜好往往远胜于对旧款车的忠诚,毕竟在技术快速轮转的今天,新款车的性能和创新往往成为消费者更优先的考虑。

这也是汽车厂商加快推新的原因。作为相对较新的工业领域而且目前竞争已不小,电动汽车从电池到汽车性能等的革新都是瞬息间抢闸上线的事情,所以电动车厂商尤其重视产品、电池组、软件、服务体系、供应链、合作方式等等的各项创新。

蔚来将于下半年交付新车EC6的同时,再推进行了180多项提升的ES8,不知能为下半年的业绩增厚多少?

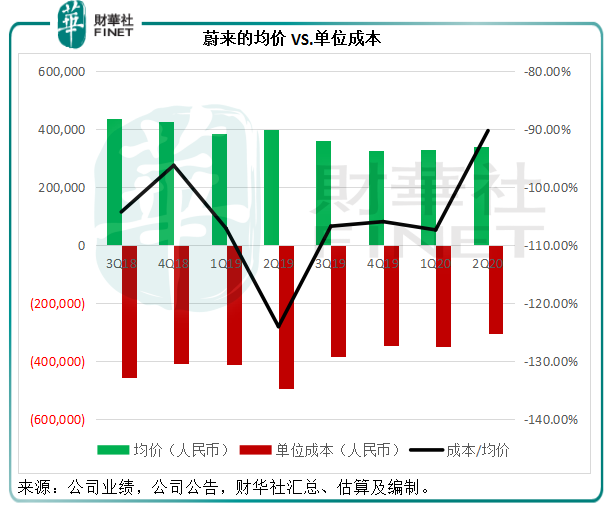

交付量的提升带动了收入的增长,但是值得注意的是,销售均价并没有跟随交付量提升,反而呈下跌趋势,这也反映了行业的激烈竞争。

不过,交付量增加,摊分的单位成本也有所下降。

蔚来与江淮汽车(JAC)订立合作生产协议,生产ES8、ES6和EC6,根据协议,蔚来每个月按江淮汽车生产的每辆车支付生产费用,并按照特定的条款补偿江淮汽车的经营亏损。所以蔚来的汽车销售经营成本包括直接零部件、材料、加工费、江淮汽车亏损补偿、劳动力成本、生产相关资产折旧以及预计保修费用预备金等。

一些可变的成本,例如零部件、材料、按件加工费等未必会跟随交付量的上升而下降,但是却可以通过集中采购和供应链整合节省成本,再加上固定型成本的摊分,所以交付量增加能推动规模效应的生成,从而降低成本。

从下图可以看出,蔚来的交付量(尤其2020年第2季)提高,销售均价却有所下降,而与此同时,单位成本也在下降,单位成本的降幅逐渐超过均价的降幅,所以成本/均价不断改善。

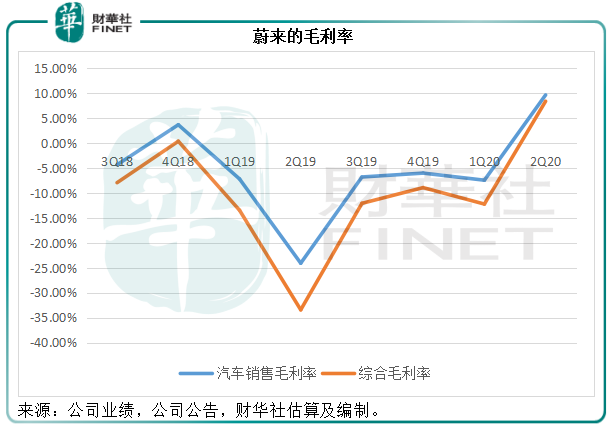

蔚来的毛利率也随之而上升,见下图。2020年第2季,蔚来的总收入同比增长1.47倍至37.19亿元(单位人民币,下同),其中汽车销售业务收入同比增长1.46倍,至34.86亿元,占总收入的93.74%。同时,也终于实现毛利3.13亿元,相较2019年第2季为毛损5.04亿元。

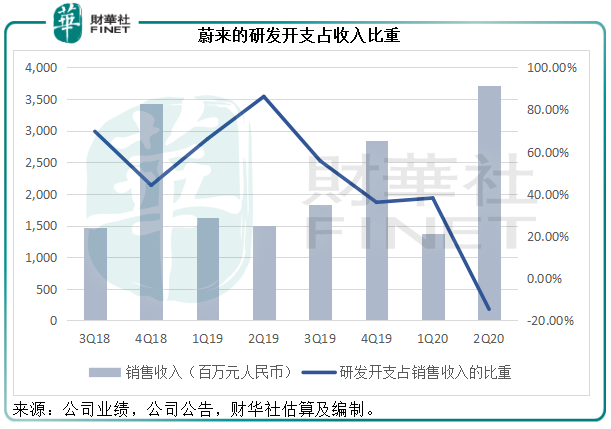

电动汽车厂商另一项最重要的开支是研发成本。从蔚来的最新季度业绩可见,期内这项开支也跟随收入规模得到了优化,占总收入的比重由上季的38.04%下降至2020年第2季的14.66%,占汽车销售收入的比重由上季的41.6%,降至15.64%。

需注意的是,2019年第2季研发成本占比如此之高是因为去年ES6量产前夕测试活动导致的开支大增。

总括而言,交付量上升加上单位成本的下降,令蔚来的第2季净亏损缩减了63.55%,至12.08亿元。

蔚来目前发布了三个车型,而下半年将有新车型EC6和全新优化的ES8交付,有望提升整体交付量。

蔚来预计第三季汽车交付量介于1.1万至1.15万辆,同比增长1.29倍至1.396倍,环比增长6.5%至11.3%。第三季收入或介于40.475亿元至42.123亿元之间,同比增长1.2倍至1.29倍,环比增长8.8%至13.3%。

考虑到EC6要9月下旬才交付,新车型贡献的全面影响将反映在其第4季业绩中,所以第4季的业绩或更值得期待。

此外,李斌提出的电池租用服务也许能降低消费者的进入门槛,间接提升需求。

2020年初,蔚来与安徽省合肥市政府订立了合作框架协议(合肥为蔚来主要生产中心所在地),并与合肥市建设投资控股(集团)等地方和国资背景的战略投资方签订了投资协议。

根据协议,合肥战略投资者将投资70亿元人民币现金予蔚来全资持有之蔚来中国的法人实体NIO Anhui(蔚来安徽)。蔚来将会把总值177.7亿元的国内核心业务和资产,包括汽车研发、供应链、销售和服务以及NIO Power,注入到蔚来中国,并投资42.6亿元现金于蔚来中国。

蔚来将与合肥战略投资者和合肥经济技术开发区(HETA)合作,共同拓展蔚来中国的业务,并支持合肥市蔚来智能电动汽车产业的加速发展。完成投资后,蔚来将持有蔚来中国的75.9%控制性权益,而合肥战略投资者将持有剩余的24.1%权益。

2020年6月,蔚来完成了以5.95美元发售7200万份ADS的交易,并超额发行1080万份ADS。蔚来计划用所得款项为上述蔚来中国的现金投资进行融资,以及用作运营资本。到现在,蔚来已经注入了12.78亿元的现金投资,交易正在推进之中。

该公司预计,蔚来中国将利用这些现金投资进行产品、服务和技术的研发,发展生产设施和推出供应链、销售和服务网络的运营和拓展,及补充企业资金。

蔚来的新品发布有条不絮,加上对服务和用户体验的勇于创新,还有来自地方政府和战略投资伙伴的支持,似乎这辆驶向未来的电动车正渐入佳境。不过风险仍在,这包括新车的认可度不如预期、车辆和电池组缺陷、供应链出乎意料中断等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)