一家上市企业发展到一定程度,随着业务多元化和规模化发展,分拆部分业务上市可达到可观的连锁效应,提升公司整体市值,增强公司及所属子公司的盈利能力和综合竞争力。

中国证监会在去年12月13日发布的《上市公司分拆所属子公司境内上市试点若干规定》,大幅降低盈利门槛、放宽募资使用要求等内容的修改标志着A股境内分拆上市的政策通道正式开启,不只是为上市公司分拆到科创板上市铺路,也适用于所有境内分拆上市。

紧随新规后,今年A股上市公司分拆子公司上市保持着高涨的热情。根据Wind数据,今年以来,A股有39家上市公司宣布分拆旗下子公司另外上市,包括上海电气(02727-HK、601727-CN)、海康威视(002415-CN)、复星医药(02196-HK,6002196-CN)等行业龙头都纷纷加入分拆上市潮流中。

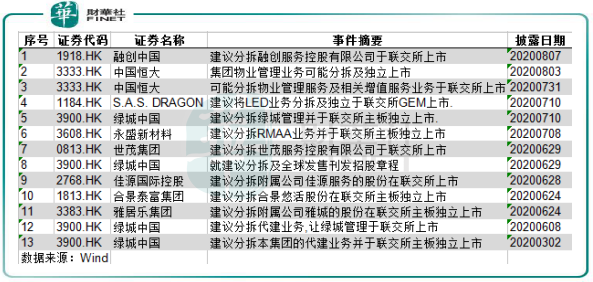

Wind数据显示,今年以来至8月12日,A股累计有36间上市公司披露了建议分拆旗下业务板块在境内上市的公告,其中大部分均是行业内的龙头企业。同期,港股市场拟分拆旗下上市的累计有13间企业,有超过一半企业是地产企业,这些均是计划分拆旗下物业板块在港上市。

值得注意的是,在近年来36间拟分拆子公司上市的A股企业中,有多达9间是生物医药企业,占了总数达25%。除了丽珠集团(000513-CN)未确定分拆旗下试剂业务在A股哪个板块上市外,其余8间生物医药企业有5间拟分拆以疫苗、高分子材料为主的业务至科创板上市,剩余4间企业则拟分拆相关业务至创业板上市。

可以说,今年是A股和港股分拆上市的大年。Wind数据显示,2019年年初至8月12日,A股只有碧生源(300070-CN)一家企业拟分拆旗下业务上市,而港股只有石药集团(01093-HK)、海通证券(06837-HK)及海通恒信(01905-HK)三家企业有分拆上市的计划,并最终成功分拆上市。

我国“房住不炒”政策背景下,还是一片蓝海市场的物业行业迎来了特有的分拆上市潮,处于“跑马圈地”状态的物管企业需要融资去占领更大的市场份额。

同样,A股的生物医药板块扎堆分拆上市,也是迎来了天时地利人和的历史契机。与物管行业不同,生物医药板块分拆上市更重要的原因是拓宽融资渠道以加大研发和运营的投入,提升市场竞争力,从而提升分拆业务的盈利水平。在全球价值链的竞争环境中,我国生物医药领域大而不强,分拆旗下疫苗、诊断试剂等业务上市,资本市场直接融资渠道的功能也为这些分拆后的企业提供资金支持,对企业增强研发实力、提升治理和长期战略也产生积极的意义。

此外,我国资本市场的改革和疫情催化下的疫苗行业也是众多生物医药公司争相分拆相关业务上市的推动因素。其中,注册制下的创业板和科创板更加市场化且更加包容,科创板也对未盈利生物科技公司上市伸出了橄榄枝,在政策的鼓励下,生物医药公司分拆子公司上市的门槛已远没有以往高。而这次疫情对疫苗行业的快速发展是催化剂,加速了行业上市进程,资本对疫苗的关注热度得到提升,不少生物医药企业不会错过这波风口。在A股市场的45家疫苗概念股中,今年以来有高达42家企业股价录得涨幅,涨幅超过100%的达19家,可见市场对疫苗板块青睐有加。

在今年来9间A股药企拟分拆的子公司中,长春高新(000661-CN)、华兰生物(002007-CN)、天力士(600535-CN)及辽宁成大(600739-CN)均计划分拆旗下从事疫苗领域的子公司至创业板或科创板上市,这几家子公司目前均有独立研发或者合作研发新冠疫苗,它们的研发进展值得我们关注。

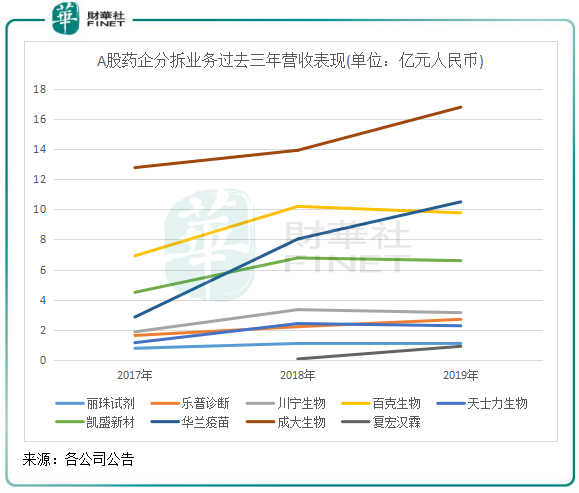

通过过去三年以来该9间拟被分拆的子公司营业收入看,辽宁成大旗下的成大生物营收规模最大,且成长性高。成大生物目前与清华大学药学院合作开发新冠疫苗,主营业务人用狂犬病疫苗(Vero细胞)与乙脑灭活疫苗(Vero细胞)为其过去三年为其带来了高营收增长。此外,其净利润在过去几年也实现了稳步增长。据悉,成大生物人用狂犬病疫苗签发量在国内的市场占有率超七成,狂苗市场在疫情冲击下趋势向好为该公司业绩带来了想象空间。

获高瓴资本、晨壹基金提前布局的华兰疫苗营收增长性亦十分强劲,2019年营收突破10亿元,2018年实现扭亏后,2019年净利润同比增长38.9%。在投资者互动平台上,华兰生物表示两个疫苗处于临床前研究阶段。在今年上半年,华兰疫苗破伤风疫苗接受了国家药监局的生产现场核查,狂犬病疫苗等疫苗处在药品注册过程中。截至目前,华兰生物四价流感疫苗批签发量为130万支,有多家证券机构预计,其四价流感疫苗下半年销量值得期待。

在诊断试剂方面,今年来只有丽珠集团有分拆诊断试剂业务上市计划。2015年-2019年,丽珠试剂营业收入复合年增长率为12.64%,净利润在2017-2019年复合年增长率为16.02%。而体外诊断的巨头之一华大基因营业收入2015年-2019年年均复合增速达到20.71%,成长性远超丽珠试剂。

前瞻产业研究院报告称,目前我国已经产业化的体外诊断试剂仅有60多个产品,而目前全球成熟的产品已经达到1200多种,表明我国的诊断试剂市场还有非常大的空白市场。疫情发生以来,丽珠试剂为国内防疫抗疫工作提供保障供应,与中国科学院武汉病毒研究所联合推出的首个新型冠状病毒IgG/IgM抗体检测试剂盒最快15分钟内出结果,在今年三月中旬获批上市。中信建投预计,2020年全年试剂盒有望为丽珠集团贡献超过10亿元收入。

其余6家拟被分拆公司过去三年营收增速则无亮点,凯盛新材、川宁生物、百克生物、华兰疫苗营收甚至在2019年出现下滑的局面。上述部分公司的母公司业绩表现也不尽如人意,2019年,科伦药业、天士力的净利润均出现了不同程度的下滑。

今年以来,在疫情冲击下,国内民众对各类疫苗的重视程度得到提升,疫苗的渗透率、接种率也有望持续性提升,对疫苗企业来说利好趋势将会延续。

今年来的疫情成为疫苗炒作的风口,在炒作的背后,我国疫苗行业依然大有可为。

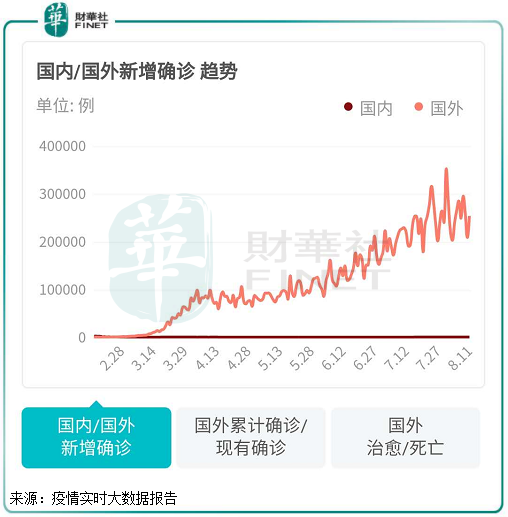

当前,新冠疫情带来的挑战依然严峻。美国约翰斯·霍普金斯大学发布的新冠疫情最新统计数据显示,截至美国东部时间10日19时35分,全球新冠肺炎累计确诊病例突破2000万例,累计死亡病例超过73万例。过去三周以来,全球每日新增确诊大约为25万,死亡人数约5000人,换言之,全球疫情的拐点还未到。

而在这一关键时期,疫苗为首的医药领域发展潜力仍然强劲。世卫组织称,目前全球约有165种疫苗处于试验阶段,26种进入临床试验阶段,六种已处于三期临床试验阶段,其中三种来自中国。我国目前进入临床试验阶段的新冠疫苗达12个,灭活疫苗有望率先走出,行业发展速度不断加快。

新冠疫苗的商业化生产,有助于提升疫苗辅料产业链的景气度。此外,三季度是流感和肺炎疫苗接种季,接种率有望得到提升,因此下半年疫苗行业依然火爆。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)