前言:

“开物业公司就像办学校,学校是公共服务类的机构,你如果把学校变成挣钱的工具,那就不对了。”这是在2015年融创中国主席孙宏斌被问及分拆物管时给予的回应。

2020年8月6日,港交所披露易平台显示,融创中国旗下的融创服务控股有限公司(下称“融创服务控股”)刊登了上市申请书。这意味着曾扬言不会分拆物业管理公司上市的融创,改变了主意了。

那么,是什么因素让融创对于分拆物管之事来个360度转变呢?龙头房企融创分拆物管又意味着什么?

“大物管”时代来临,大型品牌房企加速扩张

在我国房地产未从黄金时代向白银时代过渡之前,物业管理行业只是房地产后周期细分领域,仅与房屋竣工交付关系密切,并未引起资本市场特别关注。而近几年,随着“房住不炒”调控主基调、个人消费升级、新城镇化推进及旧城改造等政策落地,打开了物管衍生业务及非主业增值服务增长空间,进而放大了物业管理稳健的现金流、持续的盈利、脱离经济周期等行业特性,资本市场关注度及认可度逐步提升。随着资本的注入及政策持续推出,物管行业劳动密集、分散的格局逐步被突破,可预见增长空间逐步明朗及放大。

在此背景下,赴港上市筹资谋求扩市场份额就成为物管企业实现规模化发展的必经之路。“分拆上市”、“又一家物管公司递表”、“物管赴港上市潮”......成为近两年物管行业一直绕不开的热点。

2019年共有12家物管企业以IPO或者借壳的方式登陆资本市场;2020年上半年,6家成功在港上市,仍有10家物管企业递交了上市申请书。一组组不断增长数字,都足以反映出物管行业现阶段高涨的景气度及关注度。

在物管行业高景气及高递表形势之下,竞争格局也出现了分化。具体而言,随着以碧桂园服务为代表的大型品牌物业登陆资本市场,规模差距与第三方物业公司越拉越大。未上市之前,碧桂园服务营收不足50亿元,上市不足一年营收规模逼近100亿元大关,二级市场市值更是突破1,000亿大关。与碧桂园服务存在较大反差的是第三方物业公司彩生活,2019年营收为38.45亿,同比增速为6.4%,分别低于同期行业及碧桂园服务45.84%及106.3%营收增速。

除此之外,保利物业、雅生活服务、绿地服务及中海物业等大型品牌物业分拆上市后进行大规模的并购,市场份额、业绩及估值均取得大幅的提升。某种层面上讲,大房企分拆物管上市,加速物业行业分化,正折射出“大物管”时代来临。在“大物管”时代悄然来临,融创分拆物管也就顺理成章,水到渠成的事。

融创已递表,恒大、万科递表还会远吗?

从目前大型房企分拆物管情况来看,TOP10房企中,碧桂园、保利、中海和招商蛇口已经完成物业分拆上市,绿地、龙湖入股了雅生活和绿城服务,融创现已递表,华润置地也有明确的分拆计划,唯独仅剩恒大和万科对于分拆物业上市未有实质性进展。

值得一提的是,按大型品牌物管在管总面积计,未分拆物管上市的恒大及万科均是目前物管行业的头部企业。据克而瑞数据,截至2019年末,万科物业在管总面积为4.38亿平方米,稳居物管行业第一的宝座,碧桂园服务以3.93亿平方米在管总面积次之,恒大物业管理业务的分支,金碧物业在管总面积达3.52亿平方米,排名第四。而此次递表的融创服务控股在管总面积为1.05亿平方米,与恒大、万科及碧桂园动辄3-4万亿在管总规模比较,差距还不小,这或许也是融创会先于恒大及万科分拆物管上市的原因所在吧。

除此之外,上市物管在管面积持续扩张速度或许是激发大型物管公司上市筹资增规模的欲望。据克而瑞证券研究院测算24家上市内地物管公司2019年在管面积合计约26.1亿平方米,同比增长53.8%,高于2018年全年30.7%的增速,也高于2018年全国物业管理行业管理面积13.2%的增速。因此,在物管行业赴港上市筹资强市场份额及分化竞争格局的大背景下,作为头部企业的恒大及万科,为了企业长远发展着想,势必也会加快分拆上市的步伐,参与抢占市场份额的浪潮中。

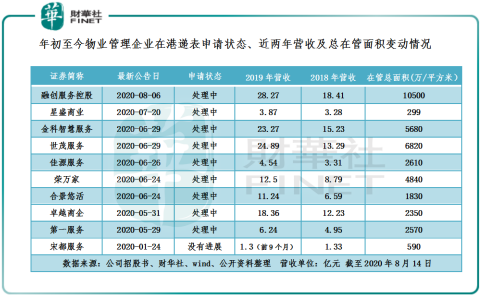

值得注意的是,随着“大物管”时代的来临,物管行业分化或将成为大趋势。以目前递表的企业为例。如下图所示,在目前递表的10家物管企业中,融创服务控股是唯一一家总在管面积突破1亿平方米大关的企业,与最小在管面积星盛商业比较,两者差距有35倍。按营收计,融创服务控股依旧以28.27亿元稳居第一的位置。从递表物管企业背景来看,收入规模破20亿大关且在管面积突破5,000万平方米的融创服务控股、世贸服务及金科智慧服务母集团都是国内大型房地产商。房地产母集团分拆而出,在管总面积及收入规模方面都要优于其他小型物管企业及第三方物管企业。按照碧桂园服务、保利物业、雅生活服务、绿地服务上市后营收规模增长来看,融创服务控股、世贸服务及金科智慧服务等大型物管加入,行业分化或将进一步加剧。

尾语:

融创从不分拆到分拆,正反映出物管行业从冷到热的过程。在这个过程中,大型品牌物管借助着母公司集团优势,正不断提升着自身市场份额,而小型物管及第三方物管公司却遇到不小的挑战及考验,这也是现阶段行业出现两极分化的原因。从在管面积及地产商土地储备等因素考量,随着万科、恒大及融创等大型房企分拆物管上市,势必会加速行业进一步分化,行业TOP10的竞争度或将持续提升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)