8月16日,据港交所披露易显示,农夫山泉通过了上市聆讯。从递表申请到通过上市聆讯,农夫山泉耗时103天,较其他同期递表的企业提速了不少。

值得一提的是,随着农夫山泉通过聆讯,登陆港交所这个国际大舞台只差临门一脚,择日敲钟上市即可。随着农夫山泉上市临近,不少投资者认为农夫山泉会成为港股IPO市场的“大肉签”。

是否成为大肉签还尚待时间来检验。但在此之前,财华社会通过企业产品结构及竞争优势、所处行业发展前景及竞争环境出发,给读者及投资者提供专业的投资信息,以作常考。

农夫山泉成立于1996年,经过20多年的发展,产品已经覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别,是我国饮料20强之一。

近些年,随着我国居民生活水平及收入的提升,对软饮料需求处于递增态势,农夫山泉借此加大了业务扩展步伐,收入规模紧跟老大哥娃哈哈之后,突破200亿人民币(单位下同)大关。据招股书显示,截止2017年至2019年底,农夫山泉营业收入分别为174.91亿元、204.75亿元及240.21亿元,年复合增长率为17.19%;净利润分别为33.86亿元、36.12亿元及49.54亿元,年复合增长率为20.96%。

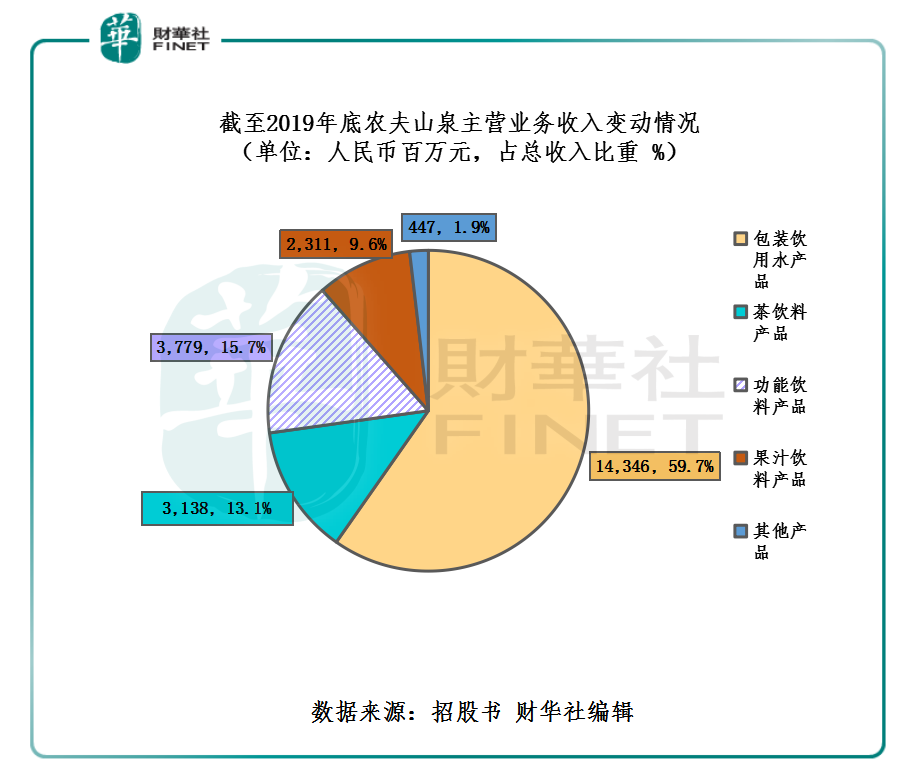

在产品收入结构来看,包装饮用水产品依旧是公司收入的主力军。截至2017年-2019年底,农夫山泉的包装饮用水产品的销售量分别为902万吨、1082.7万吨及1338.2万吨,年复合增长率为21.80%。截至2019年底,包装饮用水的销售收入为143.5亿元,占公司总收入的59.7%,是业绩实现稳增长的保障。而其余创收则由茶饮料、功能饮料及果汁饮料产品业务负责。截至2019年底,来自茶饮料产品、功能饮料产品、果汁饮料产品及其他产品收入占总收比重分别为13.1%、15.7%、9.6%及1.9%。

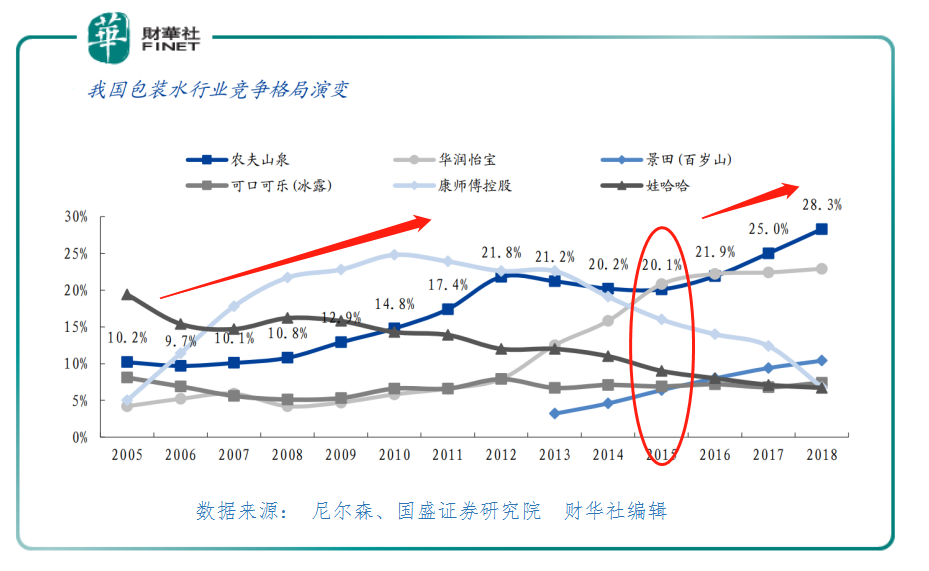

从市场品牌竞争格局来看,农夫山泉是我国包装饮用水市场绝对寡头。如下图所示,从我国包装水行业竞争格局演变来看,农夫山泉在包装水行业实现高速增长期应该是在2005年至2012年期间;而真正与竞争对手拉开距离及实现拐弯超车的时间节点是在2015年。2015年起,随着消费者的品牌意识增强,农夫山泉依靠较强的品牌拉力及自身在2元水终端毛利高,降维打击1元水,与此同时加强了经销渠道改革,盘活了渠道动力,逐渐跟以渠道见长的华润怡宝及过往老大哥康师傅及娃哈哈拉开距离,呈现寡头格局。根据弗若斯特沙利文报告显示,2012年至2019年间,农夫山泉连续八年保持中国包装饮用水市场占有率第一的领导地位。

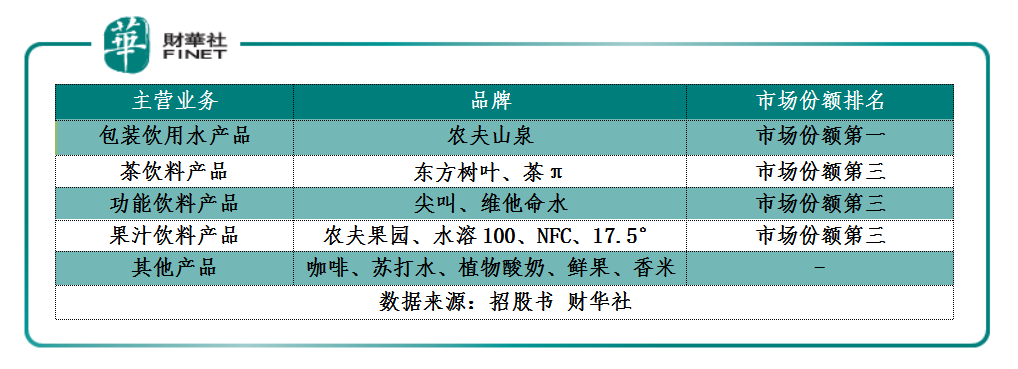

除此之外,随着在包装饮用水市场占有率不断提升及渠道铺开,农夫山泉加大茶饮料、功能饮料及果汁饮料等饮料业务的布局,并取得不俗成绩,市场份额均列第三。

从我国软饮料细分领域来看,农夫山泉除了在包装水饮用水行业有绝对的话语权外,依托品牌营销及渠道优势,逐步在茶饮料、功能饮料及果汁饮料等领域站稳脚跟,并取得不俗的市场份额,进而推升在我国饮料行业核心竞争力,成为行业正缓缓升起的巨头企业。

如果说抢占终端货架资源和产品差异化定位是农夫山泉提升饮料市场占有率的成功法则的话,那么,“卡位”水源则是农夫山泉实现突围及未来实现更高质量增长的关键。

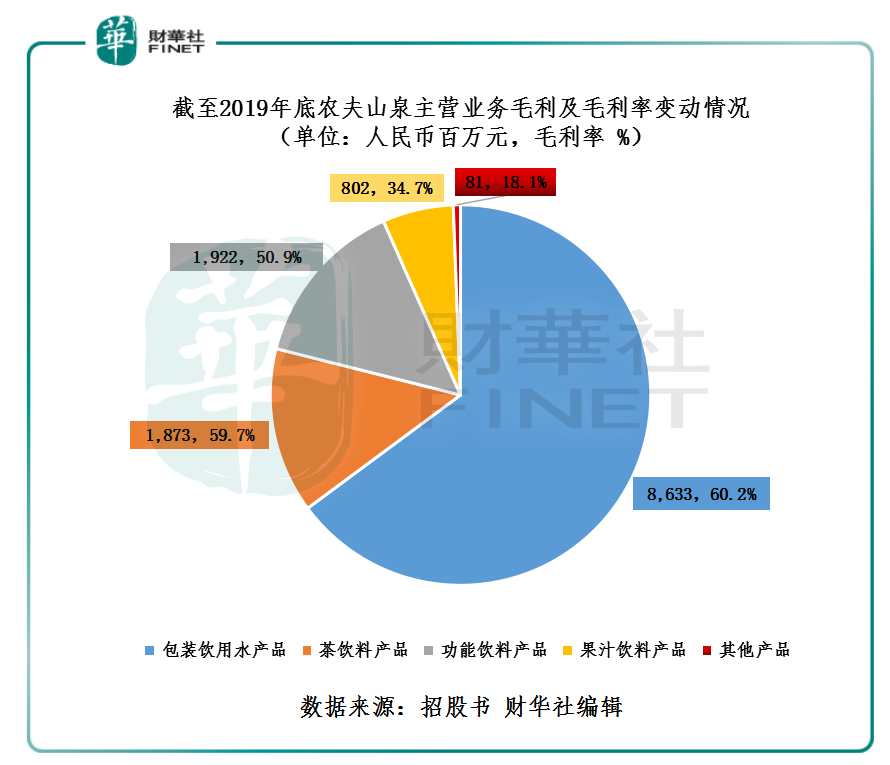

如下图所示,从毛利率收入结构来看,毛利率贡献高的业务并非是售价较高的茶饮料、功能饮料及果汁等饮料产品,而是包装饮用水业务。截至2019底,农夫山泉包装饮用水产品、茶饮料产品、功能饮料产品、果汁饮料产品及其他产品毛利率分别为60.2%、59.7%、50.9%、34.7%及18.1%。

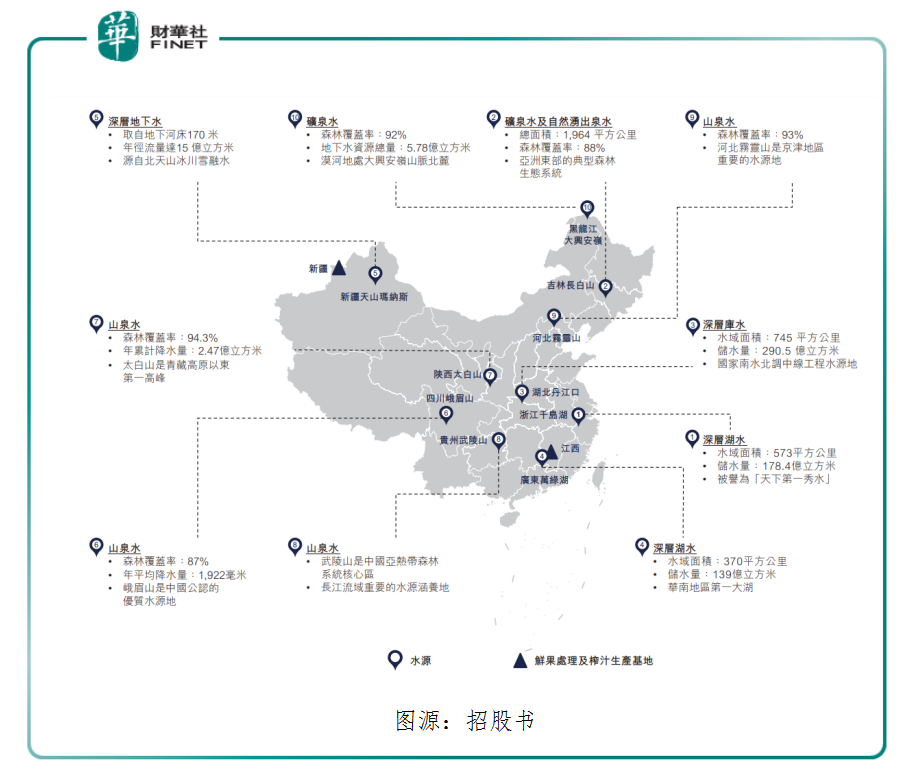

生活中一瓶平淡无奇的饮用水,能撑起了农夫山泉毛利率半壁江山的关键就是水源。截至2019年底,农夫山泉在中国拥有十个天然优质水源,同时拥有12个生产基地,总计137条包装饮用水及饮料生产线、七条鲜果榨汁线及三条鲜果生产线,水源供应和生产线充足。而包装饮用水产品全部源自这十大天然水源。

据了解,农夫山泉行业竞争对手百岁山有四个生产基地,通常以广东惠州罗浮山为主进行宣传;而恒大冰泉、西藏5100及昆仑山定位5元及以上高端水,均只有一个水源,分别是长白山生产基地、西藏念青唐古拉山脉海拔5100米生产基地及青海省昆仑山西大滩矿泉生产基地;老牌竞争对手娃哈哈、华润怡宝、康师傅的纯净水,则采用当地自来水,不强调水源。由此可见,农夫山泉水源基地布局更具有优势。

更为重要一点是,除了提前卡位水源,农夫山泉还在水源地周边都建立了包装饮用水生产基地,不仅能覆盖全国市场供应,并能有效缩短运输半径,有助于减少产品从生产线运送至货架的时间,控制物流开支,保障利润水平。这就是农夫山泉包装饮用水能迅速抢占各大终端核心货架、冷柜等陈列资源最为核心的地方。

展望未来,农夫山泉水源优势或许很难有后来者追上,形成水源壁垒的有以下几方面:一、资本开支巨大,投资回报周期长。例如,伊利长白山天然矿泉水饮品项目,投资7.4亿元,预期投资回收期为5.7年。二、新国标出台,对饮用水命名及营销更加规范,新进入者进入门槛要求更高。三,水源开采需要政府批准,目前难度越来越大。因此,来自水源的优势将是农夫山泉未来在饮料市场与其他竞争对手拉开距离的另一大关键点。

渠道作为企业业绩增长的保障,农夫山泉采用的是经销模式为主。据招股书显示,农夫山泉主要采用一级经销模式,通过经销商分销公司产品。经销商直接向超市、连锁便利店、小型零售店、电商平台、餐厅等出售公司产品。农夫山泉每年与超过3,800名经销商合作。2017、2018及2019年,通过经销商分销的收益占总收益的95.0%、94.6%及94.2%。此外,对采购额较大、信用较好的客户,农夫山泉采取直营模式。直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司以及集团客户等。截至2019底,拥有约200名直营客户。由此可见,农夫山泉建立一套深度下沉的全国性销售网络,通过提升分销广度及终端零售点,最大限度地提升产品的覆盖度及销售额。

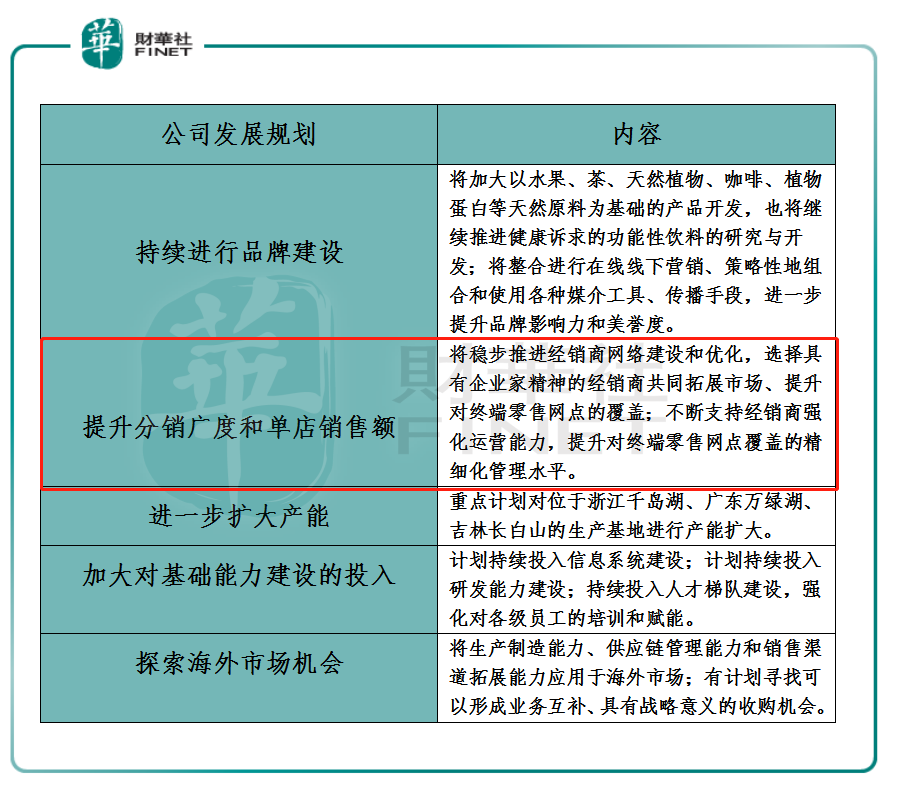

上市之后,农夫山泉除了加大在茶饮料、功能饮料及果汁饮料等饮料产品的品牌建设外,公司还将重心放在渠道建设上。据招股书显示,为进一步提升分销广度和单店销售额,会选择具有企业家精神的经销商共同拓展市场、提升对终端零售网点的覆盖。此外,会不断支持经销商强化运营能力,提升对终端零售网点覆盖的精细化管理水平,以及会继续布局高增长的销售管道,包括以自动贩卖机为代表的新零售管道、餐饮管道等,通过覆盖不同的消费场景、提升消费者触达,从而扩大分销广度。在提升单店销售额方面,将继续加大对终端零售网点的投入。通过在终端零售网点投放冰柜、暖柜、优化货架陈列以及开展线下市场活动等方式,提升产品在终端零售网点的影响力,提高消费者的购买频次,从而带动终端零售网点销售额的增长。

由此可见,未来农夫山泉更加注重渠道建设而并非加大传统广告投入及曝光率。这样的好处在于费用率可控且较低,这对于现金为王的当下极其重要。能选择此营销模式恰恰反映出农夫山泉目前在饮料行业具备较强核心竞争力及实力,这也是其他企业无法效仿的地方。

与同期一起过聆讯的企业比较,不管经营业绩表现、在饮料行业各细分领域市场地位,还是未来上市后的发力点,农夫山泉投资安全边际及企业护城河较高,上市前后的投资热度或不输现阶段如火如荼的物管股。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)