方便面在疫情下成为刚需商品,销售量上升趋势明显。根据尼尔森数据显示,今年上半年,方便面行业整体销量同比成长5.6%,销售额同比成长11.5%。

市场需求大增,国内方便面企业生意火爆。今年上半年,方便面一哥康师傅(00322-HK)方便面业务收益同比增长29.16%,统一企业(00220-HK))方便面业务收益同比大增22%,日清食品(01475-HK)则受即食面需求大增而预计上半年净利润取得30%的增幅。

方便面在外卖挤压中逆袭

我国方便面行业在上个世纪90年代就已普及,经过行业洗牌,当今只剩下康师傅、统一、今麦郎、白象和日清等少数企业生存下来。

其中康师傅发展成为行业龙头,今年上半年,康师傅销量在中国的市场占有率为42.9% ,销售额占有率为45.8% ,同比均上升,仍稳居市场第一位。

随着近些年互联网时代的到来,外卖通过烧钱补贴的方式形成了统一的市场,培养了大批忠实的用户。加之农民工返乡潮、更加便利的交通,高铁网络的联通和飞机旅行的普及,方便面需求开始逐渐减少,行业面临增长乏力的困境。

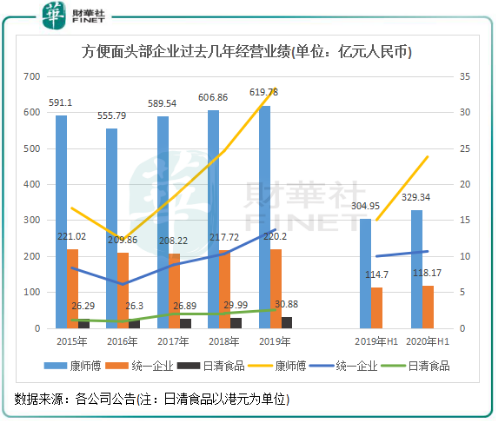

下图可见,2015年以来,三大方便面企业营业收入因方便面业务陷入低迷而增长放缓,失去了曾经的高增长态势。

康师傅过去几年围绕“方便”这个概念大幅开拓销售网络,利用各种方法控制成本,并利用减价促销等手段扩大消费人群,最终站在了行业顶端,营收在2019年达到统一的近2倍,目前市值也高出统一近500亿。

谁也没有想到,随着一场突如其来的疫情袭击,方便面行业瞬间扭转了战局,强势的逆袭了外卖。上半年方便面行业销售额同比增长了11.5%,电商平台在疫情高峰期的方便面销量猛增,相关企业销量也因此实现了高增长。

高端路线扭转行业颓势

几大方便面头部企业今年上半年业绩亮眼,与大力拓展高端方便面有关。根据日清食品招股书,预计我国2016年-2021年高端方便面销售量复合年增长率达6.1%,优于同期方便面行业-1.5%的增速。

2015年以来,也就是方便面行业被外卖等因素深度冲击的那一年,康师傅、统一等龙头企业开始持续布局高端方便面市场,以迎合消费升级的浪潮,提升长期盈利能力。

康师傅先后推出了黑白胡椒系列、地方口味、金汤系列等为代表的高端产品和以Express速达面馆为代表的超高端产品,价格均在5元以上。

统一的高端产品种类较康师傅多,有7种之多。其旗下的汤达人发展迅猛,成为其中高端品牌主要产品,2015年以来该产品收益每年均取得双位数增幅。此外,统一还有有冠军榜、都会小馆、香拌一城等高端产品,也有满汉宴、满汉大餐等超高端产品。

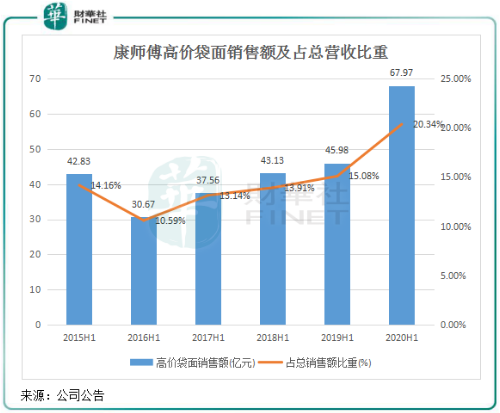

康师傅今年上半年高价袋面销售额同比大增47.84%至67.97亿元,占方便面产品总销售额的40%,成为拉动公司整体营收的驱动力。而在2015年上半年,康师傅高价袋面销售额为6.9亿美元,4年时间大增58.7%,增速远高于容器面和中袋面等品类。

而在占总销售额比重方面,康师傅高价袋面由2016年上半年的10.59%升至今年上半年的20.34%,表明高端方便面成为了康师傅的营收增长引擎,产品结构逐渐往高端方便面倾斜。

统一企业在高端方便面的拓展方面成效也不错,明星产品「汤达人」实现接近30%的高速成长,驱动产品结构持续提升。第一上海证券近日研报指,统一5元以上高端面收入占比估计进一步提升至34%;此外,推出接近2年的自加热米饭「开小灶」亦于疫情背景下风靡全国,已长期处于供不应求的状态。

而日清食品是高端方便面另一个不可忽视的力量,其依托“日清”、“公仔”2大核心品牌和5个旗舰品牌,专注高端方便面市场。因主要针对高端方便面市场,消费者忠诚度相对高,近些年日清食品受外卖冲击较康师傅和统一更小。从利润端看,公司2016-2019年复合增速约37.6%, 2019年净利润约2.79亿港元,同比增长20.96%。目前,日清食品正大力兴建厂房,预计明年新增3条产线,助力公司渠道建设和区域扩张。

而随着国内疫情得到有效控制,方便面行业上半年特殊背景下的高增长态势或在下半年逐步回归至正常水平,未来长期增长更多的是依靠高端产品所推动。

饮品业务衰退,竞争压力长存

虽然方便面头部企业今年上半年业绩靓丽,但主要还是依靠方便面业务推动,而主要收入来源的饮品业务在上半年均表现不佳,出现衰退的现象,这对于过去几年饮品业务增长十分缓慢的企业来说是一个难关。

今年上半年,康师傅饮品整体收益由于疫情影响户外消费的原因同比小幅下降4.09%。好在公司得益于毛利率改善(同比提升1.5个百分点)、其他经营费用同比减少及少数股东权益占比下降等因此,饮品业务净利润期内同比上升18.73%至8.38亿元。

统一饮料业务营业额受到疫情带来的显著负面冲击较大,虽然强化了线上电商、O2O、B2C 等平台资源投入,但期内同比下降7.4%至62.9亿元,其中茶饮料、果汁和综饮分别同比下降8.9%、13.7%及3.5%。

饮品业务在竞争层面受到的压力较方便面更大,面临的竞争中众多。随着各大品牌在不同的品类里“占山为王”,饮料市场竞争日趋激烈。中商产业研究院数据显示,截至2018年5月底,我国饮料制造行业企业数量达到6717家,其中亏损企业数量881家,亏损总额38.20亿元,同比下降4.7%。

而根据统计局数据,1-7月,全国饮料类零售额达1214亿元,与去年同期相比增长10.5%,康师傅和统一饮料业务销售表现未达到全国行业水平。

饮料行业新势力来势汹汹,比如正在港交所招股的饮料巨头农夫山泉(09633-HK)主营业务包括果蔬汁饮料、茶饮料等各类饮料,多达几十种,在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。其饮料产品与方便面头部企业饮料业务有不少相同部分,即行业同质化问题突出,行业大打价格战,加上广告费用增加,拖累企业毛利率增长。

2019年,统一的促销和广告费用高达16.8亿元,占营收比重7.7%,呈上升趋势;康师傅未披露促销和广告费用,但2019年分销成本超过130亿元,占营收比重达21.39%。

在饮料行业发展趋势方面,消费者对替代性饮料的追求推动市场转向健康产品、轻软饮料和无酒精替代饮料,传统软饮料和酒精饮料市场因此开始萎缩。在近几年,伏特加品牌Tito、思慕雪品牌Innocent等新兴小企业大量涌现,并不断抢占领先消费品企业的市场份额。

方便面头部企业为此也加大饮料产品的结构调整。康师傅在半年报中指,顺应疫情后消费升级及营养健康需求,推进产品结构调整,上市高端新品类。统一则称,将延续产品新鲜度管理为销售最高指导原则,藉由产品不断优化创新提升获利能力为目标。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)