中国首家互联网保险公司众安在线(06060-HK)公布了一份“有质量”的中期业绩。

股价表现证明了一切。在公布了业绩之后的第一个交易日,众安在线甫一开盘即大涨9.6%,意犹未尽以全日最高位收市,收报53.75港元,涨22.86%,市值增加了147亿港元。

我们来扒一扒众安在线的2020年中期业绩多“有质量”。

尽管2020年上半年受新冠肺炎疫情的冲击和全球宏观经济不确定因素增加的影响,众安在线仍保持平稳增长,其中总保费收入同比增长14.7%,至67.67亿元(单位人民币,下同),已赚保费同比增长25.9%,至74.42亿元。传统保险企业的另一主要收益来源投资收益净额同比大增22%,至8.68亿元。在两项主要收入的增长带动下,众安在线的上半年收入同比增长24.4%,至85.86亿元。

值得注意的是,作为首家互联网保险公司,众安在线在科技方面的表现也十分出众。2020年上半年,众安科技及众安国际技术输出业务产生的收益同比增长26.2%,至1.199亿元,签约客户64家。另外,今年3月24日,众安在香港的虚拟银行正式营业,截至6月末吸收存款超过24亿港元。5月28日,众安在香港的数字化保险也正式营业。

从该公司科技输出业务拓展得有声有色,足见其作为首家互联网保险企业在科技和创新方面的实力。上半年的业绩进一步论证了这一点。

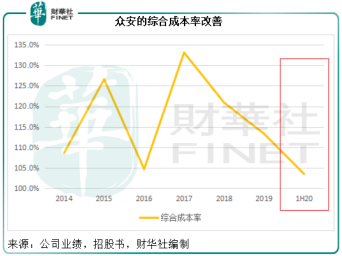

见下图,期内众安的综合成本率进一步下降至103.5%,同比改善了4.8个百分点,较2019年全年改善了9.8个百分点,其中赔付率显着改善7.3个百分点,至56.6%。

财华社分析,综合成本率尤其赔付率的改善有几方面的原因:

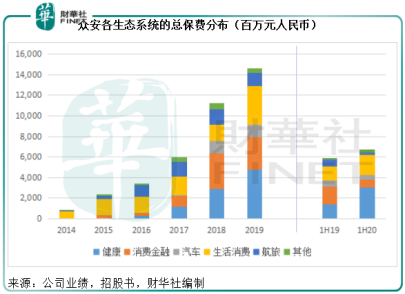

1.业态结构的优化:期内健康生态实现了115.6%的高速增长,总保费达30.492亿元,占比由去年同期的23.99%进一步提高至45.06%。尤其值得注意的是,众安近年在健康生态的深耕已渐见成效,一方面产业链已形成闭环,完善客户体验、提高效率、节省成本等既带动业态的发展,亦降本增效,令这一生态更臻完美。所以,健康生态较具成本效率,上半年的赔付率同比下降了15.2个百分点,改善至45.1%。

2.自有平台贡献占比显着提高。根据众安的数据,2020年上半年自有平台付费用户达116万,其中尊享用户的加购率为11%。上半年自有平台实现总保费10.5亿元,同比增长8.1倍,占比由去年同期的2%,大幅提高至16%。尊享系列贡献更从2019年上半年的11%,提高至34%。自有平台业务续保时续保支出较为可控,可以大幅摊薄获客成本、提升业务价值。因此,这部分收入的增加可大大改善其整体盈利质量。

3.服务和产品的优化,以及科技赋能带来的经营效率提升。正如前文提到的,众安通过优化产品和平台建设,例如完成健康生态闭环,来提升用户黏性和参与度。另一方面,在投保和理赔方面,通过科技创新提升风控能力和运营效率。

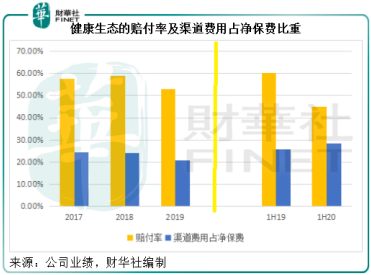

以健康生态为例,该公司通过孵化公司“暖哇科技”所搭建的平台,连接超过1000家医院及16个省市的区卫平台,在用户授权下实现医疗数据在线直连,帮助用户快速理赔。数据驱动的核保和理赔风控,有助其实现高度数字化一站式风险把控,该公司预计每年可减损2500万元。理赔端通过智能理赔模型,能有效降低赔付率,该公司预计每年将减损6000万元。两项合计,则相当于减少3%的赔付支出。从下图可以看出,健康生态的赔付率得到了比较显着的改善。

综上所述,在上半年业务结构持续优化,保费收入平稳增长,同时综合成本率有效改善,波动市况下仍实现非年化总投资收益率3.6%的投资收益带动下,众安的保险板块实现净利润6.2亿元,同比增长94.6%,归母净利润更大增4.19倍,至4.9亿元。

偿付能力充足

众安期内的业绩增长并非仅仅损益表上的改善,而是经营效率的提升和财务的提升。经营效率的提升通过产品和服务优化、科技赋能、生态闭环等得以实现,我们上文已提到。财务的提升则反映在现金流和资产负债表上。

2020年上半年,来自经营活动的净现金流入高达22.34亿元,相较去年同期为净流出5.97亿元,反映保险承保业务及其他经营活动产生的现金流入,高于支付赔款产生的现金流出和其他月开支。

截至2020年6月30日,其实际资本和核心资本均为152.08亿元,较年初高4.25%。综合偿付能力充足率和核心偿付能力充足率皆为547%,较年初高45个百分点,反映该公司的偿付能力非常充足。

收入的平稳上升、综合成本率的持续改善、净利润的数倍增长,加上充裕的偿付能力,反映出众安的中期业绩有分量也有质量,这其中健康生态的表现尤其抢眼。正如前文提到的,健康生态上半年总保费实现了115.6%的高速增长,赔付率同比下降了15.2个百分点,改善至45.1%,成为众安主要增长驱动力。众安的健康生态到底有何独特之处?

众安大健康生态布局成熟,打造“互联网保险+医疗”业务闭环

疫情期间,互联网医疗的作用得到了突显。从事互联网医疗的企业不少,而且部分头部运营商已着手互联网医院,也为后来者提供了许多值得借鉴的经验。

但是财华社发现,许多互联网医疗企业基本都遵从问诊到送药这一服务链条,互联网医疗更多是为其后的医药健康产品的供应和零售服务。

例如背靠流量大咖阿里巴巴(09988-HK)的阿里健康(00241-HK),主营业务分三块,分别为医药健康产品全渠道业务(即线上线下医药供应)、互联网医疗和消费医疗(即疫苗在线预约平台)。这三项业务中,医药电商平台和医疗直营业务(即阿里线上药店)于截至2020年3月末止财政年度的收入占比分别达到12.2%和84.76%,互联网医疗业务仅占0.4%。

也就是说,它的变现模式主要还是依靠药品零售及配送,而我们都知道这块业务量多利薄。2020财年,阿里健康的毛利率由去年的26.1%,下降至23.3%,加上金额最大的开支仓储、物流及客服支出(占收入的比重已达到11.44%),以及零售企业耐以生存的销售和市场推广开支(占比7.53%)和行政开支(2.29%),其经常性业务收入扣减所有必要经营开支之后,只剩下大约2%,还有税项和其他杂项开支,这也是阿里健康尚未扭亏为盈的原因——它需要跑量来覆盖不可变成本。

众安则不一样,它的布局是涵盖整个健康生态的——从互联网健康险切入,延伸至在线医疗、健康管理等服务,覆盖用户全生命周期,满足用户不同健康状态下所需的各项医疗服务需求,从而提升服务体验和用户粘性。

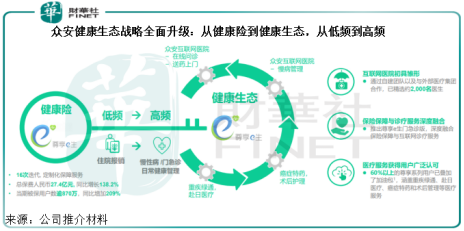

“互联网保险+医疗”业务闭环正是众安的独特之处,这包括众安健康险、众安互联网医院、生命科技、暖哇科技。见下图,健康险切入,从住院保障的低频服务至在线诊疗的联动能力。

健康险作为医疗服务的支付端入口,通过产品设计、连接服务的能力和风控能力形成核心竞争力,有效整合健康服务的相关价值,例如健康服务的规划、产品设计、创新等,为用户提供从疾病预防、跟踪干预、健康改善、健康保障到医疗服务的闭环式解决方案,帮助用户更高效、便捷地管理自身健康,同时以这些多种多样的健康服务来驱动,实现与用户更高频次的连接。众安2020年中期业绩中健康险的高速增长正反映出生态赋能的初期效果。而从市场空间和其用户规模来看,众安未来的发展潜力很大。

根据蚂蚁金服上市申请文件,2019年中国的保费规模占GDP比重只有4%,远低于美国的11%。研究机构预计,在数字化技术及产品创新的驱动下,中国的线上保费规模将由2019年内的0.3万亿元,扩至2025年的1.9万亿元,复合年增长率达38.1%。可见互联网保险这个入口仍有非常巨大的市场拓展空间。

蚂蚁集团是众安的重要保险合作伙伴,但众安的获客渠道相对丰富和多元化。除了流量巨企兼大股东蚂蚁等互联网平台的合作外,该公司还通过自有平台获客。2020年上半年,自有平台付费用户达116万,作为国内首家互联网公司,众安的科技因子持续发力,2020年中期业绩也让其科技的赋能作用得到了进一步验证。

利用其自身科技实力和互联网运营能力,持续巩固自有平台的营销、获客及服务能力,自有平台的总保费达到人民币10.487亿元,同比增长约8.1倍,对总保费的贡献占比提升至约16%(2019年上半年:约2%);其中,自有平台对尊享系列的总保费贡献占比也相应提升至约34%(2019年上半年:约11%)。

业绩报告显示,算法引导的精准营销下,自有平台能够有效提升用户加购率,进一步挖掘用户价值。此外,依托自有平台的增值服务内容,众安可以有效加强用户粘性和品牌建设。以健康生态为例,自有平台连接用户与各项医疗服务,让用户在健康、亚健康或患病等不同健康状态下,都可以享受全方位的医疗服务。

此外,CEO姜兴在中期业绩发布会上表示:“我们有信心可以将健康生态约5000万累计用户,甚至众安现有的4亿用户进行流量变现。”如果现有的4亿用户实现流量变现,那将为其带来相当大规模的收入和盈利增量,尤其考虑到在过去的12个月,众安有11%自有平台尊享系列的用户在平台内给自己或家人购买了其他产品,这反映了流量的自动二次转化,这无疑是十分巨大的可变现空间,难怪市场会作出如此正面的反应

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)