华润集团是我国一家规模庞大的央企,其前身可追溯到抗日战争时期在香港建立的地下交通站。

20多年前华润集团归为中央管理,有了国资这个大靠山,华润集团发展迅猛,目前经营业务囊括日用消费品制造与分销、地产及相关行业、基础设施及公用事业三块领域,其中零售、啤酒、电力、地产、燃气、医药领域在国内有着很大的影响力。

在地产及相关板块,港股上市公司华润置地(01109-HK)是华润集团主要业务支柱,其在2019年中国房地产百强企业中名列第八名,全年销售额超过2000亿。在物业销售和物业布局方面,可以说每一个城市的崛起都有华润置地的身影。

物管板块壮大了,也该到了挣脱怀抱展翅飞翔的时机,正好也遇到了行业规模红利持续释放的关键节点上,各大地产企业纷纷分拆物管板块赴港上市筹资谋求扩市场份额。华润置地自然不会错过这波盛宴,8月26日,华润置地公告称正在考虑可能分拆集团的物业管理服务及商业运营服务业务在港交所独立上市。

年内第11家向港股递表的物管企业

华润置地分拆计划刚披露,紧接着于8月31日的港交所网站招股申请栏目就赫然显示其物业板块——华润万家生活的招股说明书。

随着这家有央企背景的物管企业将香港上市提上日程,意味着华润万家生活成为今年以来在香港资本市场第11家递交招股书的内地物管企业,搭上物管企业上市潮流的余波。据IFR引述市场消息人士报道,华润万象生活此次上市拟集资约10亿美元(约78亿港元)。

截止9月1日,连同华润万象生活在内,向港交所递表排队的物管企业已达到11家,而在这11家企业之前已有6家物管企业成功在港上市。这些排队的企业大多都与华润万象生活一样背靠内地千亿级地产企业,例如融创中国(01918-HK)旗下的融创服务控股、世茂集团(00813-HK)旗下的世贸服务。

华润置业管理层近日在中期业绩会中指出,关于分拆物业板块上市,该集团在考虑战略层面问题在3年前已开始,与(行业)热潮无关。

但管理层同时也表示,整个中国城市和消费升级,在物业的服务领域可让消费更多的空间,看到未来的增长很大。

在管规模近亿平米,收入规模位居首位

今年来在港股递交招股书的物管企业中,除了宋都服务未取得进展外,其余9间企业申请状态均在处理中。

通过下图营收及总在管建筑面积看,华润万象生活就如其在招股书中所表述的一样名列行业前茅。以在管总建筑面积看,华润万象生活在今年6月底在管面积接近了1亿平方米大关,在今年来递表的物管企业中名列第三,仅次于金科智慧服务的1.21亿平方米和融创服务1.05亿平方米。

而从已上市和正在申请上市的物管公司层面看,华润万象生活在管规模名列第11位,与名列第一、在管规模近4亿平方米的彩生活(01778-HK)仍有不小差距。脱胎于华润集团和华润置业,华润万象生活的物业项目主要还是由前两者开发,截至2020年6月30日,有86.95%的在管建筑面积和85.2%的收入是来自于前两者。

依靠母公司输血,表明华润万象生活未来业绩增长与母公司高度捆绑。好在母公司华润置业过去几年增长良好,过去五年营收和净利润增速均超过60%,截至2020年6月30日有7109万平米的土储,对华润万象生活来说是未来增量的后盾。

而在营收规模方面,华润万象生活在该10间企业中国处于绝对领先地位。2019年,华润万象生活实现营业收入58.68亿元(人民币,下同),远超其他企业营收规模。

2017-2019年,华润万象生活业绩稳步增长,期内分别实现收入31.29亿元、44.32亿元及58.68亿元,同期净利润分别为3.88亿元、4.23亿元及3.65亿元,营收和净利润复合年增长率为36.8%及-3.06%,行业期内平均营收和净利润复合年增长率分别为34.62%及37.17%,表明该公司净利润增长远不及行业平均值。2020年上半年,华润万象生活实现收入31.34亿元,利润3.38亿元,增速可观。

毛利率低于行业平均值

华润万象生活有两大业务,分别为住宅物业管理和商业物业管理,这与很多主要经营住宅物业管理服务的物管上市公司存在明显的区别。

过去几年,华润万象生活加大对商业运营及物业管理服务的投入,该板块在2017年-2019年收入翻番,到2020年上半年占总营收比重达到了46.4%,较2017年提升13.5个百分点。商业运营及物业管理服务分部的毛利率高于住宅物业管理服务分部的毛利率,过去几年公司商业运营及物业管理服务分部毛利率保持在20%以上,远高于住宅物业管理服务分部不足15%的毛利率。

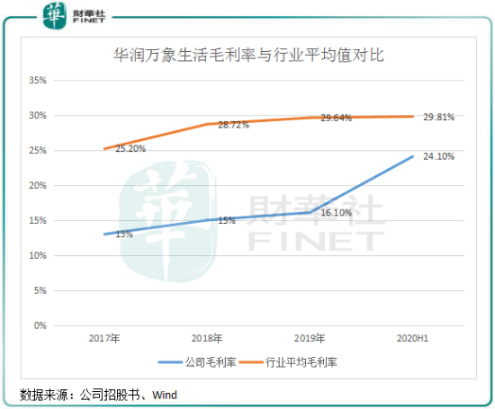

但纵观行业毛利率,有高毛利率的商业物业板块支撑也未能给华润万象生活带来较高的整体毛利率。2017年-2019年及2020年上半年,华润万象生活整体毛利率分别为13%、15%、16.1%及24.1%,均低于同期港股上市物管行业平均毛利率,同样经营商业物业和住宅物业领域的奥园健康(03662-HK)2019年毛利率则达到了37.4%。这说明了,华润万象生活毛利率出现了问题。

华润万象生活毛利率过去几年得到提升,很大原因是商业运营及物业管理分部规模扩大带动收入增加。2020年上半年,华润万象生活通过「万象城」和「万象汇」两大品牌向51个购物中心提供商业运营服务,以及向31个购物中心和73栋写字楼项目提供物业管理服务。过去几年,公司包括深圳布吉万象汇、杭州萧山万象汇等多个购物中心开业,对整体毛利率的提振带来良好效果。

华润万象生活整体毛利率不高,包干制是拉低整体毛利率的重要因素。2017-2019年与2020年上半年,华润万象生活分别有96个、113个、98个及102个按包干制收费模式管理的住宅及其他物业项目录得亏损,亏损金额分别为8010万元、7570万元、7920万元及5920万元。为改善毛利率,华润万象生活购物中心物业管理服务的收入模式自2020年下半年开始由包干制改为酬金制。

所以,还未进入成熟运营的多个商业项目对华润万家生活毛利率提升造成一定阻碍,加之包干制收费模式管理也是拉低公司毛利率的重要因素。随着这些商业项目逐步进入成熟运营改善规模经济效益,以及包干制收费模式的转换,未来华润万家生活的毛利率有望进一步提升至行业平均水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)