上市乳企2020年中期业绩陆续揭晓,乳业整体难言乐观,业绩存在一定的分化。一线乳企方面,伊利增收不增利,蒙牛营收净利双降;二线乳企光明乳业、燕塘乳业等净利均有所下滑。奶粉方面,奶粉龙头飞鹤及澳优业绩保持稳健的增长,而昔日的奶粉龙头贝因美逐步走出亏损境地。上游牧场方面,西部牧业、现代牧业、原生态牧业等奶源牧场业绩均实现大幅增长,整体上游市场处加速复苏阶段。

从资本市场关注来看,受大消费概念刺激及乳企在疫情中存在超预期市场表现的驱动,年初至今,A、H两大资本市场乳业板块及上市乳企股价均出现跑赢大市的表现。特别是在中期业绩披露之后,业绩表现欠佳的伊利及蒙牛股价却是不降反增,股价均创新高。

2020年年初,新冠肺炎疫情的爆发,导致公共交通受阻,居民消费出行受阻,给乳制品行业的消费造成较大的冲击,一季度上市乳企收入及净利下滑明显。二季度,随着复工复产的推进、疫情得到有效的控制及各大城市消费券发放,常温、低温纯牛奶及有机业态奶需求出现较大提升,上市乳企业绩也得到较大改善,正增长态势明显。

值得注意的是,突然其来的疫情却给奶粉行业带来增量机遇。疫情之下,进出口贸易都受到不同程度的影响,消费者开始选择大品牌的国产婴幼儿配方奶粉,给国产婴幼儿奶粉市场带来新的市场空间。

基于此,2020年上半年,我国乳制品行业呈现“液体奶销量下行,奶粉销量上升”的分化现象。据尼尔森零研数据显示,上半年国内常温、低温液态奶和奶粉细分市场零售额,分别比上年同期下降5.1%、下降 7.8%、增长4.9%。

在此背景下,2020年中期我国乳企行业整体呈现出“一二线液体奶乳企业绩下行,奶粉及奶源企业逆势而上”的业态。

一线乳企方面,伊利与蒙牛最大业务都是液态奶产品,伊利上半年的液态奶营收占总营收的比例为74.86%,蒙牛为86.76%,两家乳企上半年液态奶营收增速都出现微降,伊利比蒙牛增速下降快0.29%。上半年业绩来看,伊利营收同比增长5.45%,归属股东净利润同比下滑1.2%,呈现出增收不增利的态势;而蒙牛营收同比下滑5.83%,归属股东净利润同比下滑41.67%,营收及净利双降。伊利上半年收入优于蒙牛,除了液态奶收入占比少于蒙牛外,奶粉及乳制品及饮品业务增速是优于蒙牛,一定程度上抵消液态奶收入减少的影响。

二线乳企方面,液态奶占比较高的光明乳业、新乳业均2020年中期业绩均出现了“增收不增利”的情况。而从事常温及低温乳制品的天润乳业营收及净利润出现双增长。这主要是上半年常温、低温纯牛奶及有机液态乳品细分市场增长趋势良好驱动所致。

奶粉方面,受上半年国产婴幼儿奶粉市场需求增加驱动,羊奶粉龙头澳优及牛奶粉龙头飞鹤营收及净利均出现高双位数增长,而昔日的奶粉龙头贝因美上半年业绩也取得不俗的增长,上演扭亏为盈的好戏。

上游奶源方面,受国产原料奶收购价格同比持续上涨影响,上游牧场上市企业中期业绩均取得较佳的表现,助推上游奶源市场持续复苏。截至2020年6月30日,西部牧业、中国圣牧、中地乳业、原生态牧业及现代牧业等上游牧场上市企业上半年经营业绩均取得不同程度的上涨。值得注意的是,庄园牧场上半年经营业绩却是背道而驰,净利润出现亏损的情况,是唯一一家业绩下行奶源企业。庄园牧场解释称,新冠肺炎疫情导致公司一季度亏损带来的影响。

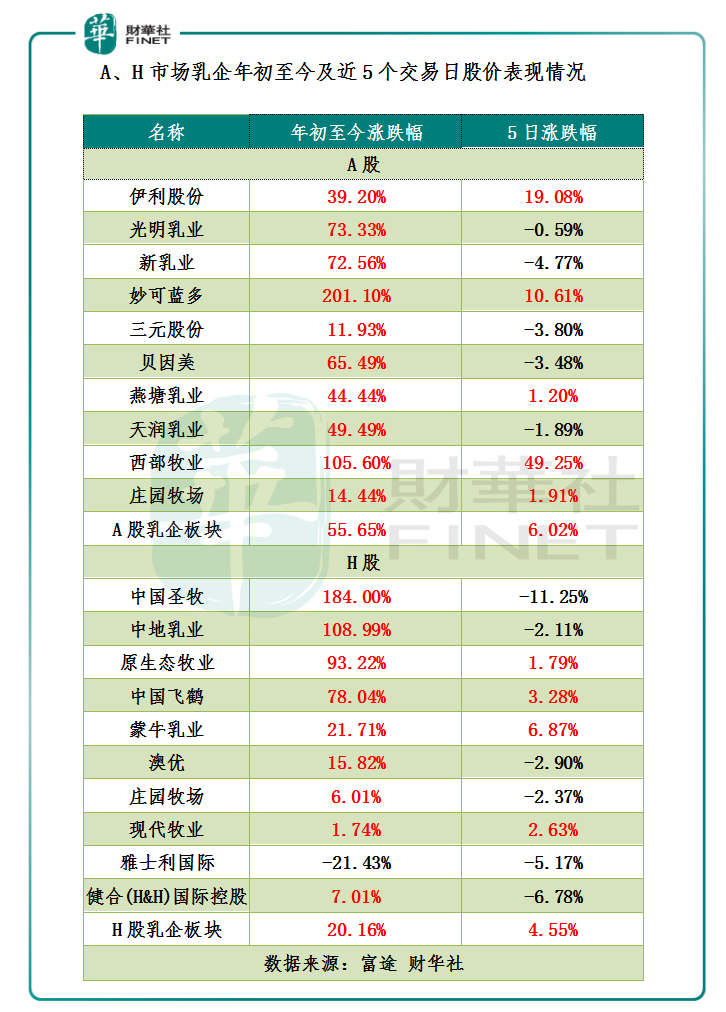

二级市场方面,随着二季度乳制品需求量的回升及国内刺激消费的影响,A、H两大市场乳企板块及上市乳企股价均出现不同程度反弹。年初至今,A股乳企板块涨幅为55.65%,其中涨幅最大的奶酪生产商妙可蓝多,其次是原料奶供应商西部牧业及新乳业;H股方面,年初至今港股乳企板块涨幅为20.16%,其中涨幅最大的为原料奶供应商中国圣牧,其次是原料奶供应商中地乳业及牛奶粉龙头飞鹤。

从中期业绩发布会后股价反应来看,中期业绩表现欠佳的一、二线乳企股价却是持续走高,甚至出现创历史新高的情况。按照近5日涨跌幅(截至8月31日)来看,伊利股份、蒙牛、光明乳业及天润乳业股价均创出新高,其中伊利股份股价涨幅最大19.08%,蒙牛、光明乳业及天润乳业紧随其后。

一、二线乳企股价与业绩背离的背后,多家投行及券商却持续唱多。就伊利而言,据光大证券研究报告显示,伊利Q2业绩强势反弹,全年目标可期;东北证券研究报告指,伊利二季度边际大幅改善,常温增长较快。二季度收入加速明显,业绩超预期;长城证券研究报告指,伊利二季度业绩表现靓丽,时间验证龙头价值。

就蒙牛而言,据光大研究报告显示,疫情发生之后,消费者的健康意识不断加强,对牛奶的需求有进一步提升,这有利于乳制品行业高景气度的保持,蒙牛作为行业龙头,亦将受益。看好公司持续高端化的决心,相信公司的整体盈利状况会获得持续改善;国元证券研究报告指,蒙牛高端化成效显著,Q2实现强劲复苏,维持“买入”评级;花旗、高盛、瑞信及富瑞等国际投资机构看来,蒙牛第二季度可比业务收入实现19%的高增长、利润实现86%的强劲增长,大大超过市场普遍预期。富瑞预测,蒙牛在下半年将实现销售额双位数增长,并预计从今年下半年到2021年,公司毛利率将会持续提升。

展现下半年乳业发展,行业竞争格局同样存在分化的格局,一线内蒙双雄不断争夺上游奶源,不断拓宽自身业务触角及核心竞争力,而光明乳业及新乳业等二线乳企只能聚焦拿手的低温奶领域。

我国乳制品行业在发展初期,经历了“先市场后奶源”的发展阶段。随着居民消费模式的改变,消费需求的多样化,乳制品企业越来越注重奶源建设、产品研发、营销渠道建设。乳制品企业已经进入奶源、产品、渠道全产业链竞争的时期。近年来,加强奶源基地建设保证乳制品前端质量控制和满足乳制品加工的生鲜乳供应成为行业主流。目前,就奶源建设方面主要围绕伊利及蒙牛两大巨头进行,而且奶源争夺战愈演愈烈。近日,伊利全资子公司认购中地乳业16.6%股权,成为主要股东,紧随其后蒙牛全资子公司认购中国圣牧14.5%股权,共计持有17.8%股权,成为单一最大股东。截止目前,国内绝大多数奶源被蒙牛及伊利占领,蒙牛旗下拥有现代牧业、中国圣牧、富源牧业等牧场集群,伊利旗下拥有优然牧业、赛科星以及中地乳业等规模化牧场。

与两大内蒙双雄大举收购上游奶源聚焦全产业链发展不同的是,整体实力较弱的二线乳企只能通过自建奶源,聚焦自身拿手的细分领域。如区域性乳企燕塘乳业,已建立全新型、现代化的阳江牧场、澳新牧业和新澳牧场,聚焦南方乳业市场;光明乳业计划新建牧场的同时聚焦在产品、渠道、营销和生产端改革优化,继续巩固低温龙头优势;新乳业下半年则持续加强对自有牧场的建设,如宁夏海原、甘肃永昌两个万头牧场的建设工作,同样是聚焦区域低温乳制品市场。

从长期乳业发展来看,两大龙头企业不断收购上游奶源,强化有机奶等高端产品市场占有率,并凭借品牌、渠道等综合优势,不断抢占其他细分市场份额,强化自身的综合实力。而整体实力与一线巨头有不小差距的二线乳企,只能聚焦各自熟悉及拿手的细分领域进行策略性发展。在强者恒强愈发清晰的形势下,未来行业或将呈现“双龙头,多区域性竞争者”的竞争格局。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)