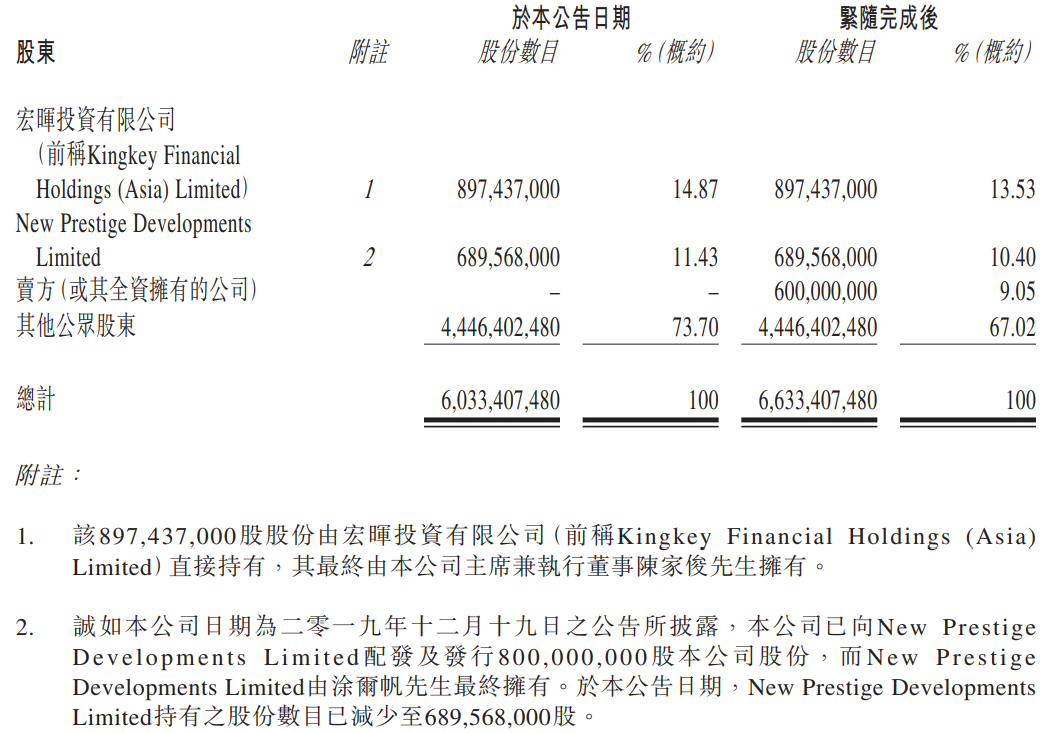

周末黄昏一则公告,让长期处于“低电量”模式的酷派(02369-HK)猛然振奋,周一股价飙涨,最高涨67.6%,高见0.238港元,收报0.194港元,涨36.62%,市值达11.71亿港元。

酷派公布,该公司于2020年9月11日交易时段后,与卖方蔡南麟订立买卖协议,以总代价1.03亿港元收购卖方全资持有的精威企业有限公司之75%权益,卖方在交易完成后仍将持有精威企业的25%权益。

1.03亿港元的收购价格中,2500万港元(约占24.27%)以现金支付,其余的7800万港元则按每股酷派0.13港元配发6亿股的代价股份支付。此配售价较公告发布前酷派的收市价0.142港元具有8.45%的折让,较最近5个交易日的日均收市价0.156港元具有16.77%的折让。

交易完成后,卖方蔡南麟将持有酷派的9.05%权益,成为继第一大股东京基集团“二公子”陈家俊和第二大股东海雅集团创始人家族成员涂尔帆之后的第三大股东。

目标公司到底有何独特?为何能一下子带动酷派的股价直线上涨?

根据酷派发布的公告,精威企业主要从事氢燃料电池相关业务的咨询、研发和销售,包括氢燃料电池动力系统生产,储能系统的生产等等。产品已应用于供中国知名汽车制造商开发燃料电池汽车,并已取得23项实用新型专利和3项发明专利授权,另外还有超过30项发明专利及超过20项实用新型专利申请已获接纳。其计划是成为具有氢燃料电池、氢燃料汽车及氢燃料补充站设计及兴建能力的综合氢能源集团。

酷派指,公司正考虑进行业务多元化的可能性,而鉴于新能源汽车业务的整体趋势及强大增长潜力,有意打造拓展新能源汽车行业的潜在项目,故欲借此收购机会拓展新能源汽车价值链。

2019年,精威企业的收入同比下降4.45%,至4480.3万元人民币,除税后净亏损为890.4万元人民币,较上年同期减亏42.1%。收购代价较其2020年6月30日的资产净值溢价2.46倍。即便如此,仍无碍市场对这宗交易的赞赏,因为新能源汽车太火、氢燃料电池太火、酷派的“低电量”模式持续太久亟需“充电”。

相对于传统的能源车,氢燃料电池汽车的优越性是使用可再生能源,节能减排;相对于锂电池,氢燃料电池的优越性在于加氢快、能量密度高、续航足。

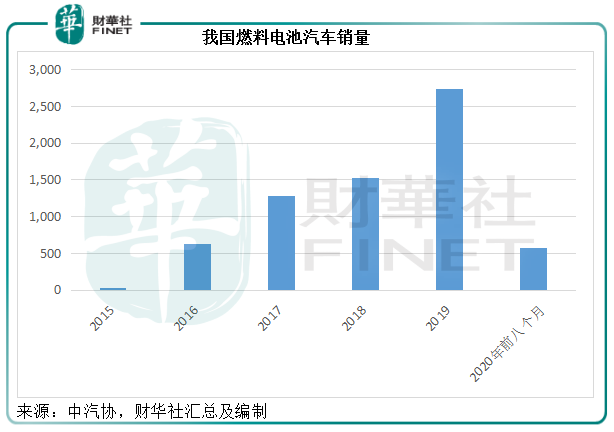

目前,我国的氢燃料电池汽车发展或才刚刚开始,产销规模小、供应链不成熟。燃料电池汽车目前的销量仍偏低,见下图。

根据中汽协的数据,2020年前八个月我国燃料电池汽车产销量分别为567辆和578辆,同比下降52.3%和48.6%。相较而言,期内新能源汽车产销量分别为60.2万辆和59.6万辆,同比下降26.2%和26.4%。从这些数据可以看出,燃料电池汽车在新能源汽车中的占比仍十分低,不到0.1%。

但是,后续的发展不容小觑:因为基数低,也因为政策导向。

2020年4月,《关于完善新能源汽车推广应用财政补贴政策的通知》就提出“以奖代补”的方式对师范城市给予奖励,争取在4年时间建立氢能和燃料电池汽车产业链。《节能与新能源汽车基数路线图》亦提出要在2030年“实现100万辆氢燃料电池汽车的商业化应用”。这些措施对于燃料电池汽车产业链的中上游企业,尤其氢燃料电池企业,都是利好。

在鼓励产业发展的有利措施推动下,上游能源终端也相继建立起来,例如两大能源巨头中石油和中石化等相继成立了氢能公司,这为下游燃料电池汽车的使用建立了先决条件。

下游产业链的铺排也在进行中,上汽集团(600104-CN)周末发布了全球首款燃料电池MPV——上汽大通MAXUS EUNIQ 7,同时还发布了到2025年至少推出10款燃料电池整车产品的计划,这或引领下游新能源车企向燃料电池汽车生产的探索,而有利于燃料电池生产商。这或许也是酷派收购燃料电池公司公告发出后,股价飙升的一个原因。

酷派的资本故事比其本身的产品线还要丰富多彩。

2015年7月起,创始人控制的控股实体Data Dreamland持续减持股份,将持股售予贾跃亭的乐视。到2016年,乐视旗下的Leview Mobile HK Limited成为第一大股东,贾跃亭成为酷派主席。

2018年1月起,Leview Mobile HK Limited减持酷派股份,售予京基集团所持有的威日创投,但乐视仍通过Zeal Limited持有10.95%权益,而威日创投则持有17.83%。

2018年5月18日,酷派当时的全资子公司宇龙深圳与京基集团订立贷款合约,后者向宇龙提供最高金额不超过5亿元人民币的贷款用于公司经营,贷款为期12个月,年利率为6.5%。

2019年1月,京基集团“公子”陈家俊加入酷派董事会,8月获委任为董事会主席。

2019年12月29日,酷派以每股0.215港元的价格,向海雅集团的涂尔帆配发及发行8亿股,筹资1.71亿港元,其中54.97%用于偿还到期债务,剩余的45.03%用于营运资金及其他一般企业用途,交易完成后,其持股量为13.71%。陈家俊通过受控公司所持的权益由原来的17.83%摊薄至15.38%。

但翻查港交所的权益披露资料发现,涂尔帆于2020年9月4日以每股0.181港元(比买入价0.215港元低15.81%)的价格出售了3703.2万股,持股量由原来的8亿股降至6.94亿股,持股比例由13.71%降至11.5%。

除此以外,2020年6月30日,酷派以每股0.13港元的价格配发及发行2亿股予认购人Kung,Chak Ming,筹资2550万港元,用于偿还应付贸易账款及购买原材料的资金。交易完成后,认购人持有3.31%权益,而陈家俊的持股由15.38%进一步摊薄14.87%。

到现在这宗收购燃料电池公司的交易,酷派再通过发行代价股份的方式引入新股东,大股东的持股又进一步摊薄至13.53%。

从中可以看到,酷派在不断引入新股东,第一大股东的权益在不断稀释,由此可见南加大金融学硕士出身的陈公子金融专业能力有多强。

另一边厢,酷派似乎正努力摆脱对单一手机业务的依赖,而进行业务多元化的转变。在京基集团的公子入局酷派之后,酷派作出了一些崭新转变,这包括将非主营业务出售,例如出售融资服务公司,并订立长期战略——进一步扩展海外市场,将海外版图拓展至日本和拉美等,并推出移动设备和穿戴装备,同时于中国市场进行战略转型,转型至新基建工业互联网领域,均为目前的投资热门产业。

今年8月初,酷派的股价曾因推出首款千元5G手机而掀起一波涨潮,最高到达0.243港元的水平,但很快就沉寂了下来。这一次的燃料电池企业投资,带给了市场很美好的愿景和概念,是矢志转型,还是换汤不换药的资本故事?我们只能拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)