港股又現一家新經濟領域的上市企業!

樂享互動(06988-HK)即將帶著以算法為核心的商業模式加入了香港資本市場新經濟領域的陣營,9月10日開啓了招股程序,而從港股遞表到通過聆訊不到2個月時間。

樂享互動的成功上市,也是今年來阿里(09988-HK)、小米(01810-HK)和美團(03690-HK)等為代表的「新經濟」企業相繼上市後,香港上市公司結構繼續向新經濟板塊傾斜的又一佐證。

樂享互動此次上市,繼續掀起港股打新的熱潮,投資者的熱情極高。

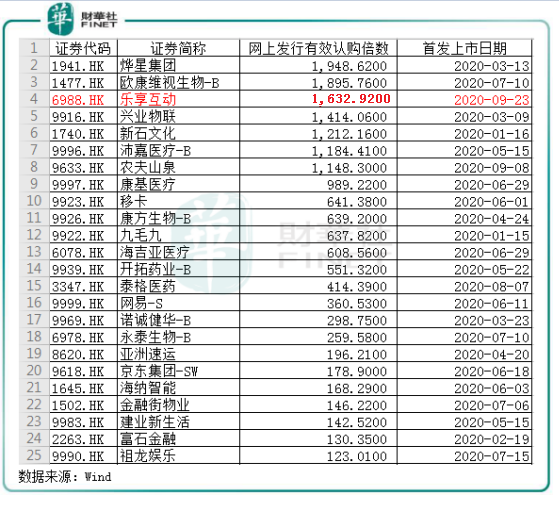

樂享互動已完成招股,發行5.437億股,每股定價2.88港元,每手1000股。據公告顯示,公開發售階段,樂享互動獲1632.92倍認購。此外,國際發售獲踴躍超額認購,發售股份最終數目約為2.72億股,相當於發售股份總數的50%。國際發售初步提呈的發售股份獲踴躍超額認購約24.0倍。

高達1632倍的超額認購,也讓樂享互動在今年以來港股新上市的近100間企業中擠進前三名,較沛嘉醫療(09996-HK)和農夫山泉(09633-HK)等熱門股的認購數量還高。樂享互動是增長速率快而穩的公司,「穩」對投資者來說是最大的吸引力,所以稱為今年一大打新熱門股。

超額認購的程度越高,代表市場投資者對該證券的需求和看好程度越高,掛牌交易後價格很易升至遠高於發行價的水平。例如,同樣是互聯網科技企業且是樂享互動基石投資者的移卡(09923-HK),其上市之前獲得逾600倍認購,憑借以支付為基礎的領先科技平台,移卡發展具備了高成長性,股價累計漲幅超過300%。

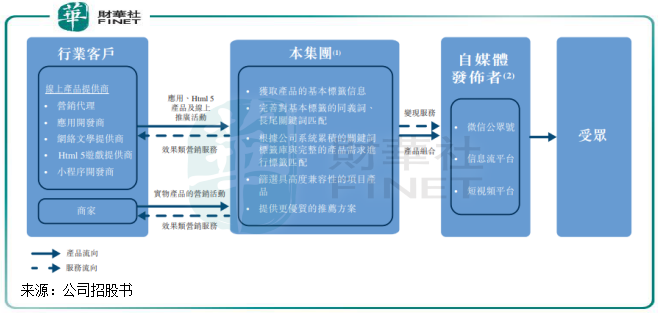

而樂享互動同樣備受追捧的原因也很簡單,樂享互動是一家以算法為基礎及技術驅動的公司,通過使用專有算法及平台在行業客戶與自媒體發佈者之間架設紐帶,提供符合其各自需要的服務。強大的數據分析能力使樂享互動具備營銷服務上的效率優勢,也讓樂享互動在高速增長的賽道上走在了行業前列,按2019年總收益計,在全國效果類自媒體營銷服務提供商中排名第一。

所以,對於投資市場來說,樂享互動互聯網屬性和成長性突出等特點非常符合港股市場主推的「新經濟」格局,投資者都不想錯過這一次打新盛宴。

不少人未完全了解樂享互動的商業模式,認為樂享互動只是一家「廣告公司」,賽道分散,行業規模小,前景不佳。

但事實上,樂享互動並不是廣告公司,而是為千千萬萬家廣告公司提供數據分析等技術支持而推動服務效率提升的科技型企業,其商業壁壘日益增長,業務增長的確定性極強。

就如阿里幫助千千萬萬中小企業做電商一個道理,樂享互動則幫助眾多行業客戶提供效果類營銷服務,助力行業客戶獲得用戶從而實現收益。同時,樂享互動向自媒體發佈者提供一站式變現服務及來自行業客戶的跨媒體和跨平台的產品組合,自媒體發佈者能有效變現其用戶流量。

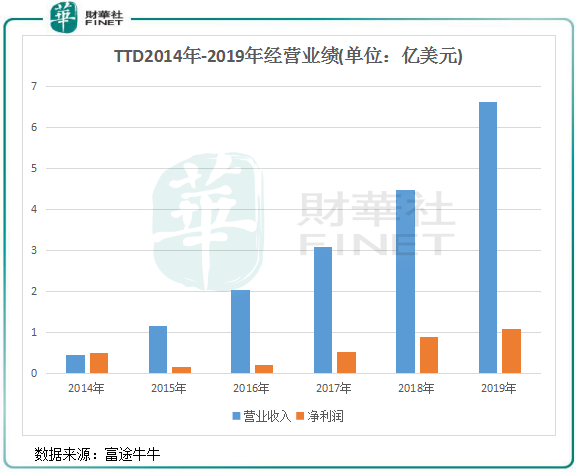

簡單的說,「數據+算法」的方式可使樂享互動更高效地完成了程序化營銷廣告的投放,這種擁有極強競爭力的商業模式可對標來自美國的TTD。自2016年上市以來,TTD的股價從30美元上漲到420美元,漲幅超過10倍,資金青睐有加。

隨著在線營銷市場的崛起,TTD緊跟線下流量向線上流量遷移的浪潮,以技術+算法驅動來幫助廣告主或者代理商進行程序化的廣告投放。

得益於在線廣告市場增長和程序化廣告的佔比提升,TTD在過去幾年得以快速發展。2014年-2019年,TTD營業收入由0.44億美元大幅增長至6.61億美元,複合年增長率高達71.5%。而淨利潤在2019年為1.08億美元,2014年-2019年複合年增長率為16.65%。

這位日均觸達10億用戶群體的DSP(需求端平台)領域獨角獸,在亞馬遜、谷歌等巨頭企業激烈的競爭環境下開拓出了自己的一席之地。除了DSP市場增長空間巨大,與許多全球領先的流媒體提供商建立了合作關係以及經過標準化統一的廣告數據,是TTD能在近幾年國際貿易波動和全球經濟增長放緩背景下呈現頑強生命力的保證。2020財年中期,TTD營收淨利雙增,表明這種業務模式在疫情衝擊下的抗風險能力極強。

樂享互動除了規模較TTD小,以「數據+算法」為基礎的商業模式,加之中國擁有龐大的市場空間,也讓樂享互動也正在經歷著類似TTD的歷史機遇。可以說,樂享互動目前的狀態是「小而美」,就如10年前的TTD。

樂享互動是國内為數不多具備跨平台投放能力的算法公司,其線上產品提供商主要包括營銷代理、應用開發商、網絡文學提供商、Html 5遊戲開發商及小程序開發商。所以公司客戶廣泛,截至目前累計與超過145個行業客戶合作,這也大大降低了客戶集中度高的風險。

樂享互動還與眾多自媒體市場參與者合作,在過去,樂享互動累計為合共約22,960個微信公眾號及約229,610個用戶流量進入點提供服務。截止2020年3月31日,為共3,806個微信公眾號提供服務,使其擁有逾7.33億粉絲。

如此大量用戶的累積,加上強大的數據分析能力,樂享互動可通過對微信生態里的所有公眾號進行篩選歸類後,對目標公眾號做出畫像,繼而與這些公眾號的子菜單入口進行合作,最終將這些公眾號的用戶通過子菜單導流至樂享互動自身的閉環生態中。

在這種策略下,擁有高品質及多樣化的自媒體網絡等高價值客戶也越來越多選擇與樂享互動進行精準營銷合作。在此良性循環之下,商業壁壘日益增長,馬太效應得到了很好的闡釋,未來市場佔有率提升預期非常樂觀。

在市場空間方面,互聯網高速增長使在線廣告市場出現井噴,樂享互動在這種市場下將享有更大的發展空間。首先,根據騰訊發佈數據,微信與WeChat並合月活賬戶數已經超過11億;而微博的月活躍用戶數也已經超過5億;而今日頭條用戶群體也在上億級别,這些平台中的自媒體數據龐大,可挖掘的空間亦十分巨大。

此外,招股書顯示,我國效果類自媒體營銷市場的市場規模由2014年的13億元增加至2019年的318億元,複合年增長率達到90%。該市場預計在2024年前達到1107億元,2019年至2024年的複合年增長率為28.3%。

龐大自媒體覆蓋規模及所觸達的用戶基數,為了向用戶持續優化產品提供了源源不斷的數據資源,也成為樂享互動在賽道競爭中高速成長帶來了驅動力。

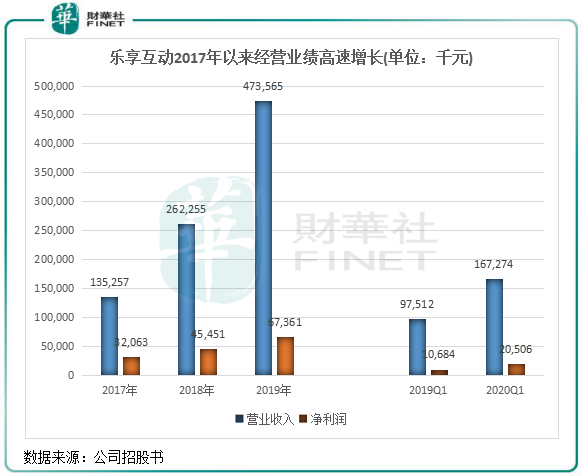

2017年-2019年,樂享互動營收由1.35億元(人民幣,下同)增長至4.74億元,複合年增長率為87.12%;淨利潤由3206.3萬元增至6736.1萬元,複合年增長率為44.94%,增速相比TTD毫不遜色。而2020年一季度,公司營收和淨利潤同樣高速增長,增幅分别為71.54%及91.93%。

淨利率方面,因擁有領先的商業效率,樂享互動淨利率遠超同行業公司。傳統互聯網技術企業的淨利率基本都在10%以下,而過去兩年樂享互動經調整後的淨利率基本穩定在17.9%。

所以,在龐大的市場機遇面前,樂享互動「數據+算法」的商業模式印證了其優異性,馬太效應也正日益顯現。目前,樂享互動覆蓋了微信公眾號等主流的信息流平台,涉及遊戲、小說等多個流行内容類型。同時,公司也正加大對短視頻、直播等新型内容平台的覆蓋。在未來,隨著業務組合的擴大和渠道覆蓋的增加,樂享互動在效果類媒體營銷這個千億級市場中也將扮演更大的角色,長期盈利能力也得到印證。

一家即將IPO的企業能吸引的基石投資者越多、越強,就表明這些基石投資者對這家企業基本面、盈利模式、發展前景的肯定,也是給不確定市場的IPO一個穩定劑。

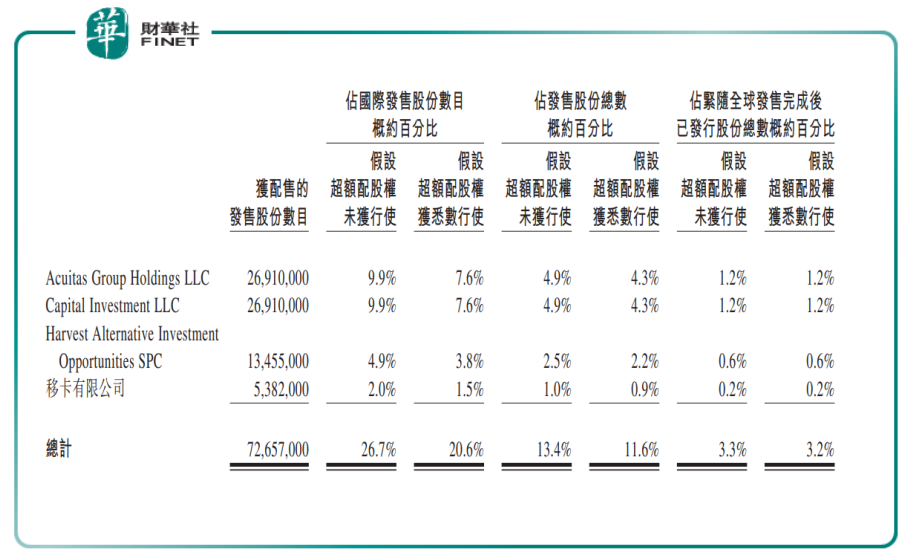

優異的商業模式和成長空間使樂享互動吸引了多名來自海内外的重磅基石投資者。樂享互動的基石投資者中,分别是美國知名投資人Terren Peizer的家族基金辦公室Acuitas Group Holdings LLC、位於阿拉伯聯合大公國阿佈紮比的私人機構投資公司Capital Investment LLC、「國家隊」背景的老牌基金管理公司——嘉實基金以及騰訊生態支付科技平台移卡。

四大基石投資人,累計獲配售發行股份數目為7265.7萬股,約佔全球發售完成後已發行股份總數概約3.2%。

這四家基石投資者陣容強大,在上市公司的基石投資中很少見,成色並不比高瓴加持差。

據悉,美國知名投資人Terren Peizer曾經也是TTD的投資人,表明Terren Peizer十分看重樂享互動的發展潛力。而Acuitas Group Holdings LLC投資於新興成長型公司,重點關注科技、醫療及大健康領域。該公司有良好的投資業績記錄,善於發現有發展前景的公司,並通過提供資金和強大的全球資源助力它們的發展。

Capital Investment LLC是Abu Dhabi Capital Group下屬的全資投資機構,ADCG是一家大型投資公司,其投資組合中包含了來自全球的上市公司股權,固定收益和另類投資等多元化產品/組合,在北美、歐洲以及新興市場上都有行業内著名的合作夥伴。

Capital Investment LLC此次是首次參與港股IPO的基石認購,其投資偏好均在於長線投資,精於挖掘企業或項目背後的長投價值。作為樂享互動的基石投資者,Capital Investment LLC看重的也正是樂享互動内在價值空間的持續增長動力。

嘉實基金為中國最早成立的十家基金管理公司之一,管理的管理項下資產規模超過1萬億元,為逾1億投資者及逾7,000家各類機構客戶提供專業及高效財務管理服務。

移卡方面,移卡是中國第二大非銀行類獨立二維碼支付服務提供商,於2019年按交易數量計佔市場份額約14.0%,其價值主張為聯繫緊密的生態系統,可實現商戶與消費者之間無縫、便捷及可靠的支付交易。

此外,值得注意的是,在招股之前,樂享亦獲得多輪融資,投資者包括北京道有道、嘉興光大、南京平衡等,募資額超過2億元。

小結:綜上所述,在核心技術以及龐大市場規模下,樂享互動已構築了一條堅固的發展護城河,確定性強的盈利能力也讓公司在市場中獲得近500倍的超額認購和重磅基石投資者的關注。

通過本次在香港上市,樂享互動也將進一步開拓國内和國際的市場,鞏固市場地位和謀求長遠發展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)