2020年是人类历史以来最为艰难的一年之一,新冠肺炎疫情全球蔓延并爆发,在疫情暴击下,全球经济倒退已成共识,生物医药产业则扮演举足轻重的地位。

9月27日,2020第五届中国医药创新与投资大会在苏州拉开帷幕。医药创新发展新趋势、疫后医药产业新格局如何共建成为大会的焦点。而资本市场在生物医药产业加速创新和变革的时代下起到促进行业资源整合以及快速发展的作用,一直主张两地资本市场互联互通的港交所改革派李小加也现身此次大会。

港交所此前发布的《战略规划2019-2021》中提到三大主题:立足中国、连接全球(把互联互通的产品和地域范围极大地拓展)、拥抱科技,李小加在本次大会上又将“连接全球”的战略目标更近了一步。

李小加:考虑将生物科技公司纳入互联互通

过去以来,港股生物医药公司一直未被纳入互联互通机制,获纳入恒指医药成分股的公司也只是少数,例如石药集团(01093-HK)、康方生物-B(09926-HK)等企业获纳入恒指医药成分股。

今年8月31日,信达生物(01801-HK)、启明医疗-B(02500-HK)、百济神州(06160-HK)等八家公司因未能确定是否符合互联互通资格将不会在2020年9月7日加入以下互联互通相关的指数,这也让不少期望医药公司能加入两地互联互通的投资者甚是遗憾。

不过,随着李小加近日的发话,包括未盈利生物科技公司在内的生物科技公司有望纳入互联互通,内地投资者直接投资港股生物科技公司或许不再是梦。

李小加在第五届中国医药创新与投资大会上表示,接下来港交所还会考虑将生物科技公司纳入互联互通,特别是港股通,以便让内地的投资者也可以进行投资。

据李小加介绍,自港交所于2018年修改《上市规则》引入18A章,允许未盈利生物科技公司赴港上市以来,截至目前,已有累计154家医药公司成功登陆港交所,市值达到26000亿,其中20家为未盈利生物科技公司。部分生物科技公司已经开始纳入恒生指数。目前,香港已经成为亚太区最重要的生物科学融资中心,在全球位居第二名。

未盈利生物科技公司:重投入下获资金加持

目前全球科技取得巨大发展,特别是在中国,生物科技领域进步显著,加上我国拥有14亿人口,人口老龄化问题日益严峻,以及医疗费用持续上升问题,均是推动生物科技行业发展的基础动力。

所以,港交所允许有一定实力的未盈利生物科技公司上市,以及未来允许纳入互联互通资格,这无疑让生物科技产业再次成为市场的焦点,进一步推动行业的融资和进一步发展。

港交所对未盈利生物科技公司的上市准则中,强调必须以研发为主,专注开发核心产品,且必须至少有一只核心产品已通过概念阶段。

所以看到,港股目前未盈利的20家生物科技上市公司中,大部分公司均投入大量研发费用进行产品的研发,且研发费用在2020年上半年均远高于当期的营业收入。高企的研发费用以及产品商业化有待提升拖累净利润,也让该20间企业亏损额连年增加,其中百济神州(06160-HK)、基石药业-B(02616-HK)和诺诚健华-B(09969-HK)过去三年亏损额大增,亏损金额均超过20亿元(人民币,下同);而该20间公司在2019年累计亏损额高达182亿元,平均每间公司亏损9.1亿元。

在目前港股的154家医药公司中,市值排名前50(市值刚好超过60亿港元)的医药公司有11间是未盈利生物科技公司,其中百济神州-B、信达生物市值分别达1970亿港元和805.5亿港元。这也表明,虽然部分上市公司至今未能盈利,但是体量并不小,根基也能像已盈利的生物科技公司一样扎实。同时也代表了投资者对部分实力强劲的公司有预期,对公司未来发展看好。

高昂的研发开支和巨额的亏损,并不能掩盖住部分未盈利生物科技上市公司的光芒。明星股康希诺生物-B、信达生物等公司受资金热捧,上市以来股价节节攀升,其中康希诺生物-B累计涨幅超过4倍。

头部企业研发进展迅猛

包括信达生物、启明医疗、百济神州、康希诺生物、康方生物、康宁杰瑞制药、诺诚健华及沛嘉医疗在内的8间研发实力强劲的未盈利上市生物科技公司中,已有部分获纳入恒生综合指数,但在8月底的恒生指数通告中未符合加入互联互通资格。

在李小加本次谈到考虑将生物科技公司纳入互联互通机制后,这些生物科技公司未来很有可能符合互联互通资格。

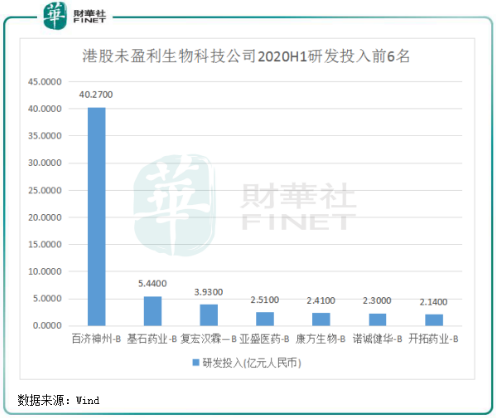

从2020年上半年的费用化的研发费用来看,该20家生物科技公司中研发费用总和达到83.74亿元,平均每家研发费用4.19亿元,同比大幅增长46.32%。

其中属康希诺生物研发管线最为丰富,研发进度也明显,该公司2020上半年研发费用为1.08亿元,同比增长87.64%。其正为13个疾病领域研发16种在研疫苗,除了预防脑膜炎球菌感染及埃博拉病毒疫病的三项临近商业化疫苗产品之外,该公司有七种在研疫苗处于临床试验阶段或临床试验申请阶段。而该公司还有新冠疫苗研发管线,其已与俄罗斯制药公司NPO Petrovax Pharm LLC签署合作协议,准备在当地开展新冠候选疫苗Ⅲ期临床试验,该候选疫苗的国际多中心Ⅲ期临床试验将在俄罗斯、巴基斯坦展开。

百济神州则投入高昂的研发资金,其2020年上半年研发费用就达到了40.27亿元,和其他19家研发费用总和41.95亿相当。百济神州与安进公司全球范围内共同开发20款抗肿瘤管线药物,其PD-1单抗也于2019年获得国家药监局批准,未来发展前景广阔。

不过,期内百济神州商业化的产品收入仅为2.23亿元,其余2.06亿元则是依靠与其他制药公司进行合作而产生研发开支报销和研发服务收入。高昂的研发费用也使百济神州成行业巨亏之首,2020年上半年归母净亏损额高达49.48亿,超过亏损最小的17家企业的总和。

当然,巨额的研发投入成功后带来的产品商业化也使不少企业收入大增,比如君实生物受惠于核心产品特瑞普利单抗上市,其收入规模在今年上半年同比增长85.88%至5.75亿元,特瑞普利单抗贡献4.26亿元,当期毛利率为89.84%,对净利润提升带来极大贡献。

安信证券研报表示,考虑我国创新环境的改善、药企融资渠道的拓展以及医保控费给仿制药行业带来的压力,预计我国药企的研发支出仍会继续快速增长。

在未来我国药品价格大幅下行成为必然趋势的背景下,原研药都和仿制药都继续面临压力,而创新药成为维持价格竞争力的有效保障,只有不断投入创新药研发才能维持企业的利润水平。所以,未来这些未盈利生物科技公司研发投入将会继续加码,产品商业化若赶不上研发资金投入,企业将面临巨大的资金压力。

从2019年的年报可以看出,多家生物科技公司暂时没有产品的商业化收入,而研发投入则持续增加。例如康宁杰瑞制药(09966-HK)、基石药业以及华领医药(02552-HK)等均表示暂时还没有产品进入商业化。

近20家生物科技企业正在排队

在港交所发布“新兴及创新产业公司上市制度细则”,允许双重股权结构公司、尚未盈利的生物科技公司、在海外上市的创新产业企业赴港上市的上市改革后,众多内地生物科技公司纷纷向港交所递交了招股书。

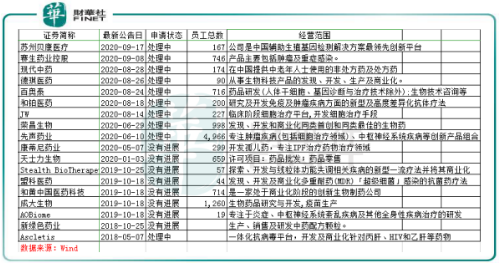

生物科技企业赴港上市热潮目前仍在持续,根据Wind数据,自新规生效以来至今(9月28日),港交所共迎来29家生物科技公司上市,累计募资净额超过900亿港元。而已向港交所递表但尚未上市的生物科技企业目前有18家,其中有8家企业没有进展,9家正在处理中。

根据上述递表的生物科技企业来看,大部分是从事生物药品研发和生产,当中不乏行业大佬,例如第一家在美国上市的中国生物和化学制药公司先声药业。在肿瘤、中枢神经系统和自身免疫三大疾病领域,先声药业拥有丰富的产品管线,2019年一类创新药收入占总收入比例达到了32.9%,研发实力强劲,2019年净利润高达50.37亿元。

正在港股递表的细分领域头部企业还有荣昌生物,其主攻抗体偶联药物(ADC),开发了超过十种候选药物的完善产品线,其泰它西普(RC18)和Disitamab vedotin(RC48),预计将很快进入商业化阶段,这也让该公司成为中国在ADC领域进展最快的企业之一。

另外,一年卖狂犬疫苗收入15亿的成大生物也出现在港股递表之列,不过申请状态显示“没有进展”。股权比例却较分散或是该公司递表无进展的原因,数据显示,截至2020年9月2日,辽宁省国资委间接持有辽宁成大11.11%的股权,为其实际控制人;韶关高腾持有辽宁成大12.61%股份,为第一大股东。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)